英特尔在2023年第四季度的财报表现总体超出市场预期,呈现出一些积极的信号。

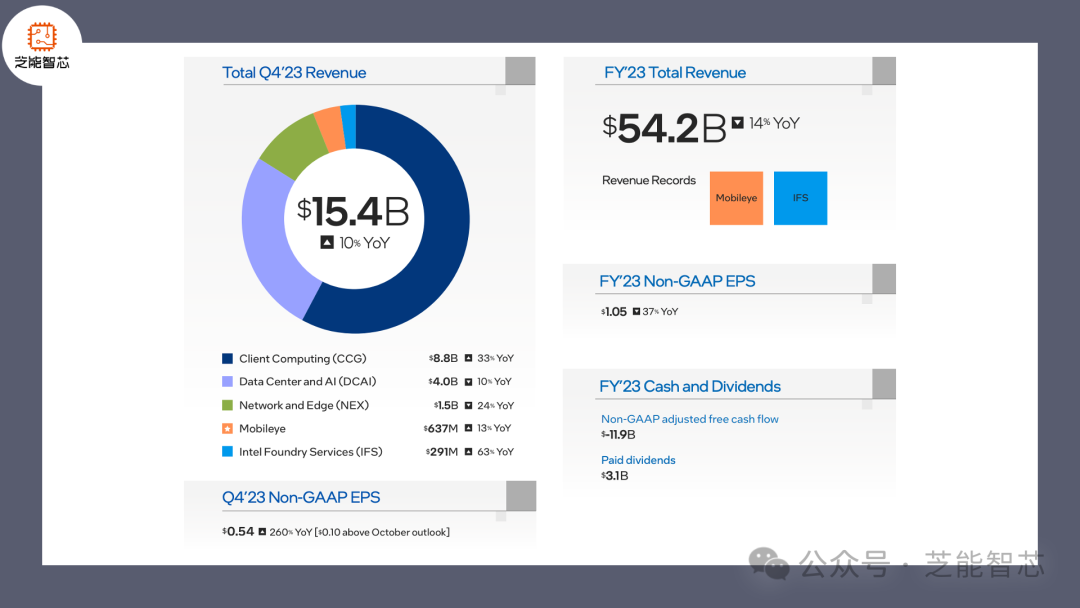

实现营收154亿美元,略超过市场预期;净利润达26.69亿美元,同比扭亏为盈,超出市场预期。得益于PC客户端业务的回暖,为公司带来了明显的增长。

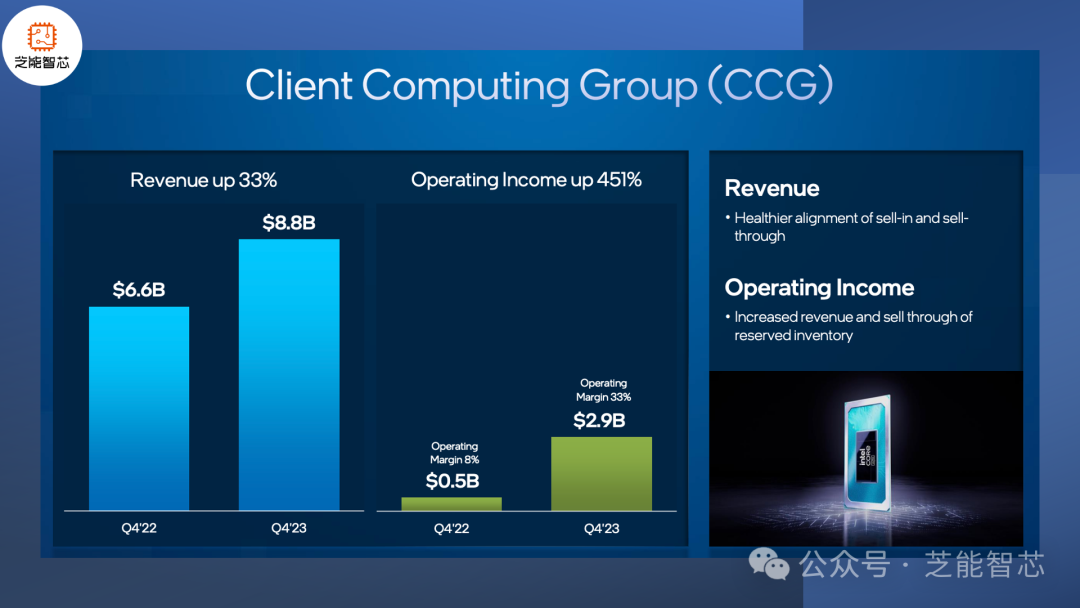

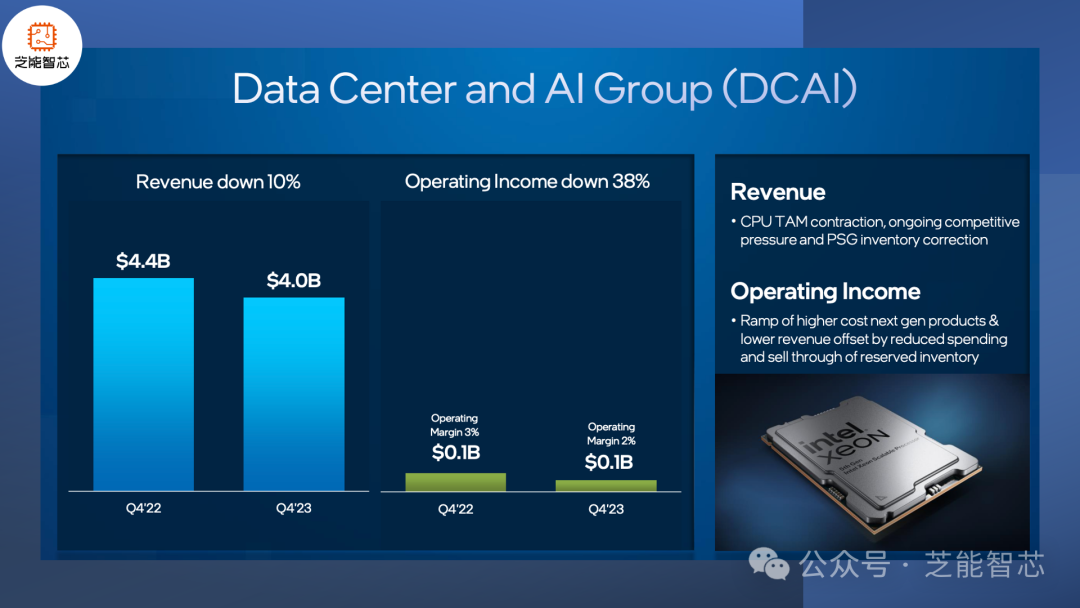

客户端业务方面,由于PC市场的回暖,本季度营收达88.44亿美元,同比增长33.5%。但问题在于数据中心及AI业务却难以见到明显增长,维持在40亿美元的水平,在这一领域面临着竞争压力和市场份额下降的挑战,尤其是在CPU潜在市场逐渐缩小的情况下。

Q4的财报细节分析

1)核心数据表现:

● 收入: 英特尔在2023年第四季度实现营收154亿美元,略超过市场预期。这一增长主要得益于PC客户端业务的回暖,带动了整体收入的环比提升。

● 毛利及毛利率: 公司在该季度实现毛利70.47亿美元,同比增长28.1%,毛利率为45.7%,环比继续回升。这主要归功于盈利能力强的客户端业务和Mobileye占比提升。

● 经营费用:在第四季度,英特尔的经营费用为44.62亿美元,同比减少32.7%。这一下降主要源于重组及其他相关费用项的变动。

● 净利润: Q4季度净利润为26.69亿美元,同比扭亏为盈,超出市场预期。重组及其他费用变动影响较大。若剔除这一影响,公司的经营性业绩与市场预期基本相符。

2)业务细分情况:

● 客户端: Q4季度实现88.44亿美元,同比增长33.5%,受益于全球PC市场的回升。

● 数据中心及AI: Q4实现39.85亿美元,同比下滑7.4%,受到CPU潜在市场缩小、竞争压力和库存修正的影响,难以实现增长。

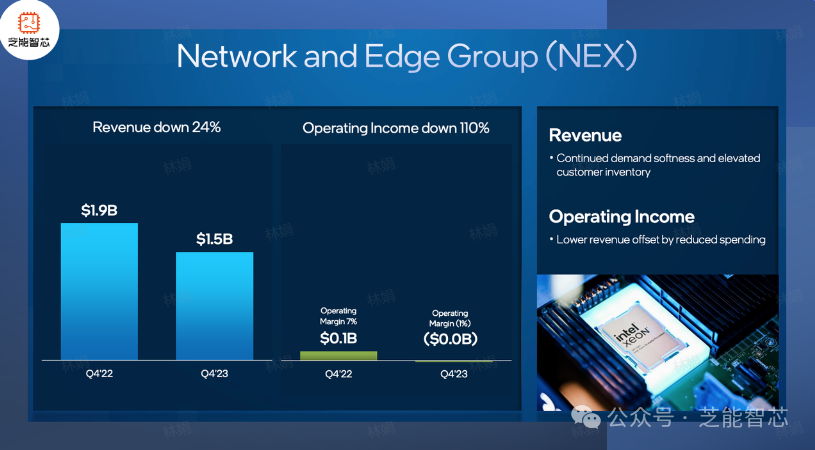

● 网络及边缘域: 该Q4实现14.71亿美元,同比下滑28.6%,需求疲软和客户库存增加是业务低迷的主要原因。

● 其他主要业务:

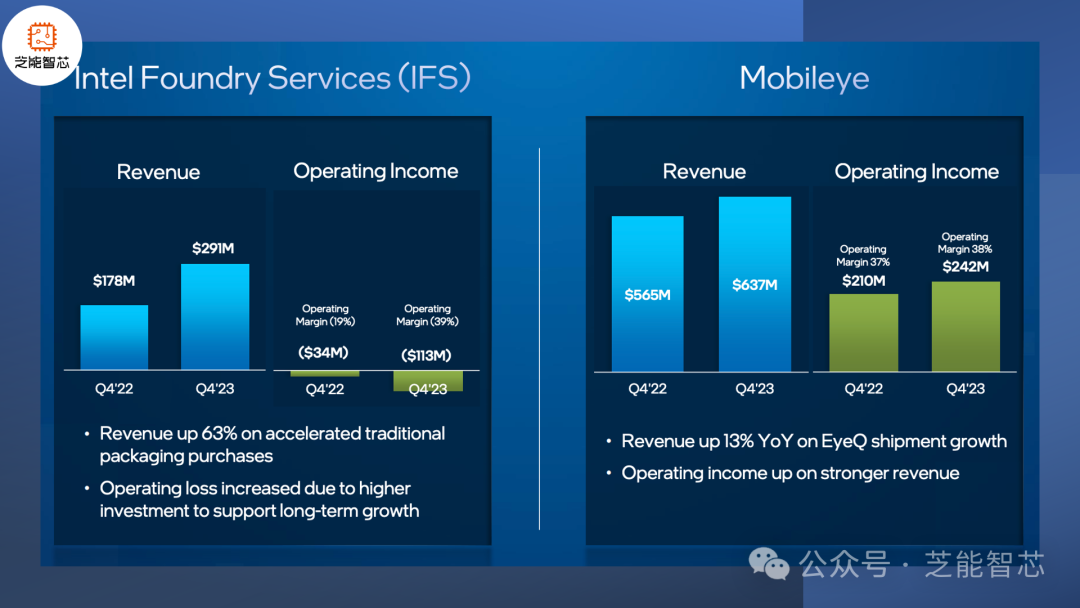

◎ Mobileye收入:实现6.37亿美元,同比增长12.7%,受益于EyeQ出货量增加。但是24年Q1展望已经披露过了

◎ 晶圆代工服务: 实现2.91亿美元,规模维持在3亿美元左右,还在持续亏损中

英特尔出来在哪里

对于2024年第一季度,公司的业绩指引预计收入122-132亿美元,毛利率40.7%,均低于市场预期。

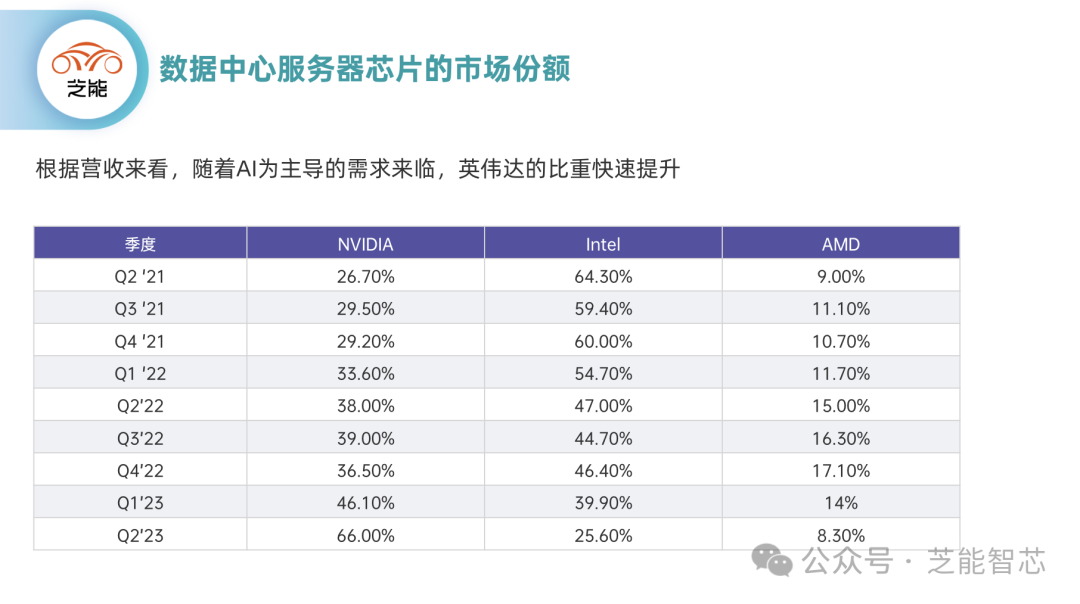

数据中心业务的收入在三家厂商(英特尔、英伟达、AMD)中的占比,是一个明显的信号。随着英伟达的快速提升在AI需求方面,受损的主要是英特尔的市场份额。在这个领域,英特尔是否有好的产品,是决定能否持续玩下去的关键!

由于现在芯片发展方向最快的就是AI数据中心,目前生态系统分解为半导体价值链、计算、网络、存储、基础设施和最终产品:

半导体价值链:半导体在数据中心中是核心,对计算、存储和网络等核心技术至关重要。

● 计算:英特尔和AMD围绕通用计算,而谷歌、亚马逊,英伟达开始占据很重要的地位。

● 其他主要包括网络、存储。

● 基础设施和最终产品。

在这个价值链里能持续参与很重要。

小结

虽然英特尔在财报中实现了收入和净利润的双双超预期,但数据中心及AI业务的增长停滞仍然是公司面临的重要问题。竞争对手的涌入使得市场份额不断下滑,需要通过提升产品力来在这个领域立足,英特尔在数据中心及AI市场中需加强竞争力的紧迫性。

最前沿的电子设计资讯

最前沿的电子设计资讯