德州仪器公司(Texas Instruments,TI)第四季度财务报告客观地反映了各行业对模拟芯片需求的影响。

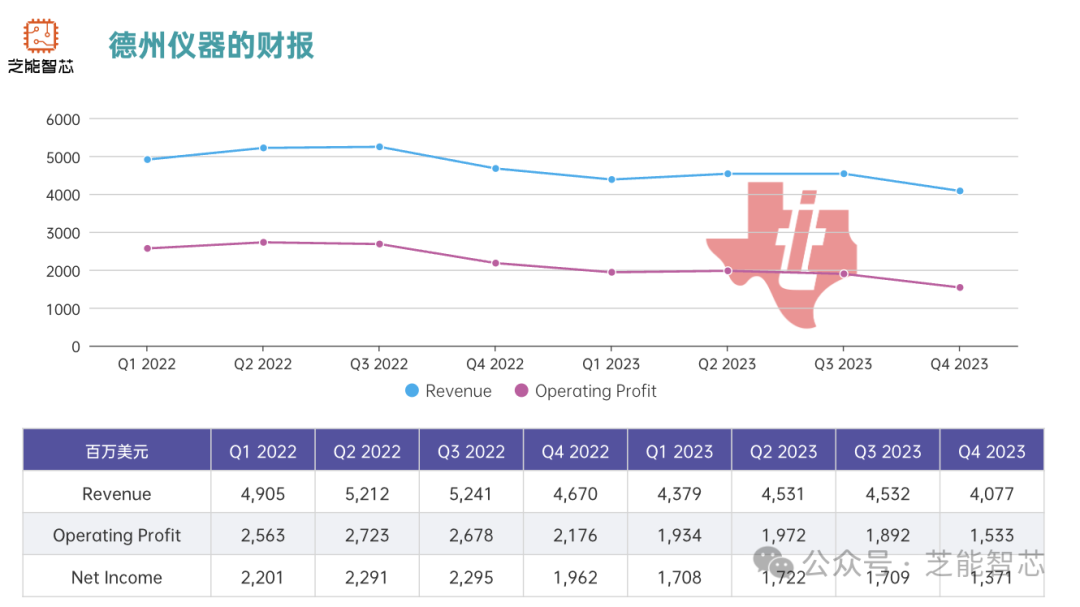

Q4季度营收达40.8亿美元,环比下降10%,净利润为13.7亿美元,同比下降30%,主要受到工业领域疲软和汽车领域下滑的影响。随着汽车芯片库存增加,以及汽车行业需求初显疲软,德州仪器上一季度的财务表现和对新一季度的预测均未达到市场预期。

23年度的情况

作为全球最大的模拟芯片企业,德州仪器主要通过向工业机械和汽车行业销售电子器件来获取主要收入。尽管过去两年芯片市场一直呈现走弱趋势,但汽车芯片一直是相对强劲的板块。从经济角度看,全球范围内的成本压制了终端市场对汽车行业的需求,使得汽车芯片制造商面临更为严峻的局面。

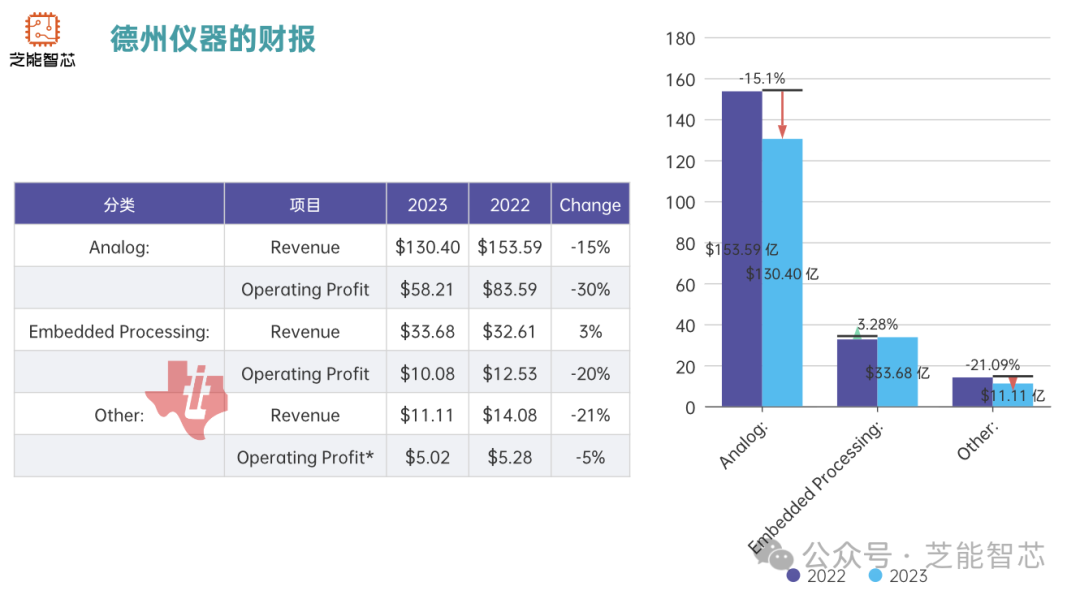

德州仪器在2023年的三个业务部门中都面临了不同程度的挑战,导致整体营收下降。模拟芯片业务受到最大影响,而嵌入式处理业务相对稳定,其他业务部门则有轻微下滑。

● Analog(模拟芯片):

◎ 营收:130.4亿美元,相比2022年下降15%

◎ 运营利润:58.21亿美元,相比2022年下降30%

模拟芯片业务在2023年面临较大挑战,营收和运营利润均呈显著下降趋势。

● Embedded Processing(嵌入式处理):

◎ 营收:33.68亿美元,相比2022年增长3%

◎ 运营利润:10.08亿美元,相比2022年下降20%

嵌入式处理业务在2023年表现相对稳定,营收有轻微增长,但运营利润下降。

● Other(其他):

◎ 营收:11.11亿美元,相比2022年下降21%

◎ 运营利润:5.02亿美元,相比2022年下降5%

其他业务部门在2023年经历了营收和运营利润的下降,但幅度相对较小。

行业疲软挑战

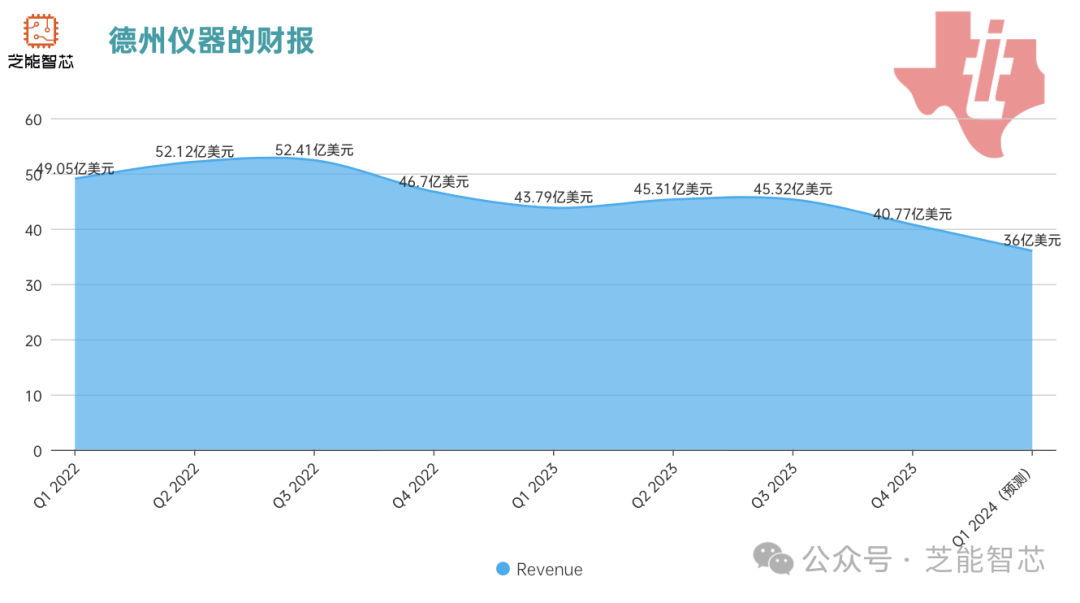

德州仪器第四季度营收达到40.8亿美元,符合市场预期,对于第一季度的收入指引下调至36亿美元,反映了市场仍然面临的持续挑战,TI可能面临高库存、供应链问题、资本支出增加以及汽车工业需求下降等挑战。

从季度回溯来看,这个36亿美元是从最高52.4亿美元往下调整的,公司管理层再次下调了收入指引,同比降幅达到-18%,为当前经济低迷中最糟糕的一次。工业库存持续疲软的预期,以及汽车库存在12月季度下降5%后仍然疲软。

结论

德州仪器的产品分散比较多,这个数据引发的担忧是很明显的!

最前沿的电子设计资讯

最前沿的电子设计资讯