在半导体技术的不断发展中,宽禁带(WBG)材料的出现将在未来十年引领一场变革性的旅程。

Yole Intelligence提供了一份全面的概述,深入探讨了硅碳化物(SiC)和氮化镓(GaN)市场趋势、竞争动态、历史演变以及未来前景。

WBG半导体器件的演进

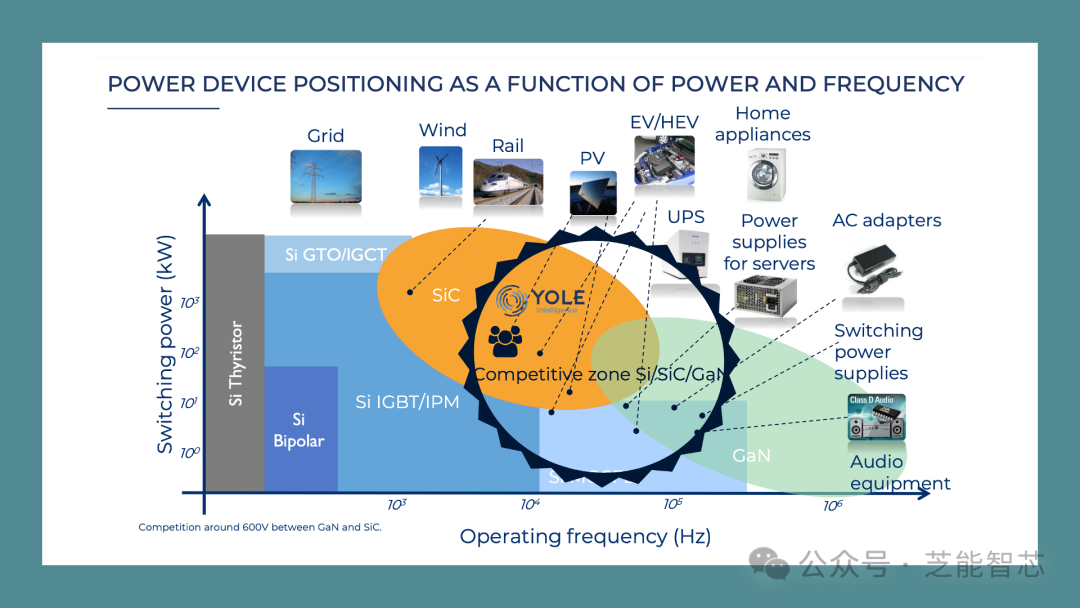

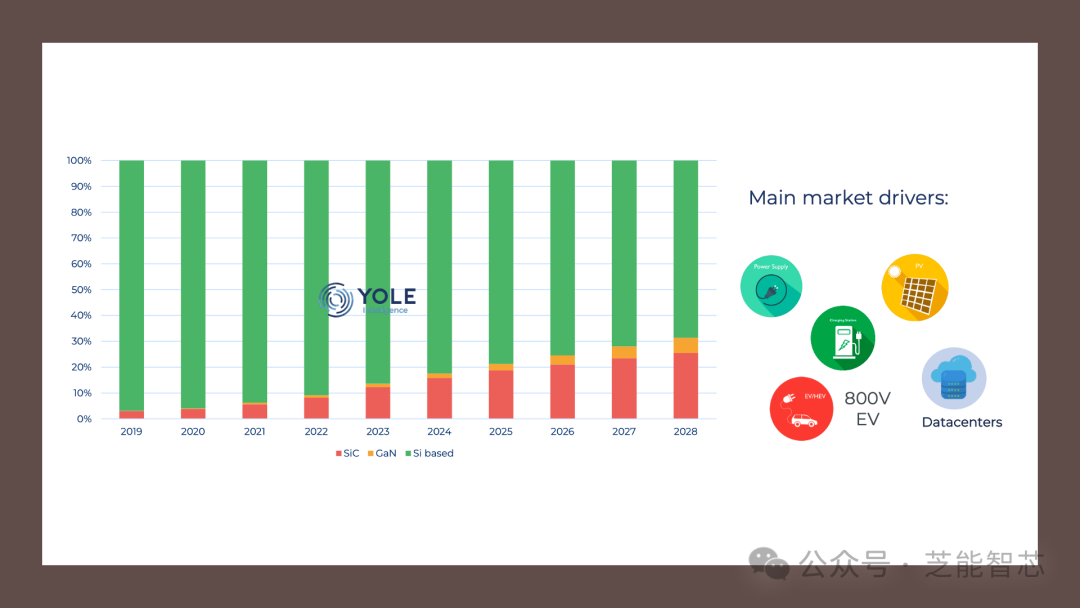

GaN和SiC在约600V范围内的竞争尤为激烈,尤其是在图形表示中,SiC和GaN在各种应用中扮演着关键角色,从交流适配器到电动汽车(EVs)和服务器电源。

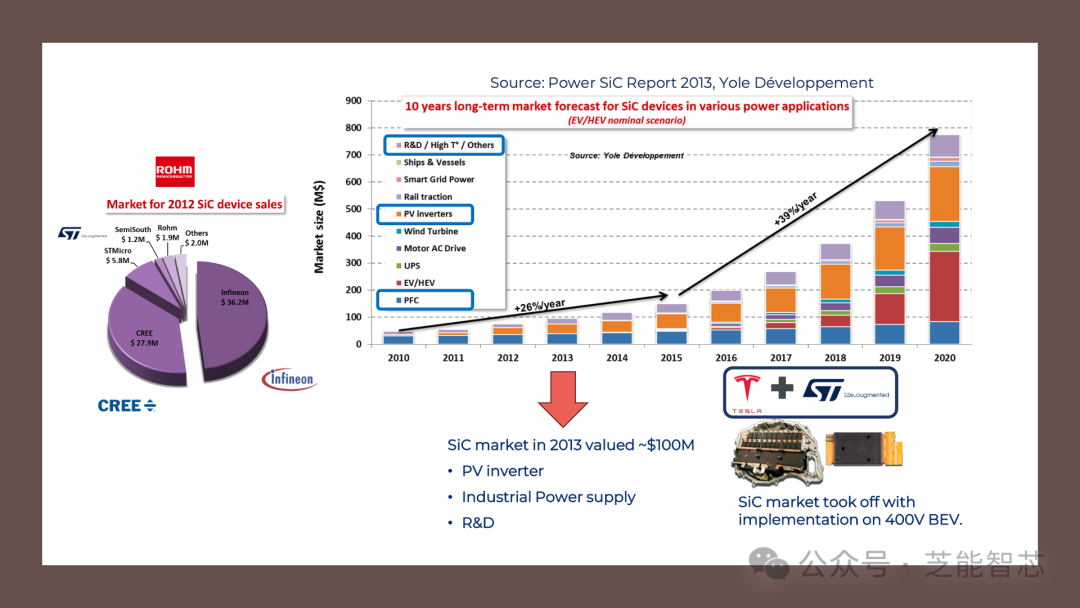

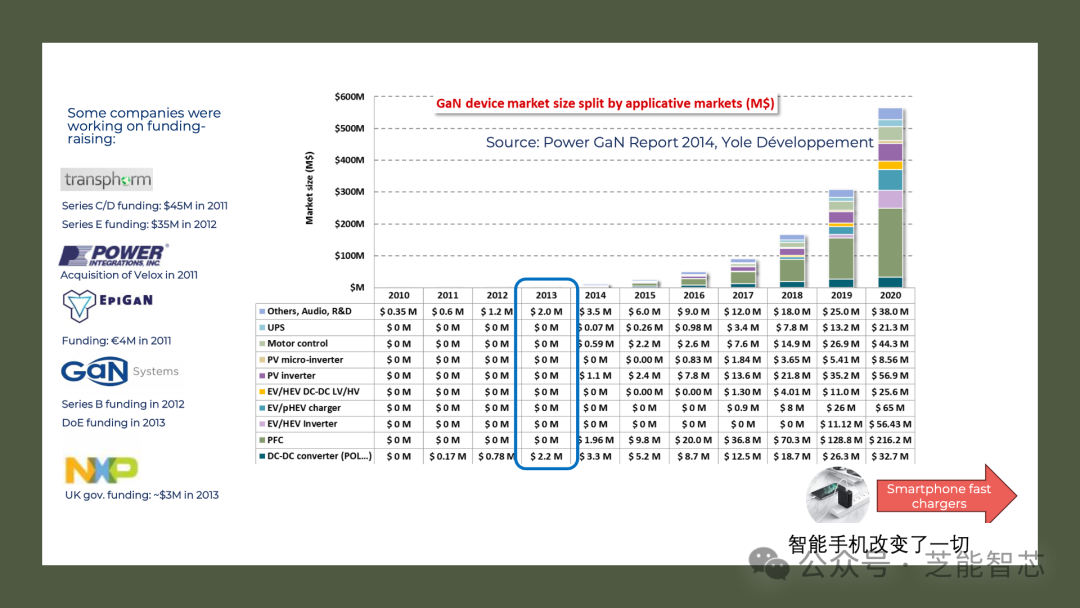

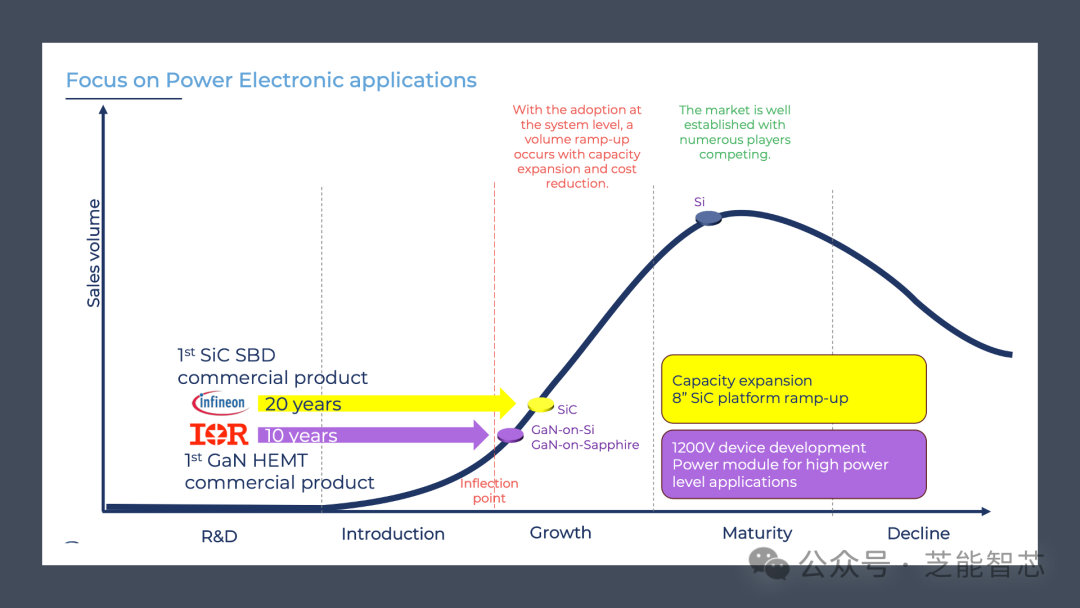

2013年SiC市场的价值约为1亿美元,主要受到PV逆变器和工业电源等应用的推动。2013年氮化镓技术的初期阶段。多家公司参与了融资活动,智能手机快充器是GaN早期应用的典范,为其融入各个领域奠定了基础。

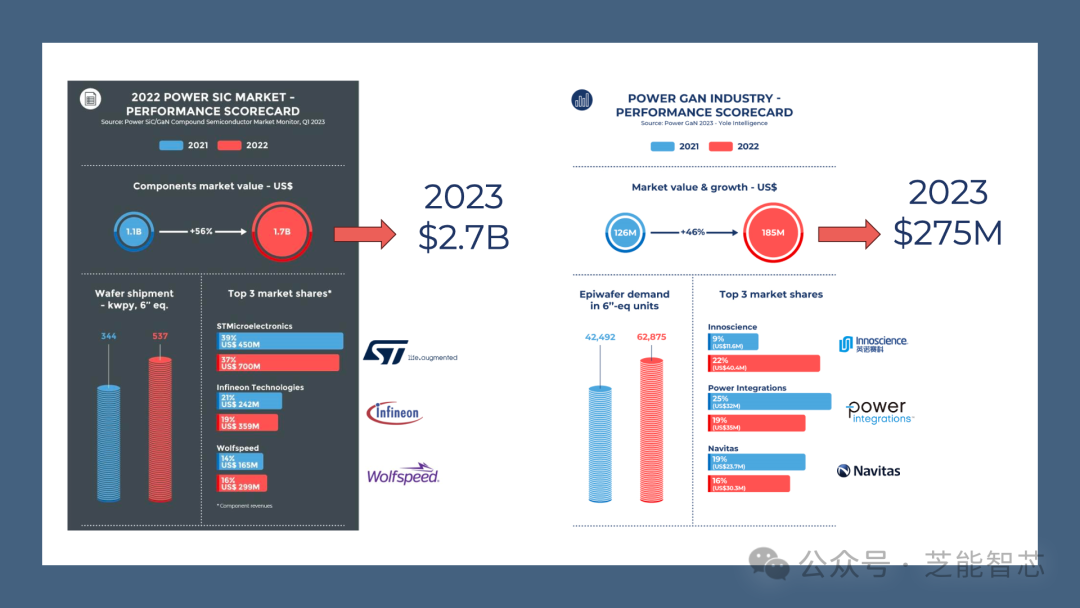

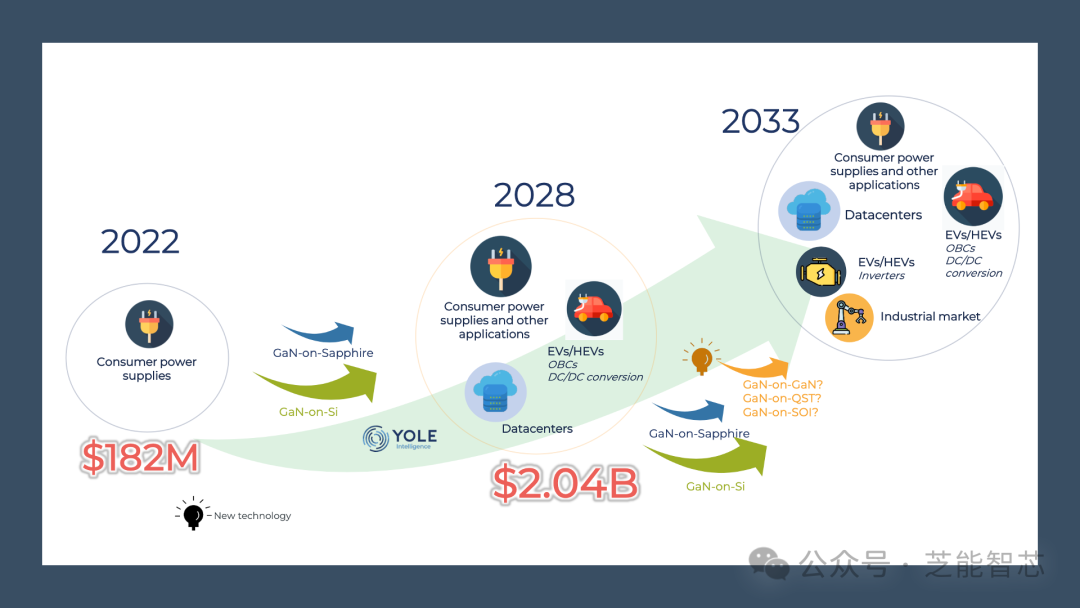

截至2023年,SiC和GaN共同占据全球电力电子市场的13.6%,其联合设备市场规模约为30亿美元。SiC市场将迎来显著增长,预计将超过100亿美元,主要受到纯电动汽车,尤其是800V纯电动汽车里面需求推动。

供应链和展望

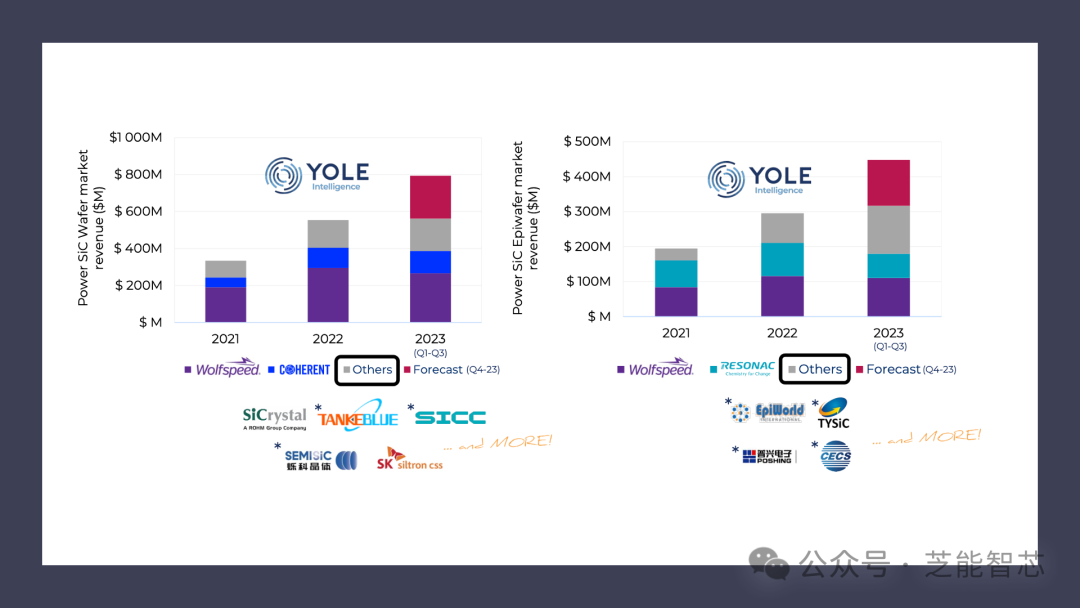

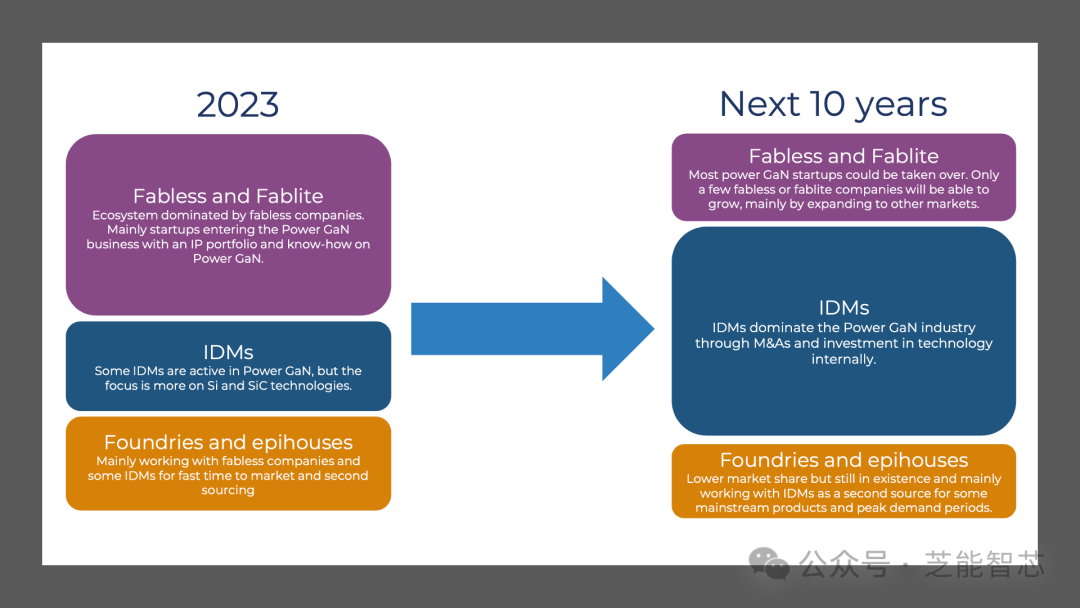

SiC和GaN的供应链正在经历明显的变革。 SiC晶片和外延片供应商正在势头强劲,实现强劲的业绩收入增长。GaN供应链更倾向于无厂和半无厂的生态系统,初创公司进入电力GaN业务。在未来十年,IDMs(集成器件制造商)有望通过并购、投资和技术内部投资主导电力GaN行业。

SiC和GaN增长面临的主要挑战包括对电力电子应用的关注。市场正处于一个拐点,系统级采用引发了产能扩张和成本降低。展望未来,包括超宽禁带、工程化基板和体积GaN在内的新型基板正在发展中,预示着下一代电力电子的应用。

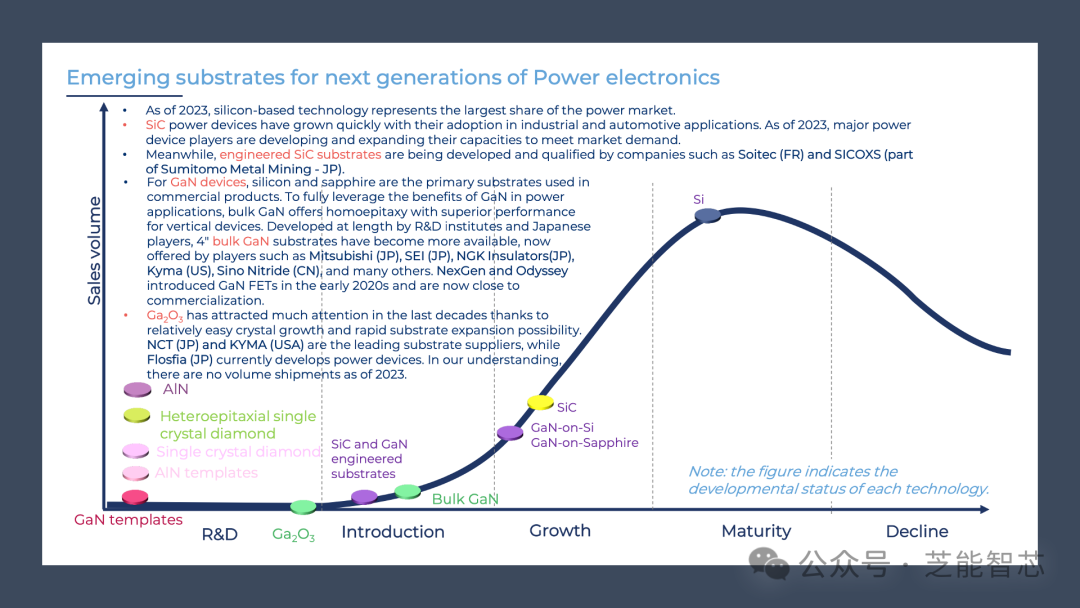

截至2023年,硅基技术占据着电力市场的最大份额。SiC电力设备在工业和汽车应用中的广泛采用使其迅速增长。主要电力设备制造商正在不断开发和扩展其产能,以满足市场需求。一些公司如Soitec(法国)和SICOXS(日本Sumitomo Metal Mining的一部分)正在研发和验证工程化SiC基板。

对于氮化镓(GaN)器件,硅和蓝宝石是商用产品中主要的基板。为了充分发挥GaN在电力应用中的优势,体积GaN提供了同质外延,对垂直器件性能更为优越。由研发机构和日本企业长期开发,4英寸体积GaN基板现在更加普遍,由Mitsubishi(日本)、SEI(日本)、NGK Insulators(日本)、Kyma(美国)、Sino Nitride(中国)等企业提供。NexGen和Odyssey在早期的2020年代推出了GaN FET,现在正接近商业化。

氧化镓(Ga2O3)由于其相对容易的晶体生长和快速的基板扩展可能性,在过去几十年中引起了广泛关注。NCT(日本)和KYMA(美国)是主要的基板供应商,而Flosfia(日本)目前正在开发电力设备。据我们了解,截至2023年,目前还没有量产出货。

结论

未来十年对于宽禁带半导体来说将是一个激动人心的时代,SiC和GaN将成为技术进步的中流砥柱。随着应用的多元化和市场的扩大,这些材料对塑造未来电力电子技术的影响不可忽视。随着市场的强劲增长、供应链的演变以及对新型基板的持续研究,SiC和GaN的征程会带来巨大的变化。

最前沿的电子设计资讯

最前沿的电子设计资讯