前言

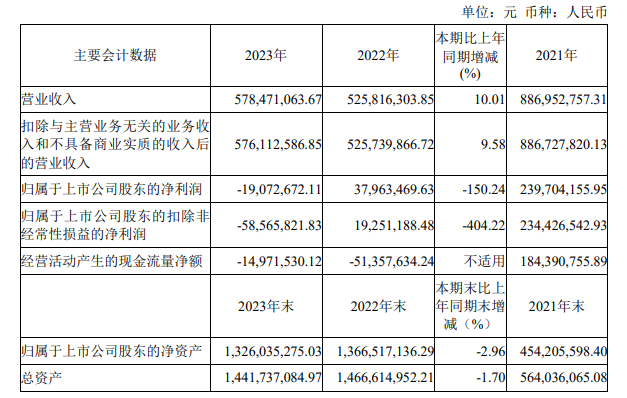

3月23日,必易微(股票代码:688045)公布了《2023年年度报告》。报告显示,公司2023年实现总营收5.78亿元,同比增长10.01%;实现归母净利润-0.19亿元,同比下降150.24%;基本每股收益-0.28元/股。

公司的主营业务为高性能模拟及数模混合集成电路的设计和销售;主要产品为电源管理、信号链。公司产品线已经扩充至AC-DC、DC-DC、驱动IC、线性电源、电池管理等电源管理类芯片,并拓展了放大器、转换器、传感器、隔离芯片和接口芯片等信号链类芯片的研发。

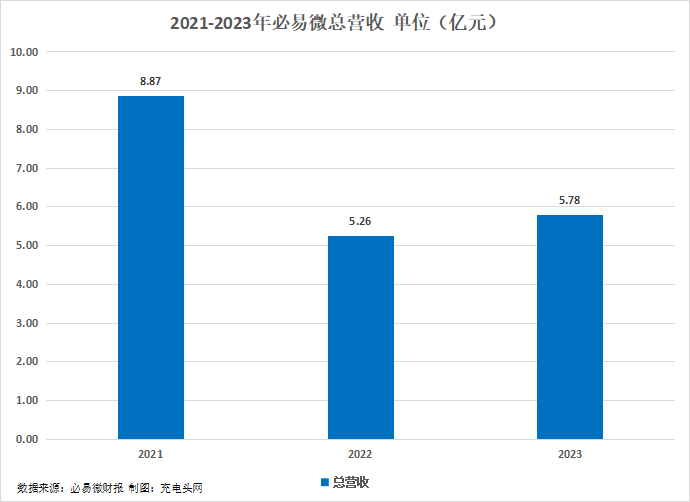

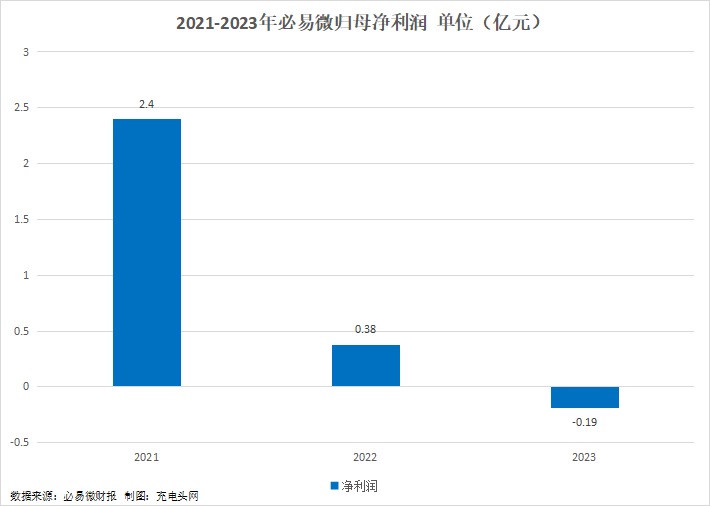

历年总营收及净利润

2021-2023年公司分别实现总营收8.87亿元,5.26亿元,5.78亿元;同比分别变动106.52%,-40.72%,10.01%。

2021-2023年公司分别实现归母净利润2.4亿元,0.38亿元,-0.19亿元;同比分别变动526.51%,-84.16%,-150.24%。

报告期内,公司专注于模拟及数模混合芯片的研发、设计和销售,致力于为用户提供高效能、 低功耗、品质稳定的产品和完整的解决方案,推动行业的能效提升和技术升级。2023年,公司积极开拓市场,深挖客户需求,在产品价格下降的大趋势下,不断提高出货量,增加市场占有率,全年销量同比增长26.72%,带动销售收入自第三季度开始同比增 ,最终实现营业收入 5.78亿元,同比增长超过10%。

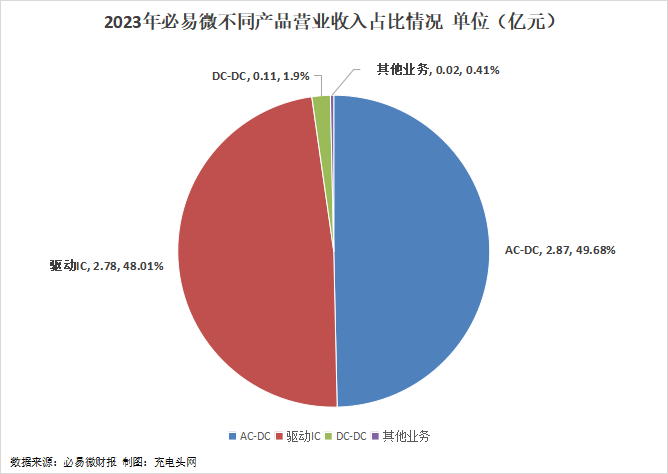

按产品来看,公司2023年AC-DC营收2.87亿元,占全年营收的比例为49.68%;驱动IC营收2.78亿元,占比为48.01%;DC-DC营收0.11亿元,占比为1.9%;其他业务营收0.02亿元,占比为0.41%。

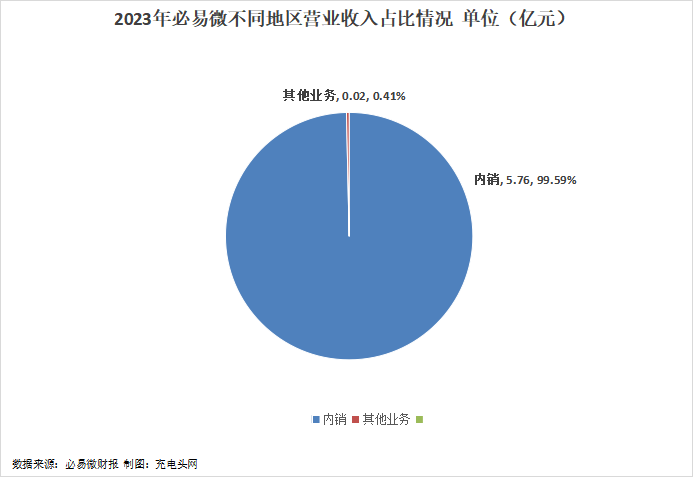

按地区来看,2023年公司的产品是在境内销售。

前五大客户及供应商

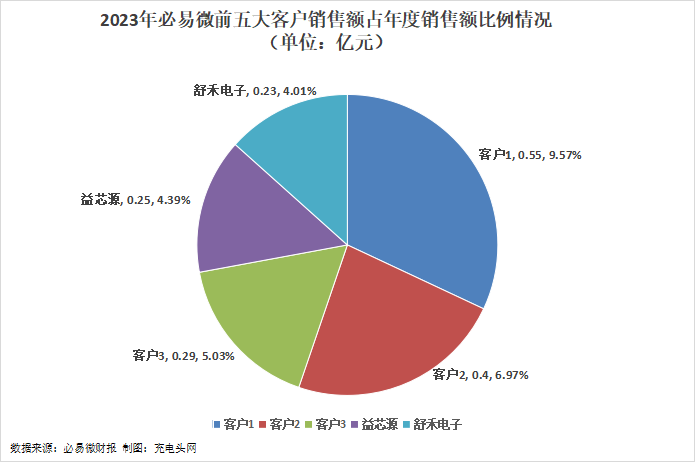

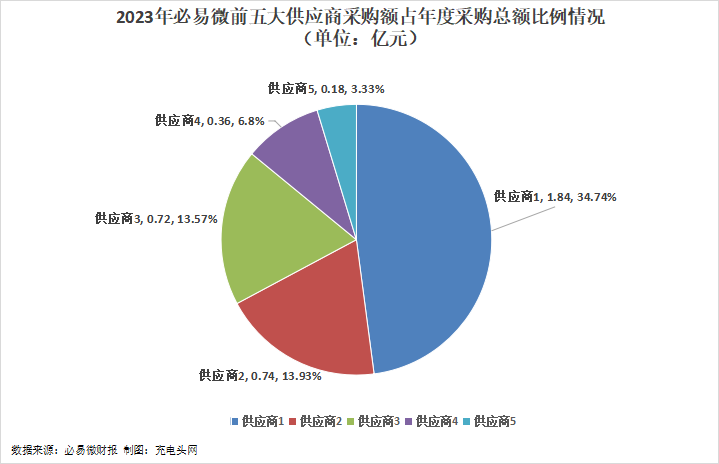

2023年公司前五大客户销售额及供应商采购额如下图所示。

2023年公司前五大客户销售总额为1.73亿元,占年度销售总额的比例为29.97%。其中,最大的客户1销售额为0.55亿元,占年度销售总额的比例为9.57%。

2023年公司前五大供应商采购总额为3.83亿元,占年度采购总额的比例为72.37%。其中,最大的供应商1采购额为1.84亿元,占年度采购总额的比例为34.74%。

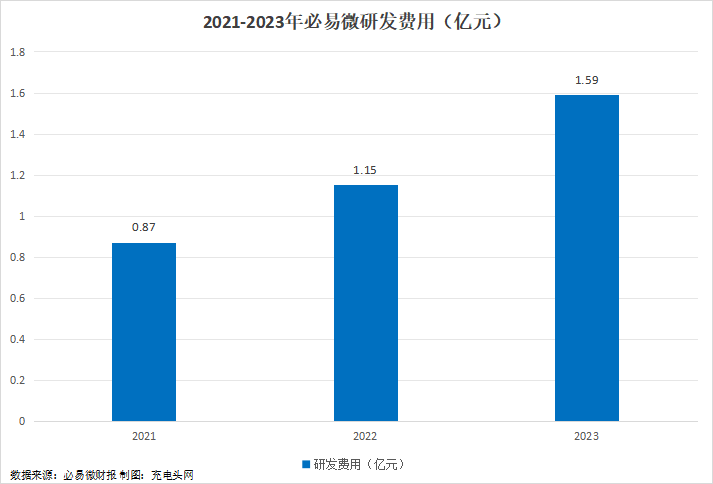

历年研发投入

2021-2023年公司分别投入研发费用0.87亿元,1.15亿元,1.59亿元;同比分别变动93.06%,32.85%,38.21%。

2023年公司共有研发人员268人,比去年229人增长39人。报告期内,公司坚持独立自主创新,持续加大研发投入,公司研发费用较上年同期增长38.21%。截至2023年12月31日,公司累计取得国内外专利168项(其中发明专利64项),集成电路布图设计专有权269项。2023年全年获得新增授权专利36项,新增获得集成电路布图设计专有权123项。

总市值情况

必易微公司成立于2014年05月29日,并成功于2022年05月26日上市,上市当日公司总市值为43.22亿元。

上市当日至2024年3月26日公司市值趋势如上图所示。在此期间,公司总市值最高是在2022年8月5日,为60.87亿元;总市值最低是在2024年2月5日,为16.33亿元。截止至2024年3月27日,公司总市值为18.85亿元。

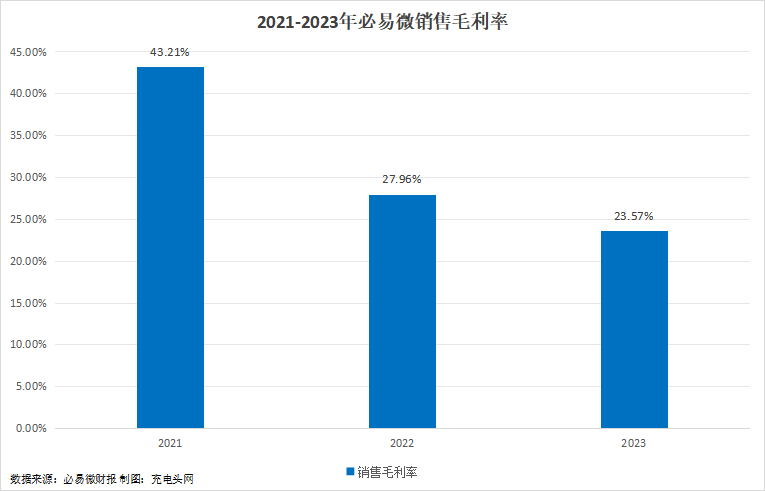

盈利能力分析

2021-2023年公司销售毛利率分别为43.21%,27.96%,23.57%。报告期内,公司盈利能力有所削弱,企业经营效益出现亏损。

运营能力分析

2021-2023年公司存货周转率分别为6.35次,2.74次,2.79次。报告期内,公司存货周转速度较去年略微增快。

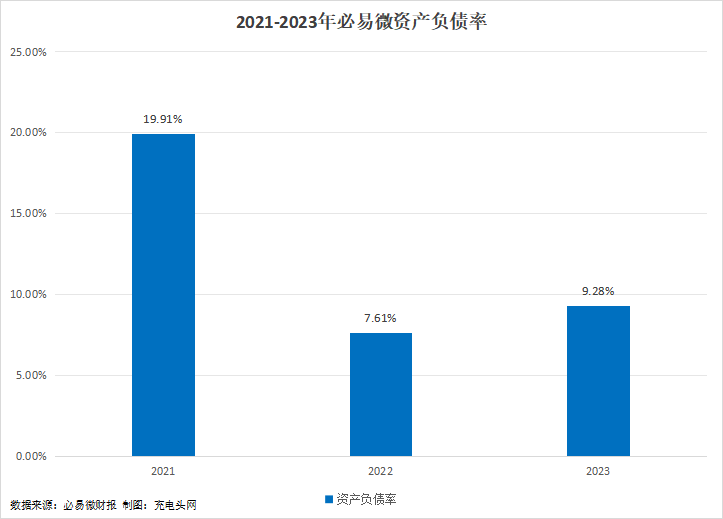

偿债能力分析

2021-2023年公司资产负债率分别为19.91%,7.61%,9.28%。公司偿债能力维持稳定,偿还流动负债能力很强。

核心竞争力

1、技术研发优势

公司经过多年持续的创新和积累,在模拟及数模混合芯片领域掌握了诸多核心技术并持续更新升级,包括高压集成工艺开发技术、低功耗控制技术、高效率线性驱动控制技术、高压半桥自适应电流模式栅极驱动技术、高精度锂电池监控及保护技术、运放压摆率放大技术、超高 PSRR 技术、直流无刷电机转速硬件闭环控制技术等。基于这些核心技术,公司推出了一系列产品,广泛应用于消费电子、工业控制、网络通讯、数据中心、汽车电子等领域,并被国内外头部厂商所 采用。截至报告期末,公司累计申请国内外发明专利 238 项,获得授权的发明专利 64 项;累计申 请实用新型专利 112 项,获得授权的实用新型专利 103 项。截至报告期末,公司研发团队合计 268 人,超过公司总人数的 74%。

2、长期可靠的供应渠道和领先的工艺平台支撑优势

公司采用集成电路设计行业典型的 Fabless 的经营模式,公司负责集成电路设计,晶圆制造和封装测试采用委外的方式。作为芯片生产加工的两大重要环节,晶圆加工和芯片封装在产品品 质控制以及产品交期方面至关重要,因此公司十分注重与供应商的合作。公司自身也拥有多位基础扎实、经验丰富的封测技术、品质工程和工艺版图工程师,其根据 市场信息和客户需求与研发人员一起制定出产品所需的新技术、新器件、新工艺、新要求,及时推动供应商对生产技术、生产工艺及品控系统进行优化升级,或者联合开发新的工艺技术平台。

3、形成“头部效应”的市场推广模式

公司在市场开拓的进程中专注客户服务,对客户的需求能够快速响应,以解决客户痛点、引领市场潮流为市场价值导向,取得了行业头部客户的认可和采用,推动了公司产品打破国外厂商对市场的垄断地位,为公司新产品、新业务的发展提供了全面辽阔的市场空间。行业头部客户在 下游领域深耕多年,市场判断能力强、收入体量大、产品布局广,其发展思路和动向能够引领行 业的发展。公司产品在得到行业头部客户的认可后,有利于公司提升行业地位,加快进行行业其 他客户的产品导入,形成收入规模的快速增长。

充电头网总结

报告期内公司加大研发投入、坚持技术创新;推进产业融合、加速公司发展;优化产品结构、丰富应用领域,公司营收规模达成同比增长。但受整体市场环境和经营费用增加的影响,净利润仍未达到上年同期水平,实现归属于上市公司股东的净利润同比下降约150%。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读①:

1、必易微KP22035、KP40511获绿联30W充电器采用

2、必易微2023年上半年实现总营收3.02亿元

3、智能电表 | 必易微提供一站式芯片解决方案

4、为何必易微电源芯片能获多家知名品牌青睐,看完这篇文章秒懂

5、BLDC 散热电机驱动控制 | 必易微提供一站式芯片解决方案

相关阅读②: 1、明微电子公布2023年业绩预告,实现营收6.46亿元 2、东微半导公布2023年业绩预告,实现营收9.72亿元 3、杰华特公布2023年业绩预告,实现营收13.31亿元 4、英集芯公布2023年业绩预告,营收同比实现增长 5、芯导科技公布2023年业绩预告,实现营收3.2亿元 「历年拆解」 2023年、2022年、2021年、2020年、2019年、2018年、2017年、2016年、2015年 「电源芯片」 南芯、英集芯、智融、必易微、美芯晟、杰华特、华源、天德钰、贝兰德、力生美、东科、易冲、沁恒、钰泰、诚芯微、水芯电子、茂睿芯、恒成微、芯进电子 「被动器件」 特锐祥、沃尔德 「氮化镓」 氮矽、威兆、誉鸿锦 「快充工厂」 航嘉、瑞嘉达、奥海 责编:Demi

最前沿的电子设计资讯

最前沿的电子设计资讯