芝能科技出品

速腾聚创在2023年财报发布后首次举行了业绩交流会,公司管理层对今年国内车载ADAS激光雷达市场的增长前景持乐观态度,预计2024年可能达到100万台销量目标。

在持续改善毛利率方面也有计划,将加大对机器人等板块的投入。2023年营收和毛利率均有显著改善,表现出良好的发展势头。

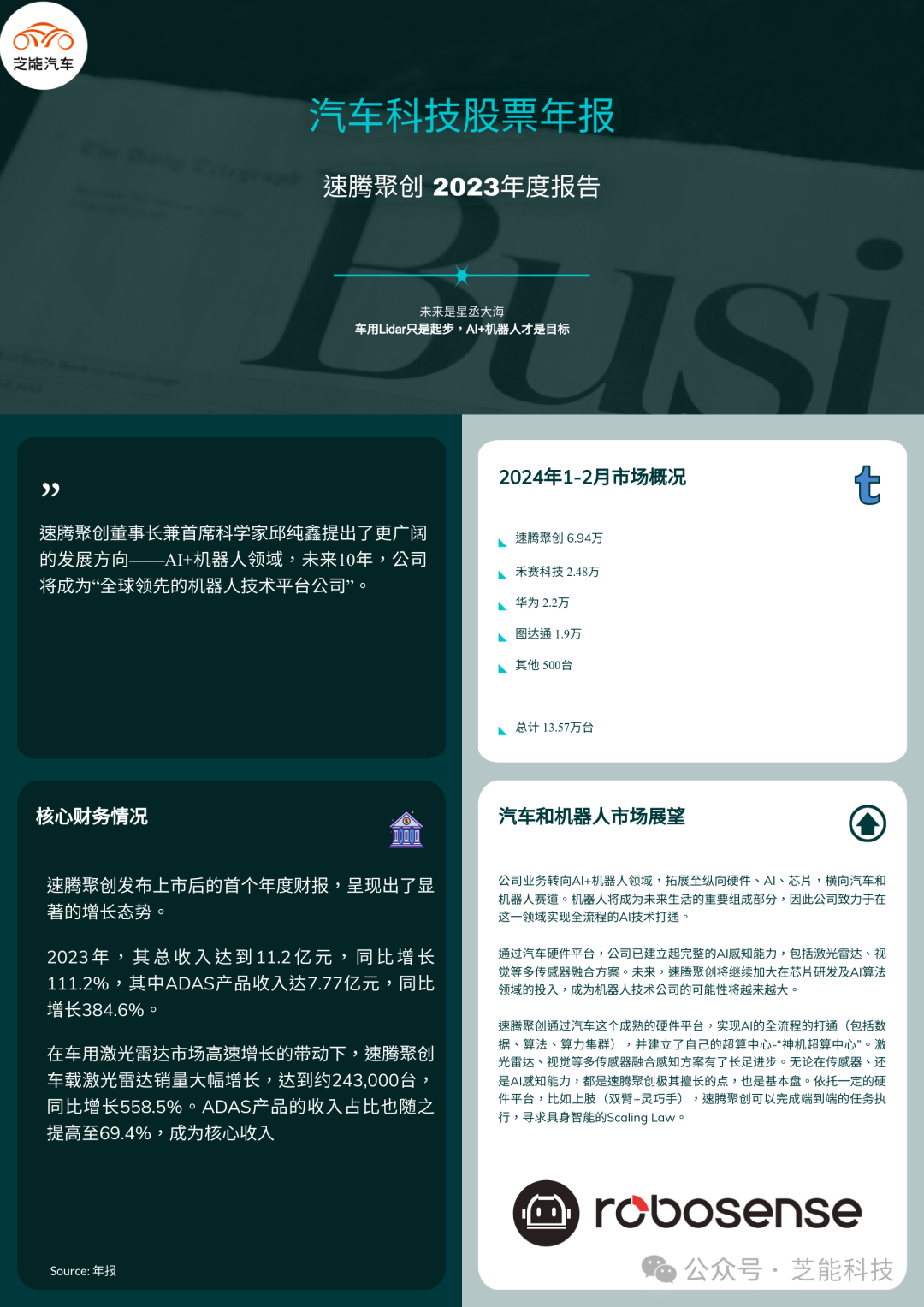

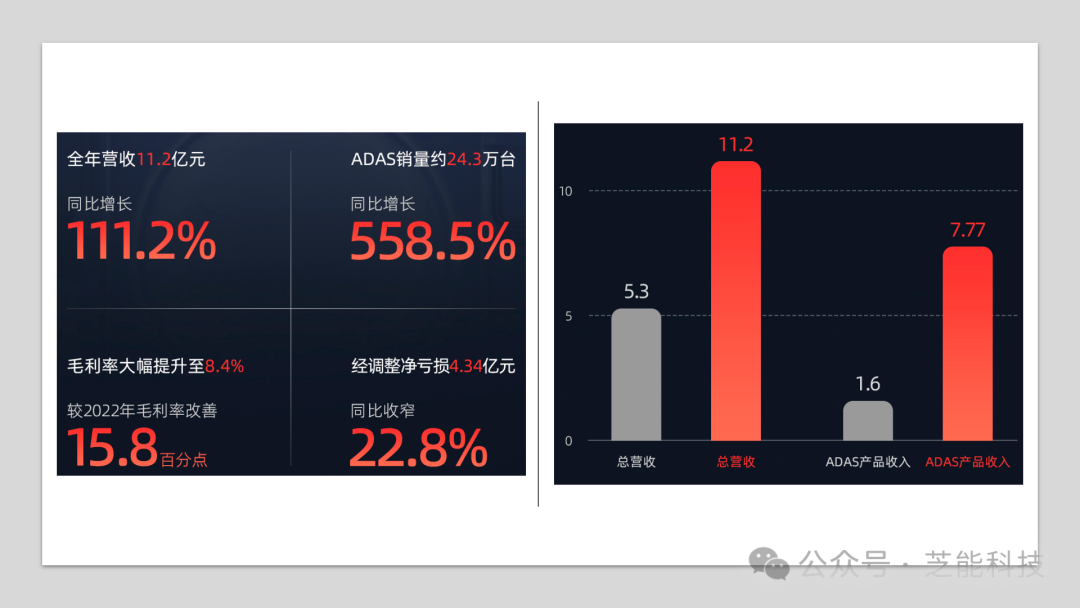

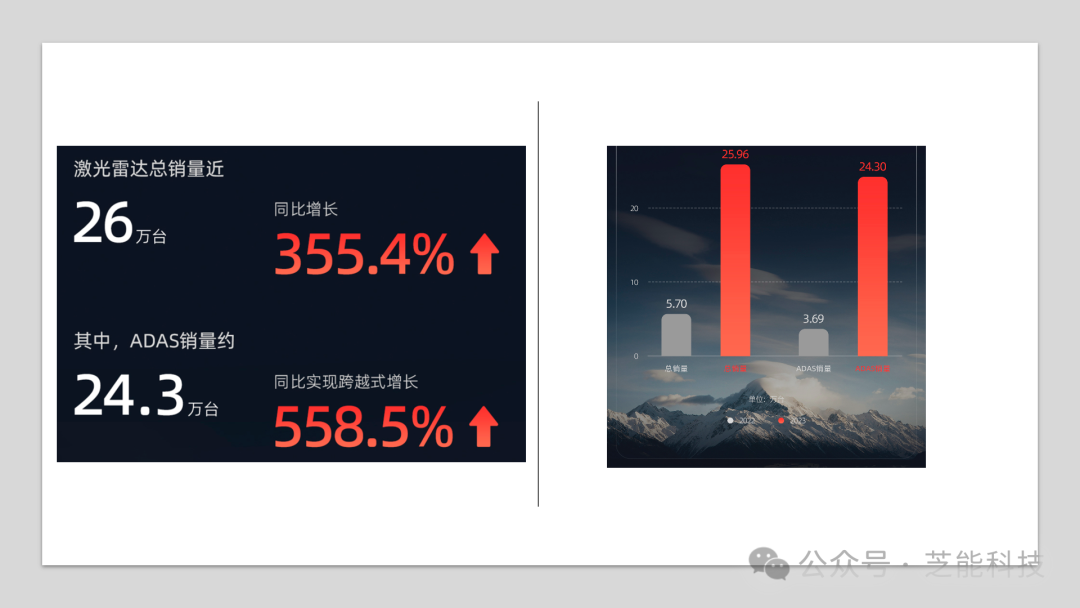

2023年,速腾聚创实现了总收入达到11.2亿元,同比增长111.2%,其中ADAS产品收入达7.77亿元,同比增长384.6%。这一成绩背后,是车用激光雷达市场的高速增长所带动的。速腾聚创2024年全年车载激光雷达的销量目标为100万台,可能会因市场情况有所浮动。

速腾聚创并没有满足于激光雷达市场的增长,而是将目光投向了更广阔的领域——AI+机器人。公司董事长兼首席科学家邱纯鑫表示,未来10年,速腾聚创将成为“全球领先的机器人技术平台公司”。

● 在财务方面 :

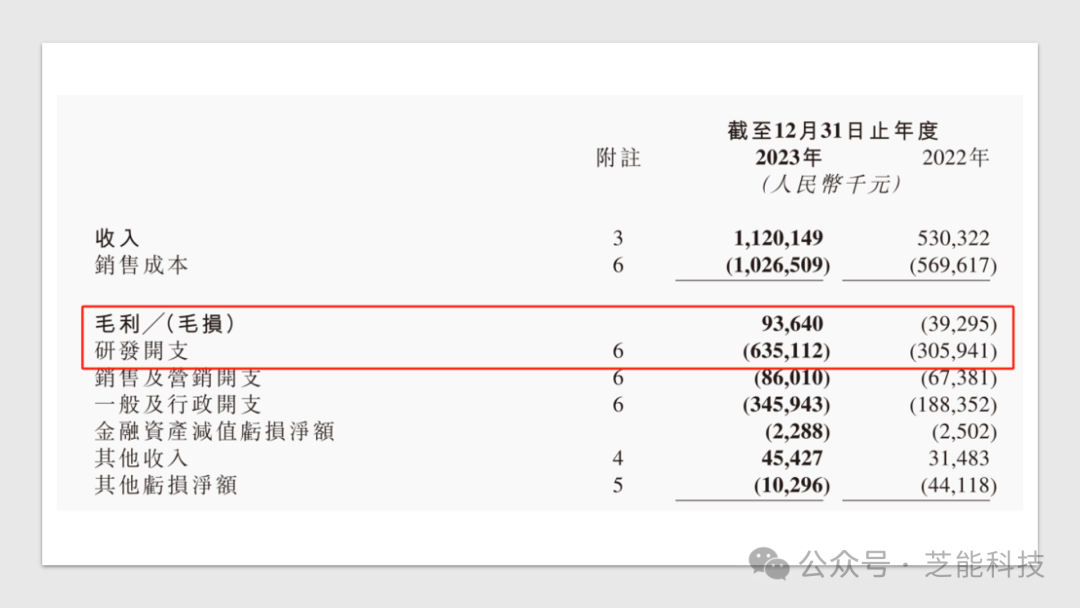

速腾聚创的经营状况也呈现出积极的变化。毛利率转正,亏损额收窄。公司将这一改善归因于芯片采购价格的下降和规模经济带来的成本降低。

为了实现更广阔的发展目标,速腾聚创在研发方面持续加大投入。2023年,研发开支同比增加至6.35亿元,其中约30%用于AI的研发投入,约22%用于芯片的研发投入。

● 市场方面 :

速腾聚创已与22家汽车整车厂及一级供应商的激光雷达产品的量产定点订单增加到63款车型,ADAS产品的收入占比由2022年的30%,提高至69.4%。

在速腾聚创发布2023年财报后的首次业绩交流会上,公司管理层对未来发展表现出了乐观的态度。据会议披露,公司预计今年国内车载ADAS激光雷达市场将继续增长,有望在2024年达到100万台的销量目标。

同时,为了持续改善毛利率,公司将加大对机器人等领域的投入。在管理层看来,今年市场对于毛利率水平的关注较为突出,但他们对于未来的表现仍然保持信心。为了提高毛利率,公司将采取一系列措施,包括降低材料成本、扩大生产规模以提高良率、优化收入结构等。

公司的机器人领域业务发展也表现出良好的势头,已经有一个机器人头部客户明确表示将大量采购公司的产品,预示着未来的商业化进程将加速推进。

机器人可能使用纯视觉方案可能更好一些。

最前沿的电子设计资讯

最前沿的电子设计资讯