随着电动汽车销售的持续增长,电动汽车电池市场正经历着前所未有的繁荣。从供应链到技术,这个行业正在以前所未有的速度迅速发展和演变。

本文将探讨电动汽车电池市场的趋势,从需求增长到新型技术的崛起。

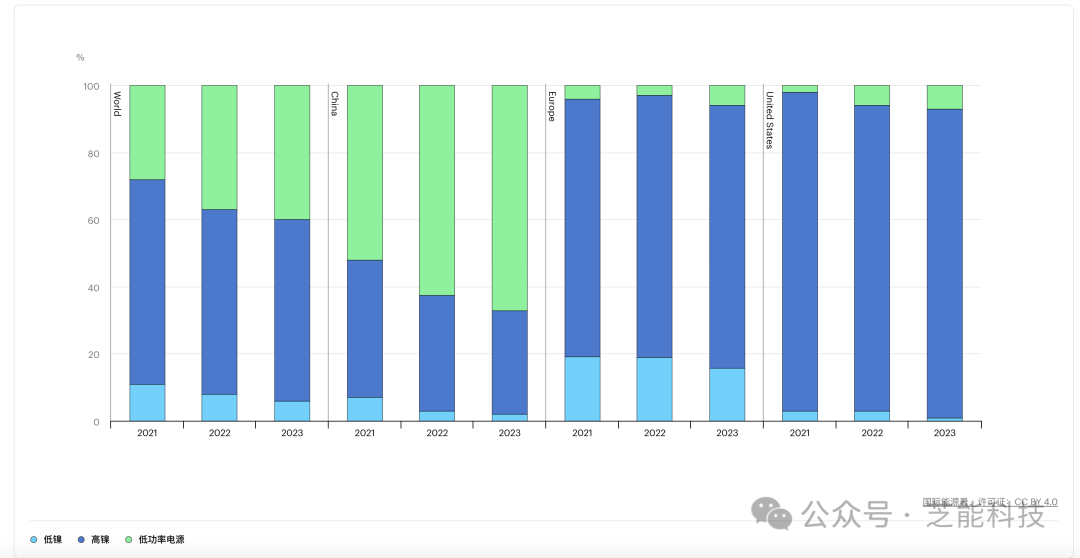

备注:IEA的EV Outlook2024中的电池部分内容的摘录。

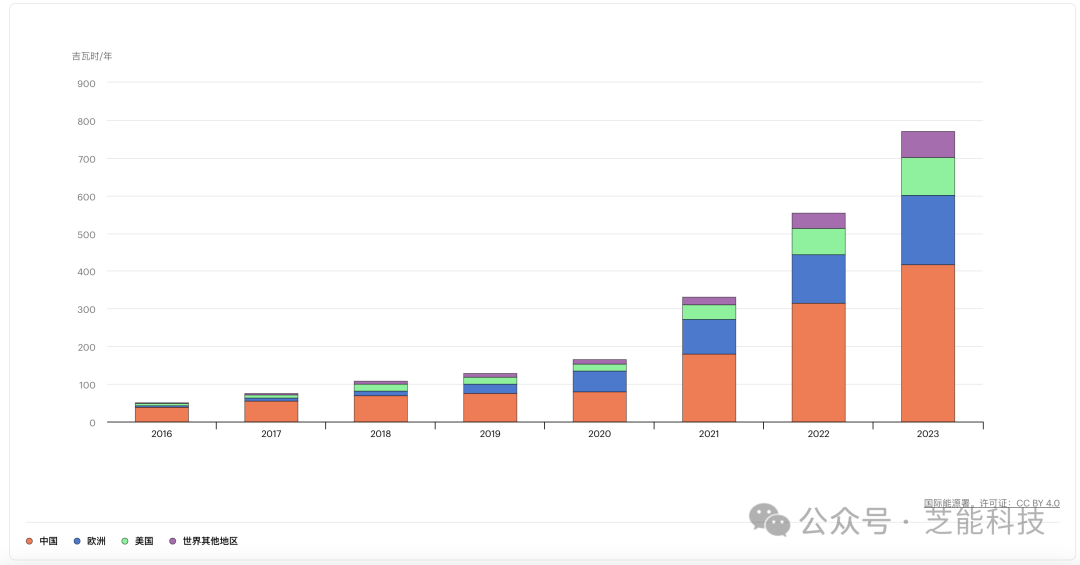

受电动汽车销售带动,电池和关键矿物的需求持续增长。电动汽车的销量不断攀升,推动了全球电池需求的增加。尤其是在2023年,美国和欧洲的增长速度最为显著。

根据数据,2023年对电动汽车电池的需求将达到750 GWh以上,较2022年增长了40%。这种增长趋势主要受电动汽车销量的推动,占增长的95%,而余下的5%则源自电池尺寸的增大。

在主要的电动汽车市场中,美国和欧洲的增长速度最为突出,同比增长超过40%,紧随其后的是中国,增幅约为35%。虽然中国的增长速度较快,但美国仍然是三个市场中最小的市场。

在中国,插电式混合动力汽车占了2023年电动汽车总销量的三分之一,而增程式电动汽车的兴起也逐渐成为趋势。增程式电动汽车的出现,为消费者提供了更多样化的选择,其大容量电池也对市场需求产生了积极影响。

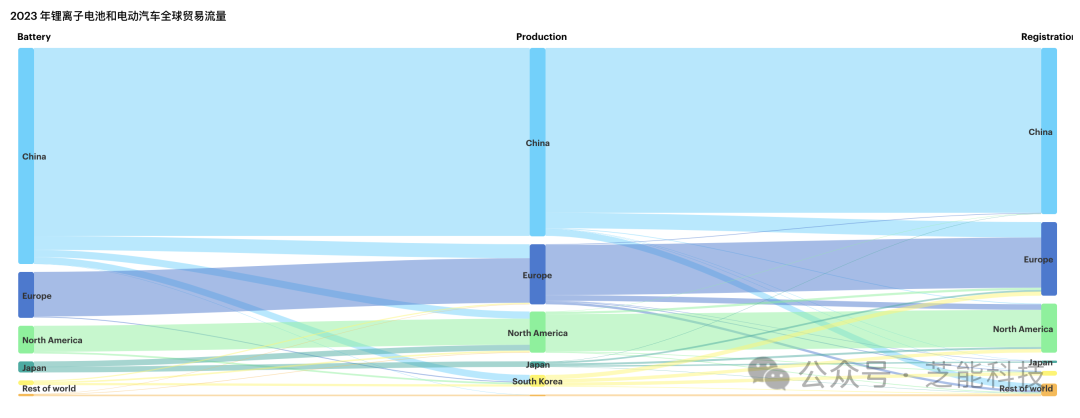

2023年,中国和美国的电池产能增长超过45%,欧洲增长近25%。如果当前趋势持续下去,并且得到美国IRA等政策的支持,到2024年底,美国的产能将超过欧洲。

随着主要电动汽车市场的制造能力不断扩大,电池产量预计到2030年将保持接近电动汽车需求中心的水平。与此同时,国际合作与贸易将继续推动电动汽车市场的扩张。欧洲和美国增加电动汽车电池生产产能的消息主要来自亚洲外国公司,其中韩国公司在韩国以外的生产产能超过350GWh,日本公司为57GWh,中国公司略低于30GWh。

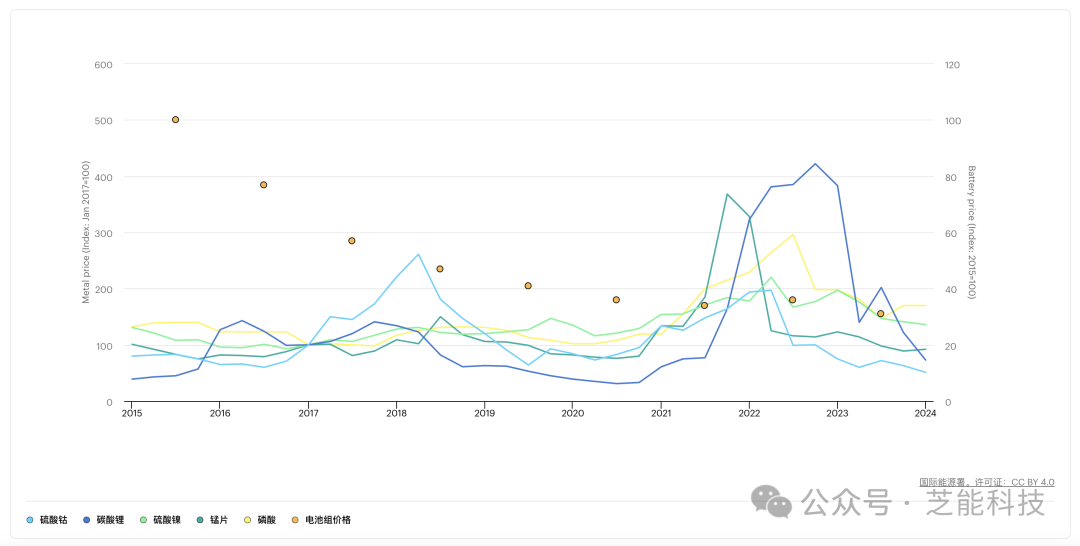

电动汽车电池需求的增长是锂等关键金属需求增长的主要推动因素。随着电池需求的增加,对锂、钴和镍等矿物的需求也相应增加。然而,过去几年来,采矿和精炼行业的高额投资确保了全球供应能够满足当前的需求。

尽管关键矿物价格的稳定有助于降低电池成本,但也意味着采矿公司的利润率下降。因此,产能过剩意味着许多公司现在都在努力维持运营,并且需要继续快速增长以满足未来的需求。

电动汽车电池价格再次开始下降,主要得益于关键矿物价格的稳定。过去几年,电池金属市场的波动导致了电池组成本的上涨,但2023年,所有主要电池金属的价格均有所下跌,这导致了电池组价格的下降。特别是钠离子电池等创新技术的出现,对于未来电池价格的降低具有积极的影响。

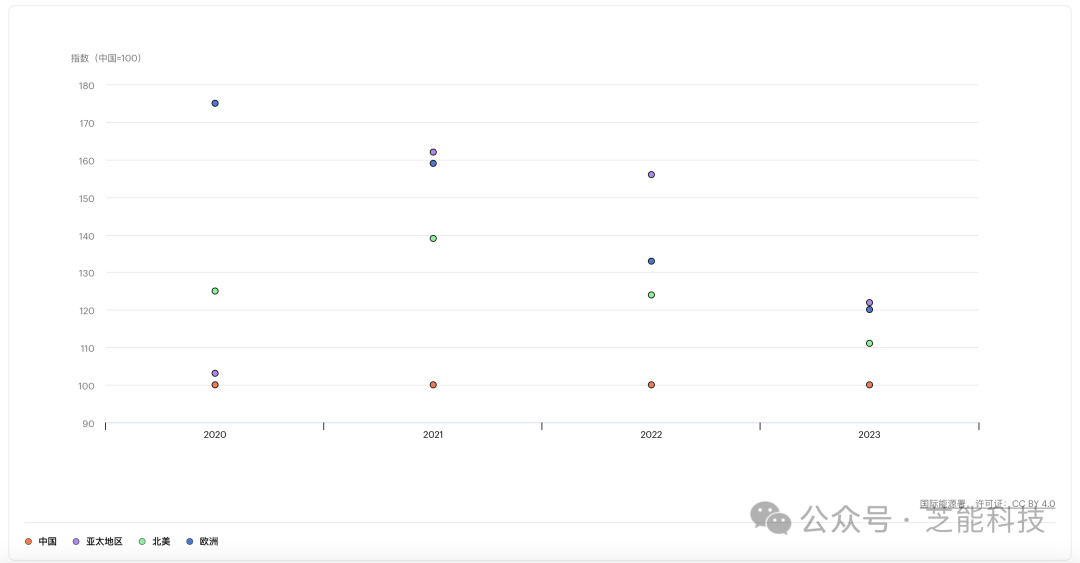

电池行业正在加速开发更经济的化学成分和新颖的设计。特别是LFP电池在过去几年中从小众市场发展成为电池行业的后起之秀,到2023年,将满足全球40%以上的电动汽车需求。

钠离子电池也成为了备受关注的新兴技术,其成本优势和适用范围使其成为未来的发展方向之一。

电动汽车电池市场正处于快速发展和变革之中。随着需求的不断增加和创新技术的不断涌现,未来电动汽车电池将变得更加普及、成本更低、性能更优。

最前沿的电子设计资讯

最前沿的电子设计资讯