近年来,电动汽车行业以其快速增长的态势成为全球金融市场的一大亮点,特别是在汽车和电池制造,以及电池金属开采和加工领域。

自2019年以来,电车相关企业的股票表现显著,纯电动汽车制造商的总市值经历了火箭式的增长,特斯拉更是这一波浪潮的领航者。然而,耀眼成绩背后隐藏着波动性与竞争加剧的双重挑战。

电动汽车市场在经历初期的高速增长后,开始面临供应链中断、原材料价格波动,以及市场竞争白热化带来的挑战。

以特斯拉和比亚迪为例,两家行业巨头的股价在2023年均出现下滑,反映出市场对电动汽车行业未来增长预期的不确定性。

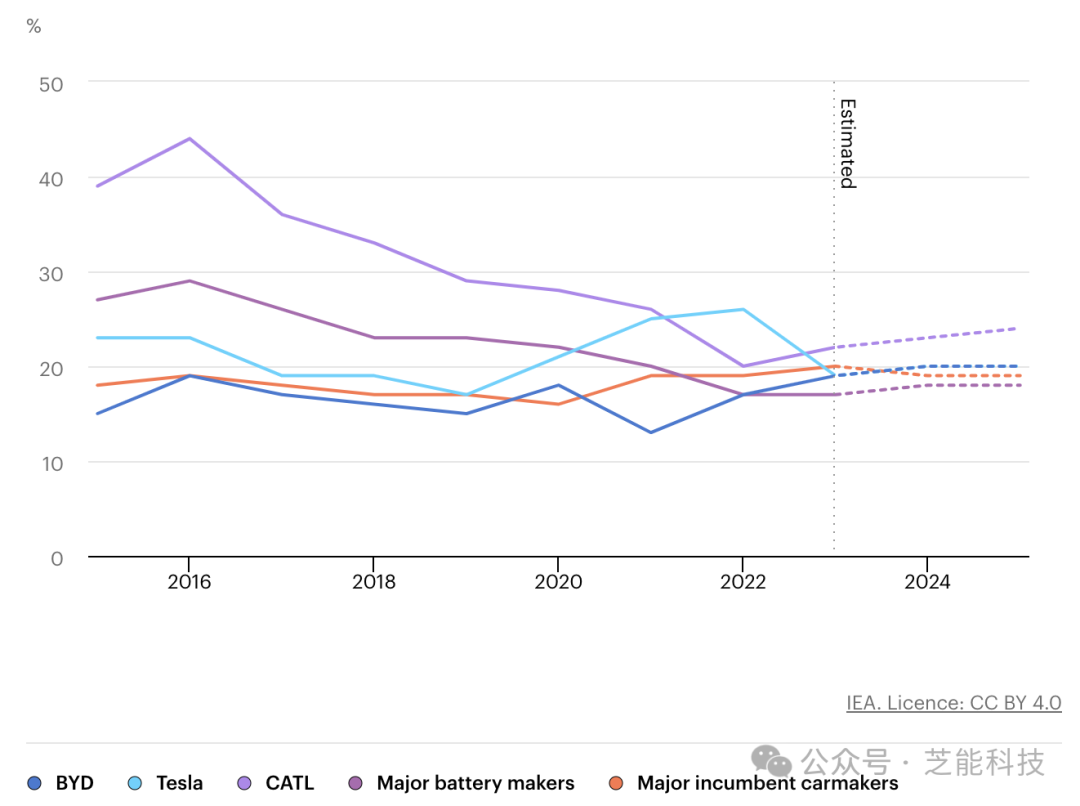

此外,众多新兴电动汽车企业由于销售未达预期,股价疲软,电池制造商同样受到利润压缩的影响,宁德时代等龙头企业的市值亦有所回调。

● 供应链上的新战略

面对挑战,汽车制造商与电池供应商开始深化合作,直接涉足电池金属的开采与加工,以确保供应链安全并降低成本。Stellantis、大众、特斯拉等企业纷纷宣布巨额投资,以锁定关键矿物质资源,如锂、镍和铜,特别是在阿根廷、智利等资源丰富的国家。

同时,大型投资机构对金属行业展现出浓厚兴趣,澳大利亚Super等基金加大对锂资源的投资,预示着电动汽车供应链上游正成为新的投资热点。

● 全球竞争格局重塑

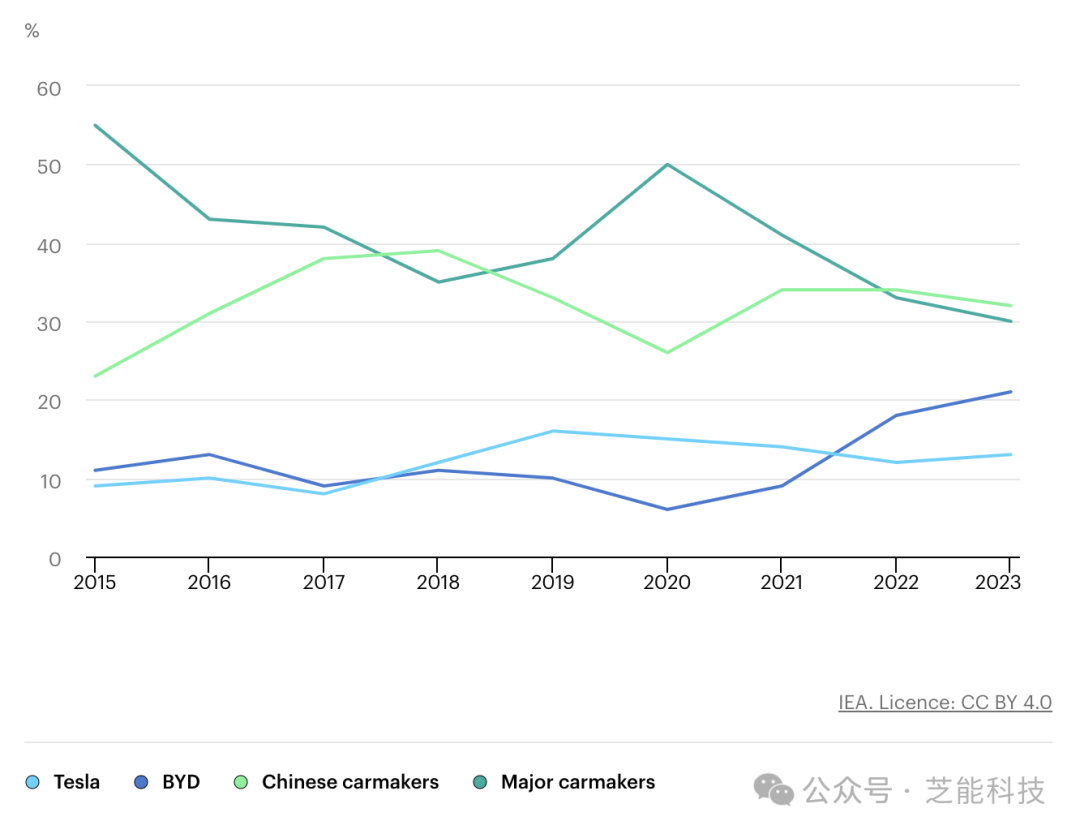

全球电动汽车市场竞争日益激烈,比亚迪与特斯拉成为两大主导力量,不断蚕食传统汽车制造商的市场份额。

特别是在中国市场,价格战硝烟四起,各大厂商通过降价策略争夺消费者,比亚迪更是凭借其成本控制优势和内部电池供应链,在竞争中保持了较强的盈利能力。

而在美国和欧洲,特斯拉虽然依旧占据主导,但现代起亚、Stellantis等企业的崛起显示了竞争格局的多元化。

● 初创企业面临困境与机遇

风险投资对电动汽车和电池初创企业的热情有所降温,主要源于市场饱和度提高、投资风险认知提升,以及全球经济环境的不确定性。

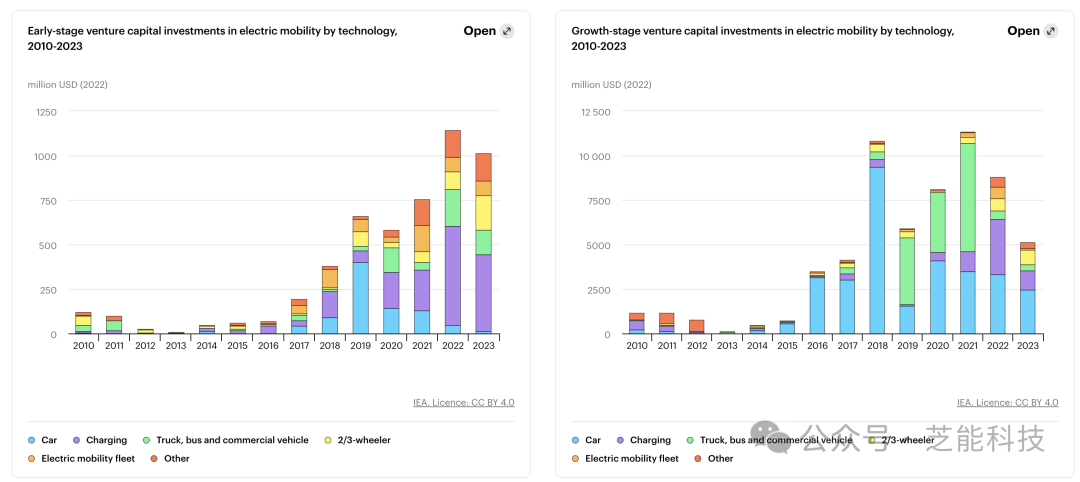

特定领域的初创企业,如快速充电技术、电动卡车制造商和电动两轮三轮车企业,依然能够吸引投资。

中国、美国和欧洲依然是电动汽车初创企业最活跃的地区,而印度在电动两轮车和三轮车领域显示出独特的发展潜力。

随着风险投资者在电动汽车供应链中寻找新机会,新型电池化学、回收以及关键矿物开采和精炼技术正在迅速发展。

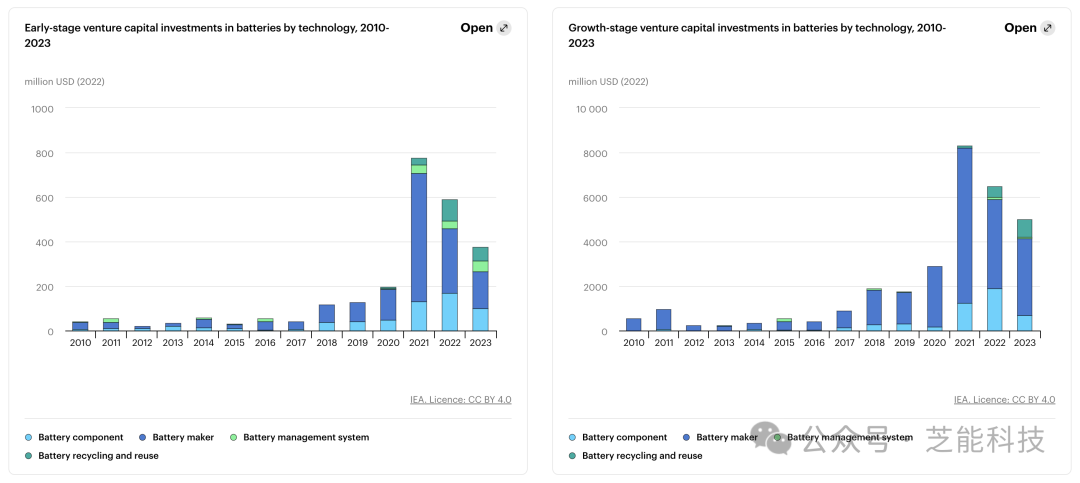

◎ 2018-2020年期间,流向电池和零部件制造商的早期风险投资累计约4.3亿美元,其中近75%用于锂电池化学。

◎ 2021-2023年期间,电池领域的投资增长到近14亿美元,锂化学仅占60%,新兴电池技术(如金属氢、氧化还原液流、固态和钠离子电池)的份额从不到15%上升到25%以上。

许多初创企业将长时储能作为主要目标市场,但这两个领域存在技术溢出效应。例如,钠离子电池可用于电网储能和电动汽车,两个领域的技术可以相互借鉴。

● 2023年,新型电池化学领域的主要投资在开发氧化还原液流电池。

◎ 科罗拉多州的Peak Energy筹集了1000万美元用于开发钠离子电池。

◎ 同样,Inlyte Energy在2022年获得美国能源部25万美元资助后,筹集了800万美元。

● 在电池回收领域,

◎ 2023年重要的交易包括向Ascend Elements投资5.4亿美元,该公司还在2022年获得了美国能源部4.8亿美元的拨款。2024年,该公司又筹集了1.6亿美元,计划建设北美首个使用回收锂离子电池材料的工厂。

◎ 中国天能新材料公司筹集了1.4亿美元,

◎ 法国MECAWARE筹集了4000万美元。

● 关键矿物风险投资也在扩大,2023年接近4亿美元,是2021年和2022年的两倍。

◎ 钴开采吸引了近2亿美元,

◎ 锂开采和精炼吸引了1.35亿美元,

◎ 镍开采也开始受到关注。

● 2023年,法国启动了20亿欧元的关键金属基金,EIT InnoEnergy推出了5亿欧元的战略电池原材料基金。

值得关注的交易包括:

◎ 加拿大Summit Nanotech的5000万美元融资,用于可持续锂提取技术,

◎ Kobold Metals筹集了1.95亿美元用于钴提取,

◎ Energy Exploration Technologies从GM Ventures筹集了5000万美元用于直接锂提取,

◎ Atlas Materials筹集了2700万美元用于开发镍提取技术。

电动汽车行业的快速发展与剧烈波动并行不悖,展现了该领域既充满机遇又充满挑战的特性。随着市场竞争的加剧,企业不仅要在技术创新和成本控制上寻求突破,还需灵活调整战略以应对供应链波动和全球市场变化。

政府政策、国际合作以及对关键原材料的掌控将成为影响行业未来走向的关键因素。电动汽车企业的未来,将在持续的竞争与合作中,探索出一条通往可持续发展的路径。

最前沿的电子设计资讯

最前沿的电子设计资讯