2024年新能源汽车市场开始收敛,尤其在2024年的价格战之后。消费者选择的TOP25车型里中,出现了一些有意思的特点。

以下的数据是截止7月7日的周度数据,反映了过去半年多,中国消费者的偏好。

我们先来看一下TOP10有哪些:

● 特斯拉一马当先,Model Y再次位列中国最畅销的电动汽车,销量为21.4万台;

● 比亚迪在前10的销量里面,占据了7席,分别为海鸥、秦Plus DM-i、宋Pro DM-i、宋Plus DM-i、元Plus、驱逐舰05和秦Plus EV;

● 问界的M7,排在了第七位,价格也是超过特斯拉,可以说是平均成交价最高的TOP10车型;

● 五菱宏光Mini EV成为第十位,随着新能源车型价格下压,微型电车在萎缩。

分价格区间的透视图

把价格作为Y轴,销量作为X轴,车型的销量大小是气泡半径,我们可以得到下面这张图。

目前20万以上目前能突围并站住的车型包括:

● Model Y、Model 3 :特斯拉的优势;

● 问界的M9和M7:在中高端卡位优势很明显;

● 理想的L6、L7、L8和L9:这个系列确实是战斗力很强;

● 蔚来的ES6:蔚来高端化的代表车型;

● 小米的SU7: 销售时间比较短,下半年表现会更好,小米SU7的发布也使得20-30万这个区间更卷了,目前能在这个区间排在前面的纯电产品,国内只有极氪001,极氪70%的销量都在这台车上;

● 腾势D9: 这台车在新能源MPV里面占据了先发优势。

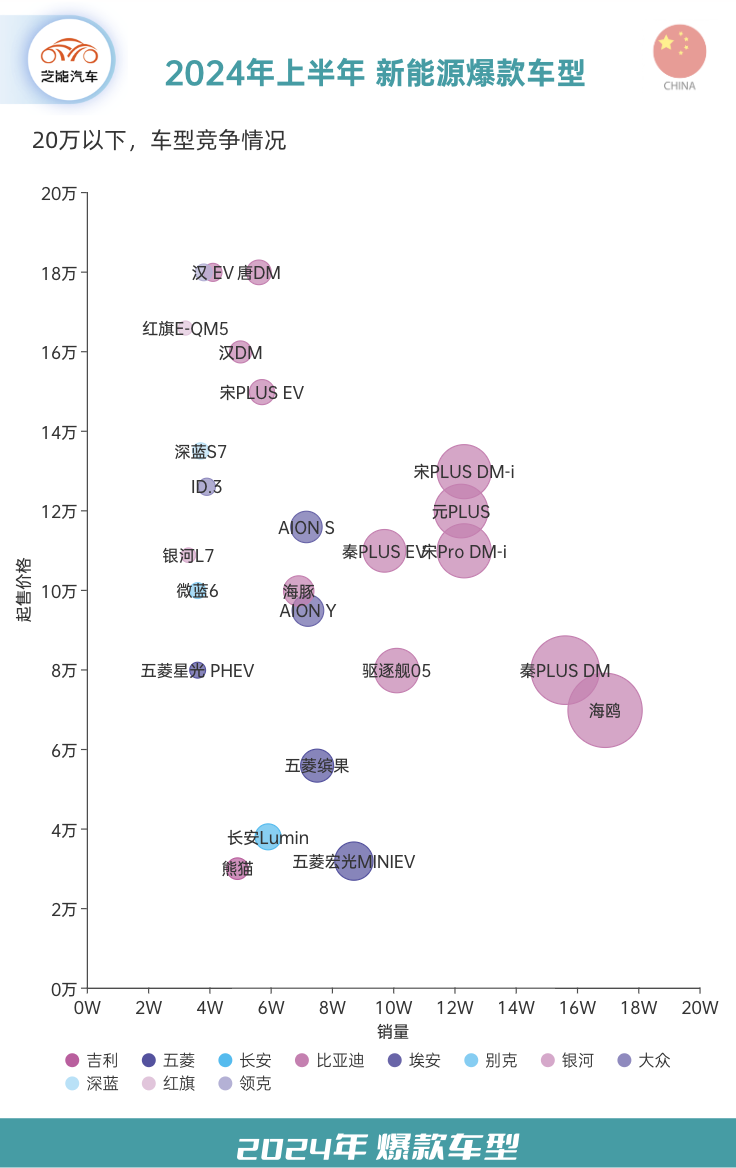

而在20万以下的区间,密密麻麻全是比亚迪的车型,还有一些微型和小型的车型能进入这个区间。如果我们把20万以下车型再单独展示出来的话,是这样的。

比亚迪年初发起价格战,通过推出低价位的新能源车型,如秦PLUS和驱逐舰05的荣耀版,标志着新能源汽车进入比同级别燃油车更便宜的时代。

以比亚迪为代表的插电式混合动力(PHEV)车型的销量增速显著高于纯电动车(BEV)。

20万以下,消费者倾向选取更小的纯电车型代步使用。目前对于补能便利性和里程焦虑的顾虑仍然存在。

Part 2

市场竞争的特点

2024年上半年的国内汽车市场呈现了下面的特点:

● 20万以上,大家都在尝试加入智能驾驶的配置来进行竞争。但是除了问界带着华为的光环,能够增加销量,其他新势力的智能驾驶并不能直接带来明显效果。

但特斯拉FSD入华的消息加剧了智能驾驶的竞争,仍促使国内车企加速城市NOA(自动辅助领航驾驶)的部署。

小鹏、华为、理想、蔚来等头部新势力车企已经进入城市NOA的规模化竞赛,试图抓住关键时间窗口,占领用户心智。小鹏的XNGP系统已经快速扩展到全国数百个城市,而理想和蔚来等也在紧随其后,推进各自的智能驾驶系统,但是在销量竞赛中,小鹏的智能驾驶作用很有限。

● 20万以下,现在是必须要围绕成本和价格竞争。曾经15万左右的车,已经被挤压到了10万+的价格区间。尤其目前比亚迪的新老车型在8-15万占据了非常好的位置。这使得零跑C11、C10和C16等,必须用自己的配置特性来满足竞争的需求。

随着新能源渗透率上升,油车正在被替代,多数消费者倾向于选择插电混动或增程混动汽车,而非纯电动车,尤其是在下沉市场,充电设施不足导致了补能的不便。多家车企响应市场趋势,加大了在插混/增程市场的投入,包括奇瑞、东风、吉利、上汽和长安等,接下来在这个类型的竞争会越来越剧烈。

2024年最大的挑战,是汽车市场的运行规律可能和我们预期的不一样。默认市场“前低后高”的态势,是基于过往的规律,企业、不同行业对未来几年的预期是不一样的。因此今年我们基于过往认知的预测将不再那么有效。

小结

24年对于中国汽车产业来说是转折的一年,整个格局都在重塑。

最前沿的电子设计资讯

最前沿的电子设计资讯