首页

资讯

模拟/混合信号

嵌入式系统

处理器/DSP

测试与测量

电源管理

通信

PCB设计

EDA/IP/IC设计

医疗电子

消费电子

汽车电子

工业电子

手机设计

物联网

人工智能

EDN原创

创新/创客/DIY

FPGA

eeTV

技术杂谈

芯品汇

图集

全部标签

技术

实例

芯品汇

资源

视频中心

在线研讨会

EE直播间

资料下载

小测验

供应商资源

视频工作室

ASPENCORE学院

社区

论坛

博客

问答

下载中心

评测中心

面包芯语

技术文库

E币商城

社区活动

ASPENCORE学院

活动

2024第五届中国国际汽车电子高峰论坛

IIC Shenzhen 2024

2024MCU及嵌入式大会

2024国际AIoT生态大会

IIC Shanghai 2024

IIC Shenzhen 2023

2023第四届中国国际汽车电子高峰论坛

IIC Shanghai 2023

2023全球 MCU 生态发展大会

2023(第四届)国际 AIoT 生态发展大会

更多行业及技术活动

工程师社群活动

专题

用于电路分析和设计的SPICE仿真指南

QSPICE电子电路仿真系列教程

电力电子笔记

数字电子基础

技术子站

电源和信号完整性测试技术中心

泰克智能汽车测试技术中心

福禄克红外热像仪免费试用

芯源半导体MCU技术中心

英飞凌电容感应方案中心

器件射频和材料介电常数测试

是德科技 新能源汽车三电测试技术中心

西门子EDA 3D IC设计解决方案

车载总线测试和解码

Microchip 视频与资源中心

NI最新射频仪器专区

西门子EDA中心

汽车电子专题

E聘

NEW

IIC Shanghai 2025

IC设计成就奖投票

标题

简介

内容

作者

全部

标题

简介

内容

作者

全部

首页

资讯

模拟/混合信号

嵌入式系统

处理器/DSP

测试与测量

电源管理

通信

PCB设计

EDA/IP/IC设计

医疗电子

消费电子

汽车电子

工业电子

手机设计

物联网

人工智能

EDN原创

创新/创客/DIY

FPGA

eeTV

技术杂谈

芯品汇

技术

实例

芯品汇

资源

视频中心

在线研讨会

EE直播间

资料下载

小测验

供应商资源

ASPENCORE学院

社区

论坛

博客

问答

下载中心

评测中心

面包芯语

技术文库

E币商城

社区活动

ASPENCORE学院

活动

2024第五届中国国际汽车电子高峰论坛

IIC Shenzhen 2024

2024MCU及嵌入式大会

2024国际AIoT生态大会

IIC Shanghai 2024

IIC Shenzhen 2023

2023第四届中国国际汽车电子高峰论坛

IIC Shanghai 2023

2023全球 MCU 生态发展大会

2023(第四届)国际 AIoT 生态发展大会

更多行业及技术活动

工程师社群活动

专题

用于电路分析和设计的SPICE仿真指南

QSPICE电子电路仿真系列教程

电力电子笔记

数字电子基础

技术子站

电源和信号完整性测试技术中心

泰克智能汽车测试技术中心

福禄克红外热像仪免费试用

芯源半导体MCU技术中心

英飞凌电容感应方案中心

器件射频和材料介电常数测试

是德科技 新能源汽车三电测试技术中心

西门子EDA 3D IC设计解决方案

车载总线测试和解码

Microchip 视频与资源中心

NI最新射频仪器专区

西门子EDA中心

汽车电子专题

E聘

×

杂志声明

我司杂志提供免费订阅,任何第三方平台的赠送或售卖行为均未获得我司授权,我司保留追究其法律责任的权利!

广告

磷酸铁锂,欧洲电车市场的下一个风口?

时间:

2024-07-23

作者:

汽车电子设计

阅读:

分享

扫码分享到好友

海报分享

本文一方面来探讨下整个变动的动机及未来影响,也盘一盘欧洲动力电池磷酸铁锂的产能情况···

随着电动汽车市场的不断发展,欧洲车企对于动力电池的战略选择愈发重视,而磷酸铁锂

(LFP)

这条技术路线,也伴随中国车企的出海获得了全球车企的关注:比如雷诺、Stellantis和奔驰都开始将目光转向成本更低的磷酸铁锂电池。

这种趋势的背后,既有市场需求的变化,也有技术和供应链发展的推动。本文一方面来探讨下整个变动的动机及未来影响,也盘一盘欧洲动力电池磷酸铁锂的产能情况。

Part 1

磷酸铁锂电池

为何在欧洲兴起?

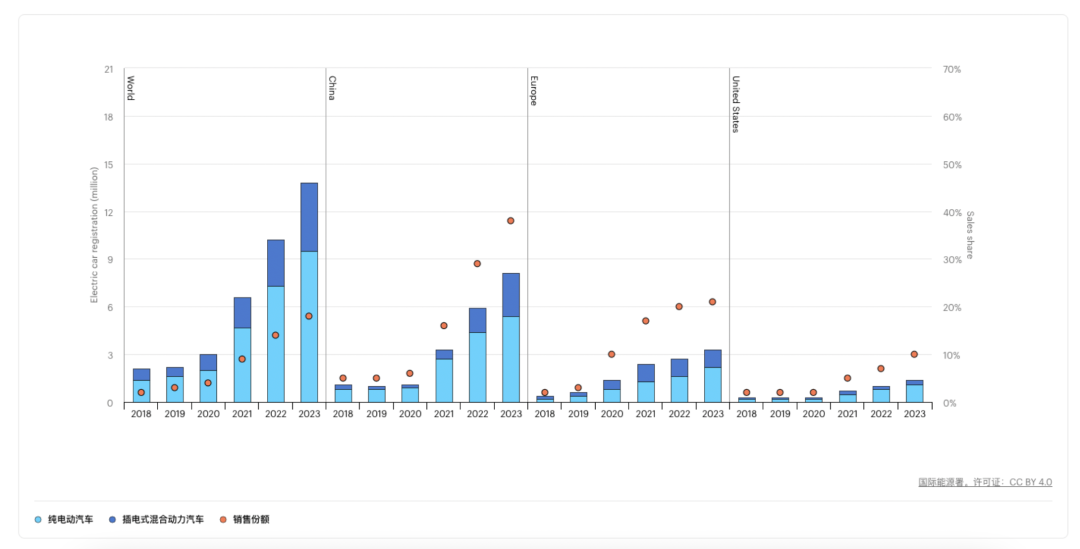

根据IEA发布的2024年全球新能源汽车市场展望报告,2024年第一季度全球售出超过300万辆电动汽车,同比增加25%,预计2024年全年新能源汽车销量将达到约1700万辆,同比增长约20%。

在中国、欧洲和美国三大市场中,欧洲的增长预期在今年来看是比较低的,2024年第一季度的销量仅比去年同期增加了约5%。

图1:2018 年至 2023年

中国、美国和欧洲电动汽车注册量和销售份额

在欧洲新能源汽车的发展进程中,确实面临着一些显著挑战。具体而言:

●

政策调整带来的考验:

以德国和英国为代表的欧洲国家,相继取消了对电动汽车的补贴政策。

这一举措实质上是在推动新能源汽车行业提前面对市场化竞争,促使车企必须依靠产品本身的竞争力而非政策扶持来吸引消费者,进而加速了电气化技术的成熟与普及。

●

全球竞争格局下的压力:

中国电动汽车产业的迅速崛起,通过大规模生产实现了成本的有效降低。

这一趋势不仅提升了中国电动汽车在全球市场的占有率,同时也对全球范围内电动汽车的推广提出了更高要求——即需要提供更具性价比的产品,以满足消费者对性能与价格双重考量的需求。尤其是在价格亲民的中低端车型市场。

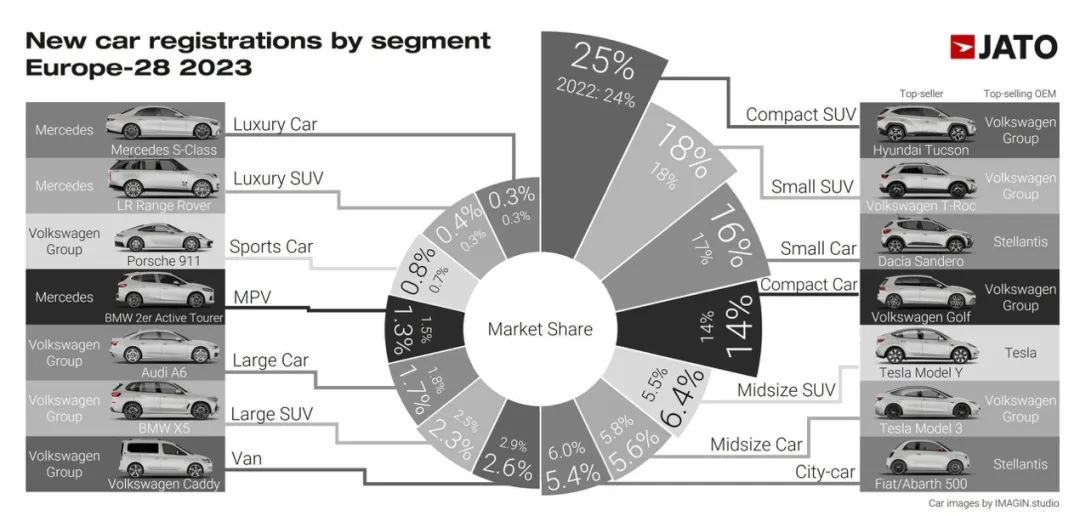

结合过往数据和2023年的最新数据,可以发现价位段在3万欧元以下的中低端车型长期是欧洲市场主流,现代途胜、大众探歌、大众高尔夫等持续表现强劲。

图2:2023欧洲车型销量排名(数据来源:JATO)

HbGednc

2023年,均价超4万欧元左右的特斯拉Model Y和Model 3,成为欧洲新能源市场的年度销量冠军,但价格低约1万欧元的大众ID系列并没有如期在更广大消费者群体中普及。

这并不意味着欧洲汽车市场“消费升级”,而是在新能源汽车领域,Model Y 和Model 3具备无可替代的产品力和性价比,而价格2-3万欧元的电动汽车中高性价比的产品选择不足。

因此,欧洲新能源中低端车型市场的购买力并未得到完全释放。

图3:英国、法国、挪威和瑞典

2024上半年电动汽车销售数据(截止2024年6月30日)

随着电动汽车价格的逐渐下降和充电基础设施的改善,可以预见中低端车型和电动汽车

(尤其是价格亲民的电动车型)

仍会在将来占据较大的市场份额,而这类车型恰恰是目前中国车企的优势。

近年来,伴随技术的创新和中国锂电产业链的“大力出奇迹”,磷酸铁锂电池能量密度不断提高,电池包性能大幅提升,成本优势进一步显现。

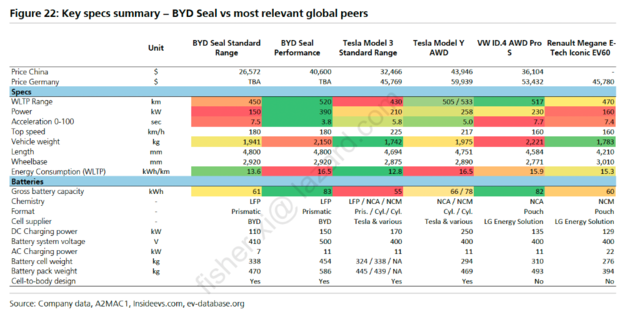

以我们熟知的比亚迪为例,采用磷酸铁锂的海豹系列车型,不仅在成本控制上展现出显著优势更在数字化配置与内饰品质方面超越了同级别的欧洲竞品,如大众ID.3与ID.4。

比亚迪凭借其高度垂直整合的产业链布局,成功构筑了成本壁垒,使其直接竞争对手——特斯拉Model 3与Y,以及大众ID系列,在性价比层面面临严峻挑战。

比亚迪在欧洲市场的生产成本相较本土欧洲车企低约25%,具体从车型来看,比亚迪海豹比特斯拉Model 3的生产成本低15%,一辆比亚迪海豹比Model 3便宜约3400美元。如下图所示:

HbGednc

图4:UBS对不同车型的参数对比

HbGednc

欧洲也正是看到了这个差距,对中国电动汽车启动征收高达38%的关税。

基于上述分析,可以明确看出,欧洲新能源汽车行业当前的关键任务在于降本,而实现这一目标的最有效途径之一无疑是优化电池选择。

图表5:2021-2023全球动力电池销量中

HbGednc

按化学成分和地区划分的电池容量份额

HbGednc

HbGednc

自2023年以来,特斯拉、大众、福特、起亚等海外新能源汽车主流企业均加大了磷酸铁锂电池的装机配套比例,以降低成本。

在中国市场换装磷酸铁锂电池的成功经验,无疑将推动这些品牌在全球范围内推广更具成本竞争力的磷酸铁锂电池车型。

●

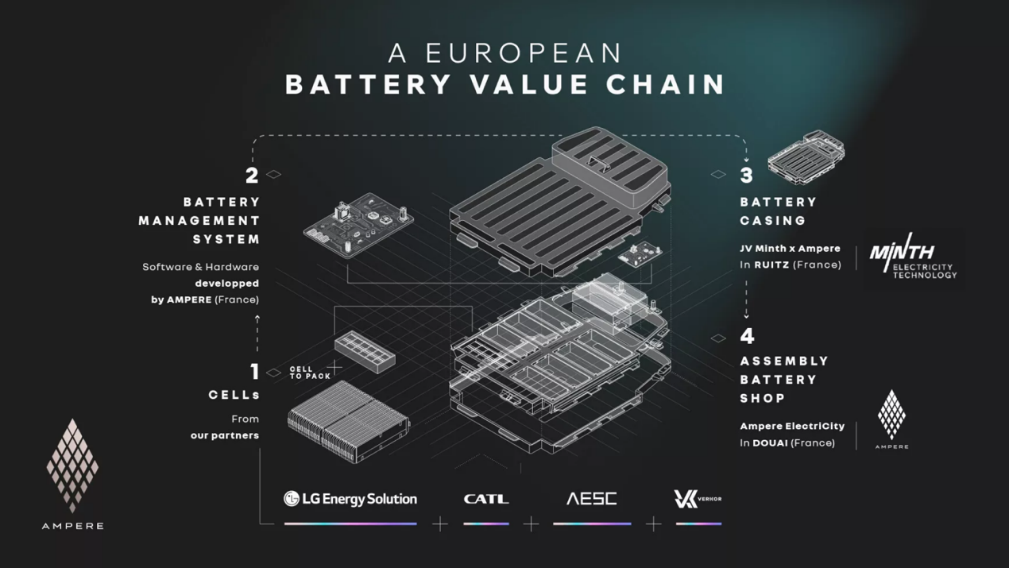

以雷

诺的电动

汽车公司Ampere为例,

其计划是将磷酸铁锂技术与雷诺集团现用的镍钴锰

(NCM)

电池相结合,因此在电池供应链主要合作伙伴选择了远景动力

(AESC)

、LG Energy Solution

(LGES)

、Verkor以及宁德时代。在探索磷酸铁锂电池应用的初期阶段,雷诺选择了LGES与宁德时代作为首批合作对象,未来会进一步拓展。

●

大众汽车

早前已宣布

将磷酸铁锂电池作为其入门级电动车型的首选能源方案。

●

依据梅赛德斯-奔驰最新的战略规划蓝图

,自2024年及2025年起,该品牌将在其下一代电动车型,如EQA与EQB系列中,全面引入磷酸铁锂电池。

●

Stellantis集团则是与多家欧洲电池供应商达成合作协议

,旨在大规模采购磷酸铁锂电池单元与模块。借助LFP电池的经济性与可靠性,Stellantis计划在欧洲市场推出一系列更具性价比的电动车型,进一步扩大其电动车产品线的市场覆盖范围。

磷酸铁锂电池在欧洲主流车企中的应用正呈现加速扩散之势。

图6:雷诺的电池供应链

但目前这个阶段欧洲缺乏低成本的电池解决方案,欧洲电动汽车发展的瓶颈和之前中国遇到的“贵芯”问题相似,那怎么解局呢?

●

2023年12月,欧盟理事会通过《净零工业法案》。

该法案提出,到2030年,至少40%的电池等净零技术产品需在欧盟本土制造。2023年11月,欧盟委员会与欧洲议会就《关键原材料法案》达成协议,包括要求到2030年每年至少有10%的关键原材料来自欧盟本土;至少40%的关键原材料在欧盟加工;至少15%的原材料需要回收等。石墨等电池所需关键原材料在要求之列。

●

与此同时,欧洲各国纷纷出台电动汽车产业发展的刺激政策。

2023年5月,欧盟委员会批准了对西班牙的一项8.37亿欧元的援助计划,支持电动汽车和联网汽车产业链的电池生产;2021年,法国出台“法国2030”投资计划,要在2030年前实现每年生产200万辆电动汽车的目标。2022年,法国政府进一步明确要为该目标投资36亿欧元,以促进整个行业发展;而匈牙利政府早在2015年-2016年间就制定《国家电池产业战略》,计划把匈牙利建设成为“欧洲电池价值链中心”。今年1月,匈牙利政府又宣布了总额为900亿福林的电动汽车扶持新政。

欧盟采取的策略很明显,需要引入以中国企业为代表的电池产业的技术和产业链优势,但需要其在欧建厂,以保障本土的供应链安全。

HbGednc

Part 2

欧洲电池产能:

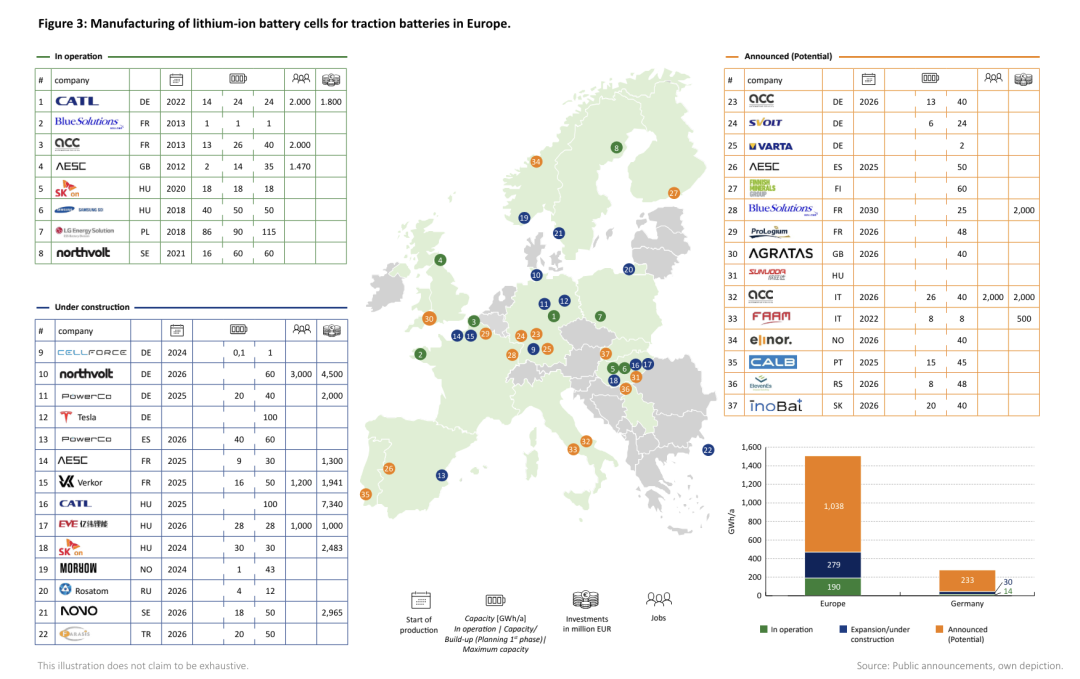

扩张加速,缺口明显

伴随着欧洲本土电动汽车制造业的发展,电池行业也步入了前所未有的扩张周期。当前,包括ACC、宁德时代、远景动力

(AESC)

、LG Energy Solution

(LGES)

、Northvolt、三星SDI、SK On在内的多家领军企业,已在七个关键地区构建起电池生产网络,合计标称年产能逼近190GWh。

不完全统计,欧洲目前正处于建设阶段的电池生产基地有13个,涵盖宁德时代、远景动力

(AESC)

、Cellforce、Eve Energy、Farasis、Morrow、Northvolt、Novo Energy、PowerCo、Rosatom、SK On、Tesla及Verkor等公司。

从整体产能规划上看,欧洲到2030年将拥有接近1000GWh的电池产能规模。

但就目前公开信息来看,欧洲本体磷酸铁锂产能尚存在缺口。

据预测,至2030年,欧洲电池总需求

(含动力和储能)

将达到1.5TWh,其中约一半,即超过750GWh的电池将采用LFP技术。

基于当前产能布局,保守估计存在至少500GWh以上的产能缺口。

图:7: 欧洲锂电池工厂分布

HbGednc

目前欧洲本土电池企业的磷酸铁锂产能,主要包括:

●

塞尔维亚公司ElevenEs宣布与EIT InnoEnergy建立战略伙伴关系,其

计划在2024年生产500 MWh的磷酸铁锂电池。

HbGednc

●

由Stellantis、梅赛德斯-奔驰和道达尔能源联合成立的Automotive Cells Company

(ACC)

,近日

宣布暂停其欧洲电动汽车动力电池工厂的项目建设,考虑转向成本更低的磷酸铁锂电池技术。由于ACC的直接需求来自Stellantis和奔驰,车企“亲儿子”的选择反映出在当前电动汽车市场增速放缓的情况下,车企对降低成本的共同诉求。

HbGednc

●

法国电池初创公司Verkor也表示,面对

当前市场对磷酸铁锂电池的需求增加也计划探索包括钠离子和磷酸铁锂电池在内的低成本解决方案,这里的——其需求主要来自于雷诺。

HbGednc

韩国的电池巨头也在布局欧洲的磷酸铁锂电池市场,但转型之路并非坦途。

●

LG 在欧洲市场战略,先是计划将部分生产线转换至LFP电池制造,并对生产线进行深度改造,但产品性能的优化亦需时间磨砺,这无疑考验着LG的技术底蕴与市场响应速度。

●

相比之下,SK On面临的挑战更为严峻。该公司在LFP电池产品线的开发进度上稍显滞后,产能利用率低下,加之核心客户订单量的低迷,使得其在转型征途中步履维艰。

图8:2024年LGES的产能规划

HbGednc

在新兴与转型中的产能远未达到市场预期的背景下,面对欧洲电动汽车行业对LFP电池的庞大需求,两者仍有不小差距。

面对这一市场缺口,不禁引人深思:在LFP电池的全球竞赛中,谁能脱颖而出,成功接住欧洲市场抛出的橄榄枝?

Part 3

谁能接住欧洲电池产能需求?

在国内新能源发展的浪潮下,中国电池巨头展现出引领行业趋势的强大实力,它们不仅在国内市场占据主导地位,更有望成为欧洲磷酸铁锂产能的理想合作伙伴。

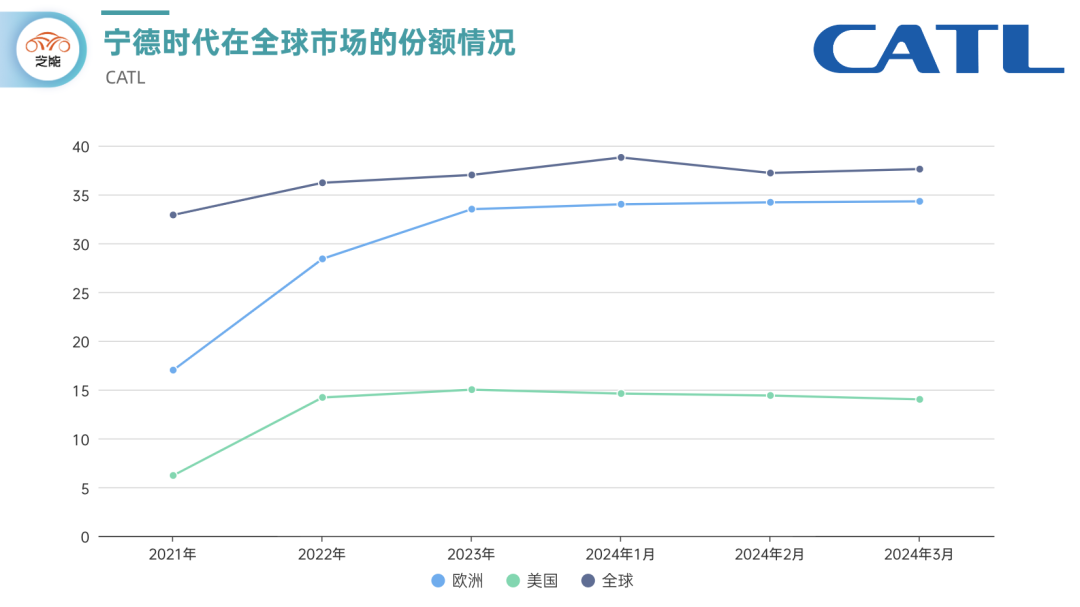

比如,宁德时代在磷酸铁锂技术上拥有显著的先发优势,其为特斯拉提供的电池产品即基于此项技术开发。据市场数据,宁德时代在欧洲市场已占据约三分之一的份额,充分证明了其产品在国际竞争中的卓越表现。

欧洲市场布局方面,宁德时代与Stellantis集团的合作协议,共同开发磷酸铁锂电池并在欧洲设立工厂。

德国工厂目前已投产,但早期建设的局限性导致产出效率有待提升。对此,宁德时代拟在匈牙利建设第二座欧洲工厂,规划产能达100GWh。显然这个规划产能还不足以满足欧洲的市场需求。

HbGednc

图9:宁德时代全球市场市占率

HbGednc

另一个值得关注的电池企业是远景动力

(AESC)

,

远景动力属于全球化底子较好、反映速度最快、行动力最强的企业之一,已经在多个国家或地区推进配套当地客户的锂电池产能建设,包括法国、英国、美国等地区。在国内也布局了储能及动力电池的生产基地,包括江苏无锡、内蒙古鄂尔多斯和湖北十堰等地。

HbGednc

7月初,远景动力

(AESC)

动工开始建设其在欧洲的第三个电池制造基地——西班牙超级工厂,预计2026年投产后成为欧洲首个磷酸铁锂电池超级工厂。公开信息显示,此前远景动力

(AESC)

在英国、法国布局的工厂都以三元为主,西班牙是其在欧洲布局的首个磷酸铁锂产能。在此之前,远景动力磷酸铁锂方壳电芯规模化交付超过了15GWh。

HbGednc

目前公开消息并未披露其西班牙工厂产能的具体应用场景。结合已有的信息分析,笔者认为西班牙工厂同时布局动力电池和储能电池双重产品的可能性很大。

一方面,西班牙是欧洲第二大汽车及电动汽车制造国,仅次于德国。2023年,西班牙汽车产量245万辆,位居欧盟第2位,其中本地生产的超80%汽车用于出口。奔驰、雷诺、大众、斯特兰蒂斯、福特等头部车企在此设立汽车装配和生产工厂,超过1007家汽车零部件供应商在此布局。深厚的汽车工业基础也吸引了中国车企奇瑞来此建厂,将开发生产包括奇瑞及Ebro品牌的新车型,工厂预计最快今年投产。

图10:西班牙汽车产业链布局 (

https://www.autopista.es/

)

在西班牙设厂的这些车企大部分都有磷酸铁锂技术转向的规划,其中不少都是远景动力现有核心合作伙伴,例如奔驰、雷诺、奇瑞等。

基于此背景,我们猜测未来远景动力西班牙工厂将承载着为更多车企客户供应高性价比动力电池的重任。这一工厂的投产,不仅是远景动力在欧洲市场布局的深化,更预示着其与整车企业合作关系的进一步升级。

除了动力电池,自2024年以来,欧洲的储能电池销量和出口量显著增加,

2024年1至5月,储能电池的出口同比增长率高达50.1%,远高于动力电池的2.9%,主要源于市场对储能需求的激增。

据欧洲储能协会预测,到2030年,欧洲需要部署约200吉瓦的储能设施,而到2050年,这一需求将增加到600吉瓦。为了应对这一需求,欧盟制定了《新电池法》,对出口电池的碳排放量提出了严格要求,从而推动储能电池产能的本地化落地。

HbGednc

欧洲对本地化储能产品的需求增长,或许也是推动远景动力加速布局磷酸铁锂产能的原因之一:前不久远景动力拿下了与欧洲头部储能集成企业Nidec的合作,如远景能源、Fluence等储能集成客户也在英国及欧洲市场持续拿单。因此,远景动力西班牙工厂如果能根据市场需求来灵活布局储能产品矩阵,无疑将释放巨大的市场潜力。

HbGednc

但工厂开建只是锂电企业夯实欧洲磷酸铁锂产能的第一步,在电池成本构成中,物料成本

(BOM)

与制造成本占据了主导地位,因此,从源头出发,布局磷酸铁锂的产能、构建完整的产业链体系,对于降低电池成本至关重要。

HbGednc

简单一句话来说,欧洲需要电池产能,更需要高性价比的电池产能,需要进一步提升产品体系的多元化。

HbGednc

无论是车企项目调整、初创公司的技术革新,还是行业原本领军企业,在欧洲电池行业对成本控制与性能优化的双重考量下,都在朝着磷酸铁锂技术路线加速迈进的趋势。因为对于电池企业来说,抢占欧洲市场将一定程度上决定自身未来3-5年在全球电池市场的地位。

HbGednc

小结

从宏观趋势来看,欧洲电动汽车及储能市场蕴藏巨大潜力,磷酸铁锂电池正逐步成为主流选择。预计至2030年,磷酸铁锂电池将占据欧洲电池市场

(含动力和储能)

约二分之一的份额,对应总需求量高达750GWh。然而,对比当前的产能布局,至少存在500GWh以上的产能缺口。

在此背景下,电池企业出海欧洲,选择LFP技术路线,以满足动力与储能领域的双重需求,无疑是具有前瞻性的决策。

中国电池企业以LFP技术为突破口,深耕欧洲市场,不仅能够有效缓解当地产能缺口,满足多元化应用场景需求,更能在全球新能源产业的激烈竞争中占据有利位置,推动新能源产业发展迈向新高度。

HbGednc

责编:Ricardo

文章来源及版权属于汽车电子设计,EDN电子技术设计仅作转载分享,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。如有疑问,请联系

Demi.xia@aspencore.com

阅读全文,请先

汽车电子设计

博主和汽车电子的行业的工程师们一起交流、探讨、思考的小结,以作为技术交流和沟通的桥梁。

进入专栏

分享到:

返回列表

上一篇:

这个世界500强客户的项目居然要同时保证阻抗和损耗误差

下一篇:

人形机器人:AI+机电一体的巅峰

微信扫一扫

一键转发

最前沿的电子设计资讯

请关注

“电子技术设计微信公众号”

推荐内容

兴趣推荐

拆解报告:HUAWEI华为WATCH GT5智能手表

HUAWEI华为WATCH GT5智能手表在外观方面,延续了上代的户外运动风格,圆形屏幕,八角菱形表框,搭配叶形切面表圈,以

让高速先生给个过孔优化方案就那么难吗?

你能想象过孔优化好和没优化好的损耗差距有多大吗?仿真结果绝对颠覆你们想象。

吉利集团第50周销量,5.8万!

2024年12月9日至12月15日,中国汽车市场持续保持活跃,吉利集团四大主品牌总销量为5.8万台,各品牌销量普遍增长·

全球首个机器人通用大模型:Pi Zero

全球人型机器人产业正处于发展的关键阶段,各类企业在技术、产品和市场布局上的探索,使得这一领域充满活力与不

英集芯投资企业USB3拓展坞评测

近日,充电头网收到一款英集芯投资企业所开发的一款USB3拓展坞,具有 USB3 标准速率,且能便捷连接多设备,下面一起

欧洲2024年汽车市场:微弱复苏和电动化加速并存

2024年,欧盟新车注册量小幅增长0.8%,达到约1060万辆,欧盟+英国+北欧国家的销量为1296.4万台,同比增长0.9%,整个欧

拆解报告:AMOVAN NOVA Ring 1智能戒指

AMOVAN NOVA Ring 1智能戒指在外观设计方面,采用了亮黑色设计,观感极致简约;戒指内侧没有任何凸点,透明树脂材质

2024年超半数手机采用高通骁龙处理器

通过分析2024年度各大品牌发布的新机,充电头网了解到,骁龙8 Gen3处理器应用次数最多,有35款产品采用该型号处理

CES|瑞声科技:声学和传感器产品带来“全身心投入”体验

除了车载产品,瑞声科技的展示还涵盖了声学、触觉反馈、光学以及机械设计等多个领域的产品,其中特别引人注目的

瑞典2024年:新能源占比70%,中国品牌是否有机会?

2024 年瑞典电动车市场增速放缓,政策激励削减和经济压力对消费者购车选择的深远影响,2025 年欧盟更严格的排放

拆解报告:嘉楠140W USB-C氮化镓电源适配器

嘉楠140W氮化镓电源适配器采用规整长方体造型设计,同时壳体加入透明风格设计更具辨识度。产品支持110-240V宽

11月希腊汽车市场,比亚迪闯入前十

希腊车市在2024年11月迎来销量回暖,但增长的动力显然来自新能源领域,尤其是以比亚迪为代表的中国品牌的崛起。

拆解报告:BULL公牛电动汽车放电转接头

公牛这款放电转接头为圆柱造型,并附带收纳袋,转接头长度仅为120mm,重量为280g,体积小巧精致。这款转接头支持10A

拆解报告:Baseus倍思M2s Ultra带屏真无线降噪耳机

Baseus倍思M2s Ultra带屏真无线降噪耳机在外观方面,延续了该系列的经典设计。充电盒采用了圆润无棱角的设计,

由 Arm 驱动的 NVIDIA Project DIGITS 为数百万开发者带来

鉴于 AI 创新的步伐空前加快,行业需要确保开发者在云端及边缘侧均能获得高性能算力,从而直接获得更多的新功

拆解报告:希辉达35W带伸缩线氮化镓充电器

希辉达35W带伸缩线氮化镓充电器本质是配备双USB-C接口,但将其中一个设计成时下受欢迎的伸缩线,免去了用户日常

拆解报告:MOMA猛玛LARK M2无线麦克风

MOMA猛玛LARK M2无线麦克风在外观方面,采用了极富创新的设计,提供了轻盈舒适的佩戴使用体验。发射器采用了夹

过孔的设计孔径是真的很重要,但高速先生也是真的不关心

设计孔径、完成孔径和钻孔孔径这三个孔径到底一样不一样嘛?

速腾聚创:从车载激光雷达到机器人技术平台

速腾聚创从激光雷达向机器人领域进军,是大胆尝试,更是顺应技术融合大势的必然抉择···

比亚迪第52周:较前几周销量下降,细分车型仍是强项

从销量数据可以看出,比亚迪在产品布局和市场适配上依然占据绝对优势,但年末销量疲软具体什么情况还需要观察·

使用MSO 5/6内置AWG进行功率半导体器件的双脉冲测试

在本文中,宽禁带功率器件供应商Qorvo与Tektronix合作,基于实际的SiC被测器件 (DUT),描述了实用的解决方案··

嵌入式Rust:我们如今身处何方?

Rust对于一般应用开发来说很有意义,但对于嵌入式软件团队来说真的有意义吗?Rust如今的情况如何,它是否就是大家

毫米波雷达与音频技术重塑汽车驾乘新体验

汽车行业的发展正由两大创新领域主导:更为精准可靠的车内感知系统和高质量音频系统。传统方法如增加传感器或

631.2亿美元的市场,创新制造工艺将为柔性电子带来什么?

柔性电子设备的新型制造技术正在迅速涌现。有些人可能想知道它们是否比传统方法更好,以及它们什么时候会商业

广告

热门评论

最新评论

换一换

换一换

广告

热门推荐

广告

广告

EE直播间

更多>>

在线研讨会

更多>>

学院

录播课

直播课

更多>>

更多>>

更多>>

更多>>

广告

最新下载

最新帖子

最新博文

面包芯语

更多>>

热门TAGS

产业前沿

消费电子

技术实例

EDN原创

电源管理

新品

汽车电子

处理器/DSP

通信

传感器/MEMS

模拟/混合信号/RF

工业电子

无线技术

人工智能

制造/工艺/封装

EDA/IP/IC设计

安全与可靠性

测试与测量

查看更多TAGS

广告

×

向右滑动:上一篇

向左滑动:下一篇

我知道了

图8:2024年LGES的产能规划

图8:2024年LGES的产能规划

最前沿的电子设计资讯

最前沿的电子设计资讯