在人工智能浪潮的推动下,芯片制造设备需求强劲增长,光刻机巨头ASML发布的2024年第二季度财报表现超出市场预期:

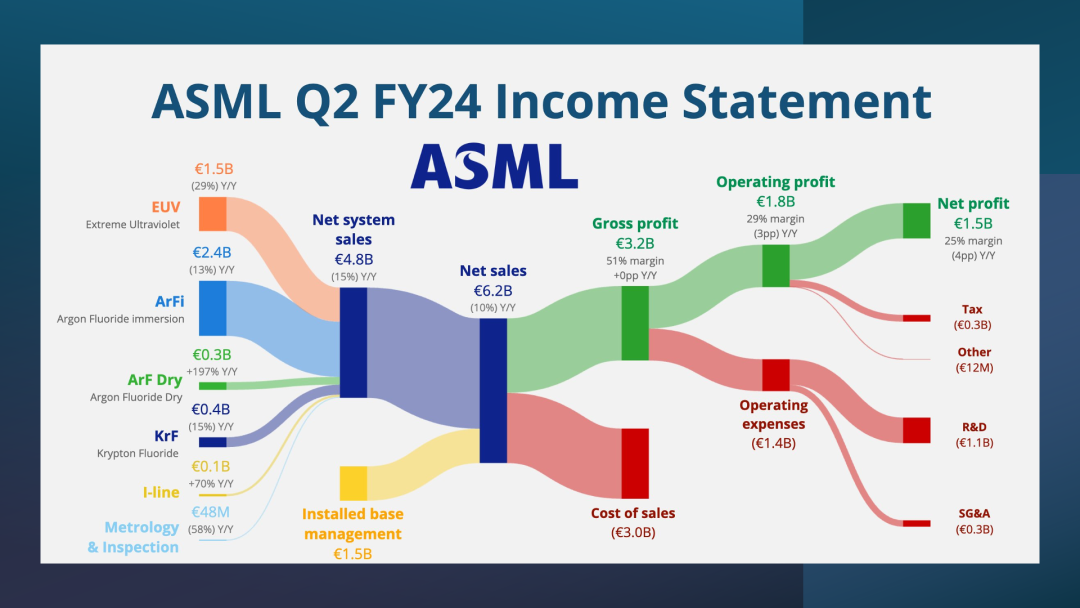

● 净销售额达到62.4亿欧元,超出公司此前预测的57亿欧元至62亿欧元之间;

● 净利润为15.8亿欧元,同比下降18.7%,较上个季度的跌幅有所收窄;

● 订单总额大幅上涨至55.7亿欧元,同比增长超24%,25亿欧元来自极紫外光刻(EUV)系统;

● 二季度毛利率为51.5%,高于第一季度的51%,在成本控制和利润优化方面的有效管理。

本次财报是ASML新任首席执行官Fouquet上任后的首份财报,接任前CEO Peter Wennink。“我们目前看到人工智能的强劲发展,推动了大部分行业的复苏和增长,领先于其他细分市场。”

AI的发展是推动行业复苏和增长的主要动力。ASML在第二季度的新增订单中,EUV系统订单占据重要位置,且ASML对EUV技术进行了重要更新,预计下半年的出货量将继续增加。

半导体终端市场的长期增长动力依然强劲,能源转型、电气化和AI将继续推动需求。未来技术节点上光刻技术的增加,也将推动对高级节点和成熟节点的需求。

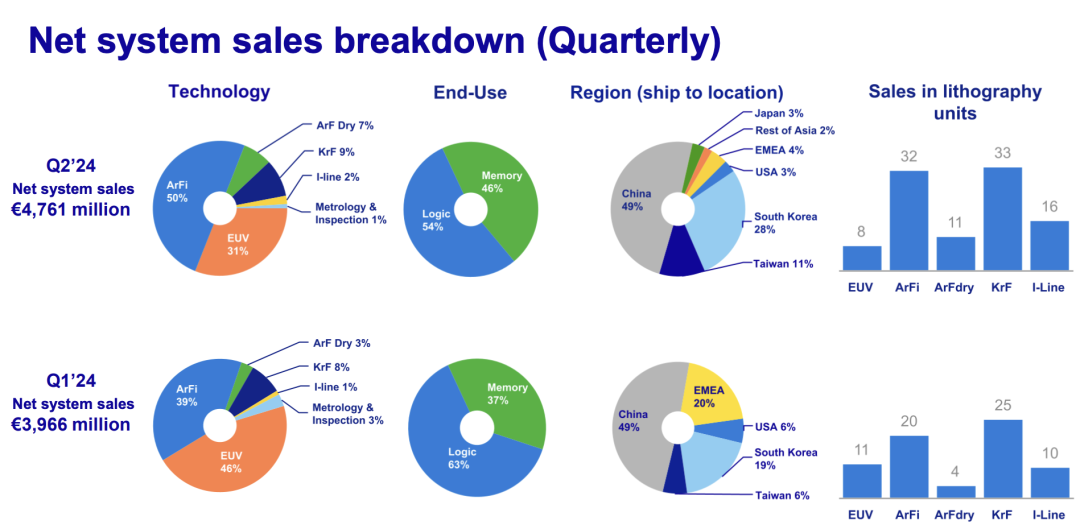

● 系统净销售额:47.61亿欧元

◎ 两大项目包括,EUV:占31%(QoQ下降15个百分点),ArFi: 50%(QoQ下降11个百分点)

◎ 其他:ArF Dry: 7%(QoQ上升4个百分点),KrF: 9%(QoQ上升1个百分点),i-line: 2%(QoQ上升1个百分点)和量测和检测: 1%(QoQ下降2个百分点)

● 按终端市场:存储: 46%,逻辑: 54%

● 按区域:

◎ 中国大陆: 49%(QoQ持平)

◎ 中国台湾省: 11%(QoQ上升5个百分点)

◎ 韩国: 28%(QoQ上升9个百分点)

● 其他包括

◎ 美国: 3%(QoQ下降3个百分点)

◎ EMEA: 4%

◎ 日本: 3%

◎ 其他亚洲国家/地区: 2%

中国市场需求稳健,第二季度中国占ASML销售额的49%,与上一季度持平,中国市场的强劲需求确实是能看到半导体产能需求的方向在哪里。在欧洲市场的开盘表现却有所波动。

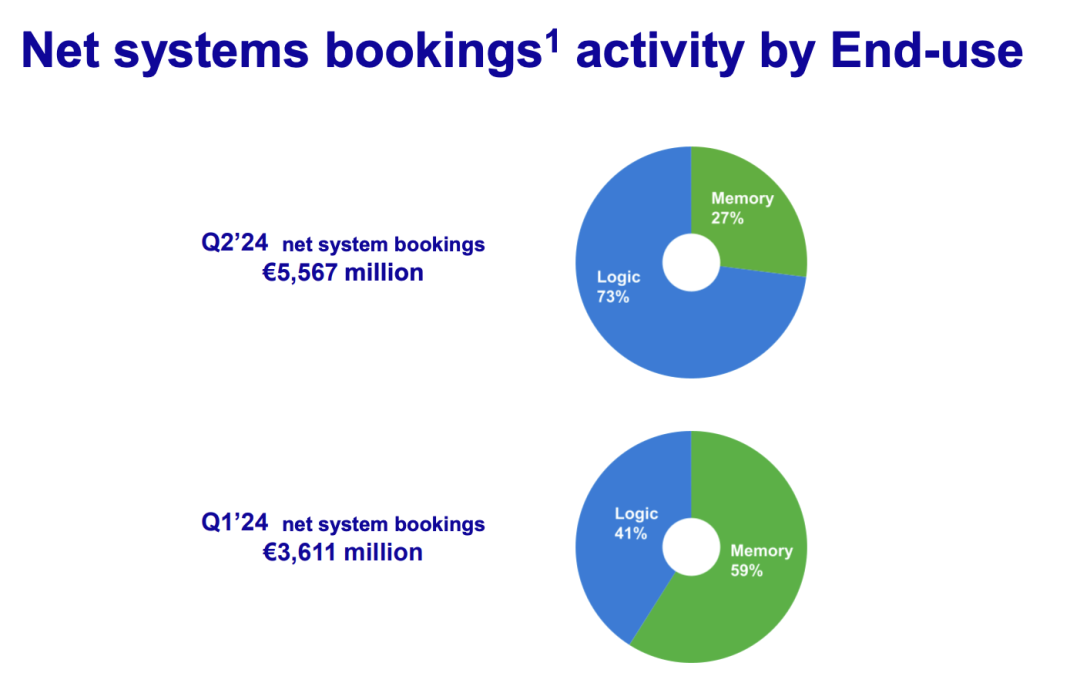

● 从订单来看,总量为55.67亿欧元(同比增长23.7%,环比增长54.2%),

◎ 逻辑: 73%,

◎ 存储: 27%。

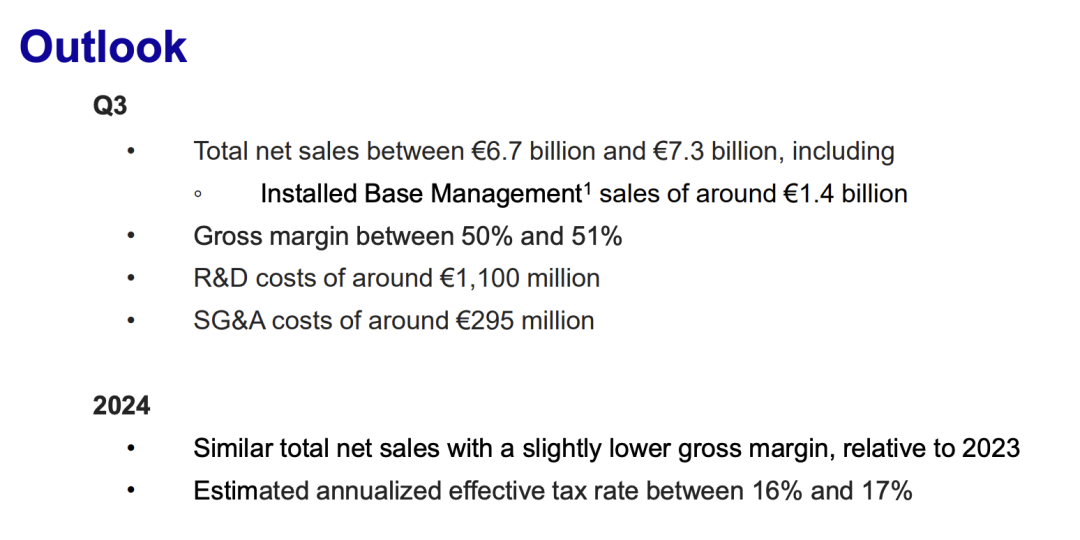

展望和发展

ASML对2024年的展望保持不变,预计全年总净销售额将与2023年相似,主要得益于下半年强劲的市场表现。具体到第三季度,公司预计净销售额在67亿欧元至73亿欧元之间,略低于市场预期的74.6亿欧元。第三季度毛利率预计为50%至51%,也低于市场预期的51.1%。

ASML正在增强与客户的深度合作,特别是在EUV技术的应用方面,助力AI相关的芯片制造。ASML表示,未来将继续致力于技术创新和市场拓展,以满足不断增长的市场需求。

2nm订单是一个健康的开始,预计客户会加大生产。AI是推动产业复苏的主要动力,对逻辑和存储都有影响。预计2025年和2026年需求强劲,特别是AI相关的晶圆制造。

主要客户计划在2025年下半年生产N2,订单流与此经验匹配。DRAM方面,预计需求增加,客户积极测试High-NA EUV设备,预计2025年和2026年导入。

小结

ASML在2024年第二季度的表现超出预期,在芯片制造设备领域的强劲竞争力和市场需求的复苏。净利润同比有所下降,但订单量和销售额的强劲增长,以及AI带动的EUV系统需求,未来仍有广阔的增长空间。

最前沿的电子设计资讯

最前沿的电子设计资讯