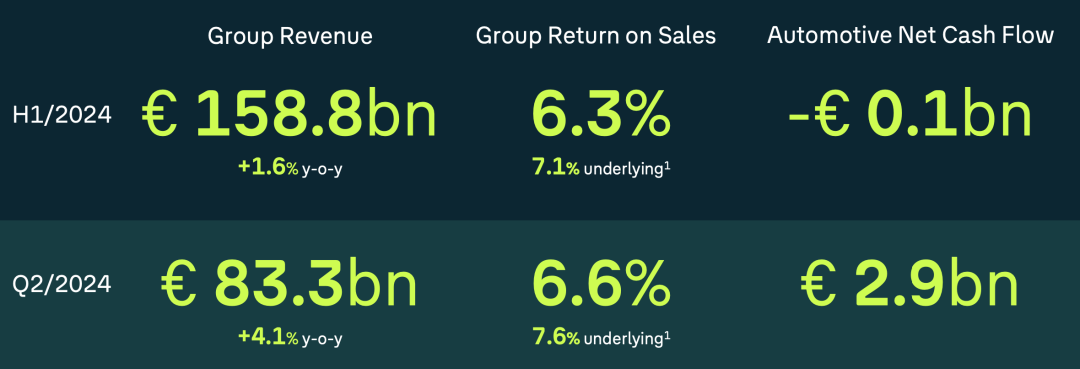

大众汽车集团在2024年是有一些波动的,上半年实现营收1588亿欧元,同比增长1.6%,营业利润为101亿欧元,营业利润率为6.3%。

我们之前已经分析过大众集团的三大板块,中级车、豪华车(奥迪)和运动(保时捷),随着经济下行,后面两块的盈利塌方了。

本文继续对大众集团整体的财务状况、业务发展、战略布局等方面做一些讨论和分析。

Part 1

大众集团的财务状况分析

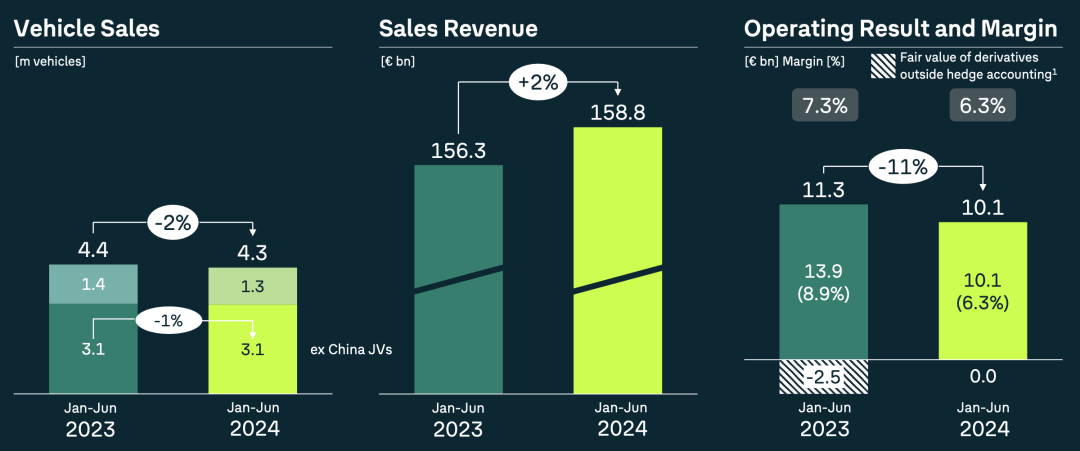

2024年上半年集团销量为430万台

● 总的销售收入为1588亿欧元,高于2023年上半年的1563亿欧元;

● 营业利润为101亿欧元,同比下降11%;

● 营业利润率为6.3%。

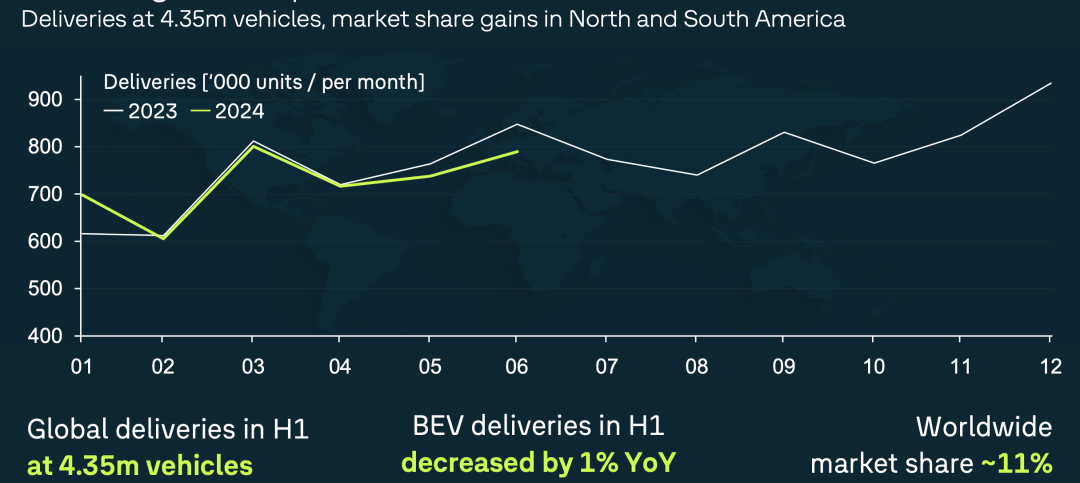

● 从整体交付来看,全球交付量为435万辆,在北美和南美市场取得了份额增长(北美地区销量同比增长8%,南美地区销量同比增长15%)。

电动汽车交付量在上半年略有下降,但在中国市场的强劲增长弥补了欧洲和美国市场需求的疲软。电动汽车业务呈现出一定的发展趋势。在中国市场的强劲增长对全球电动汽车交付量起到了支撑作用。

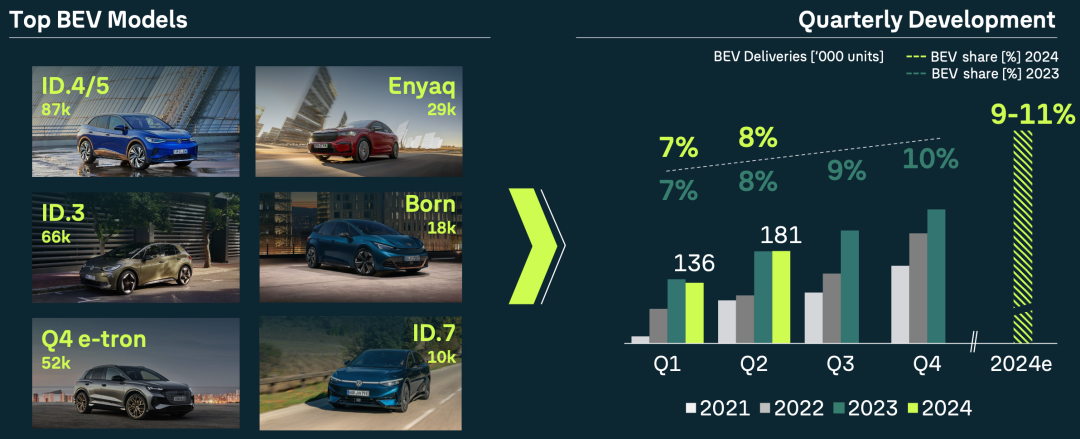

● 从具体车型来看,ID.4/5、Enyaq、ID.3等车型在电动汽车交付中占据了重要地位。

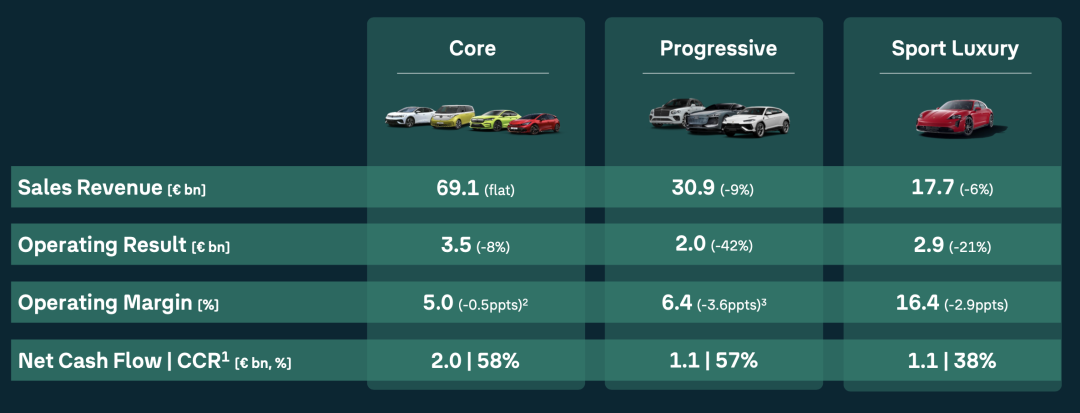

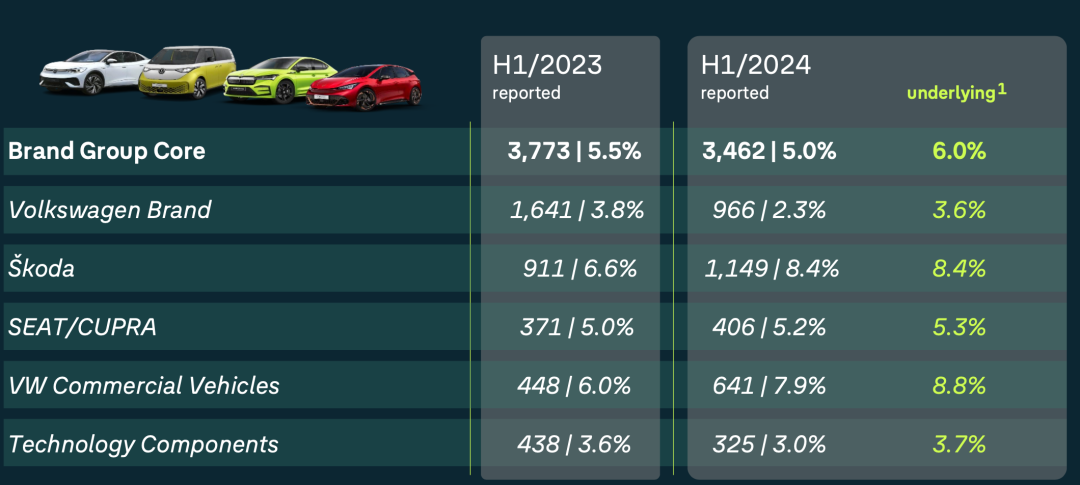

下图再次可以看出,核心品牌都还可以,反而是奥迪和保时捷拖了后腿。

● 在核心品牌里面,大众是处在最低谷的,目前斯柯达都比大众要好一些,这个有点尴尬。

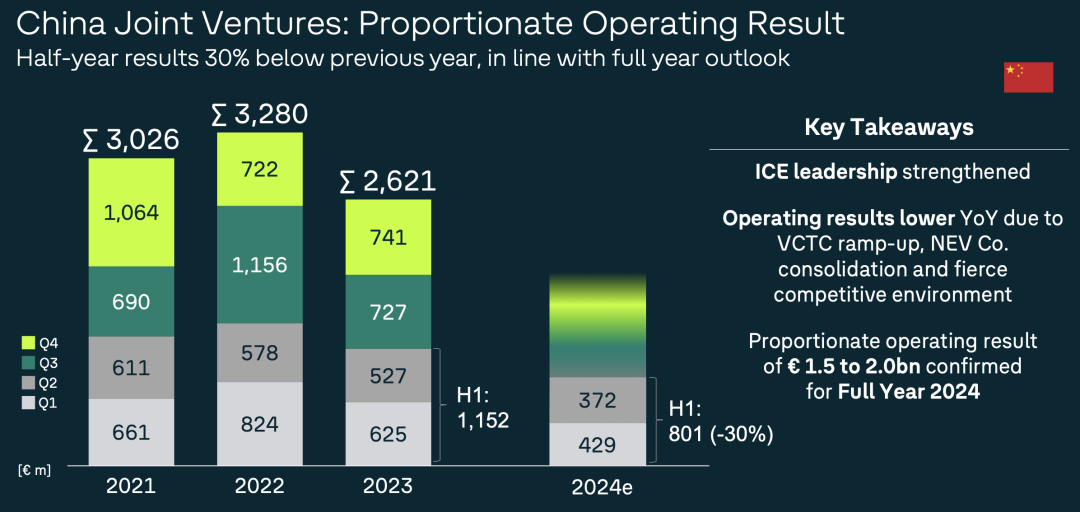

● 在中国,大众的整体预期收益还是进一步降低的。中国合资企业的油车的销售还是排在第一位的,但是价格战带来激烈的竞争环境,运营结果同比下降。2024年全年的预期比例运营结果确认为15亿至20亿欧元,而上半年的结果比上一年低30%。

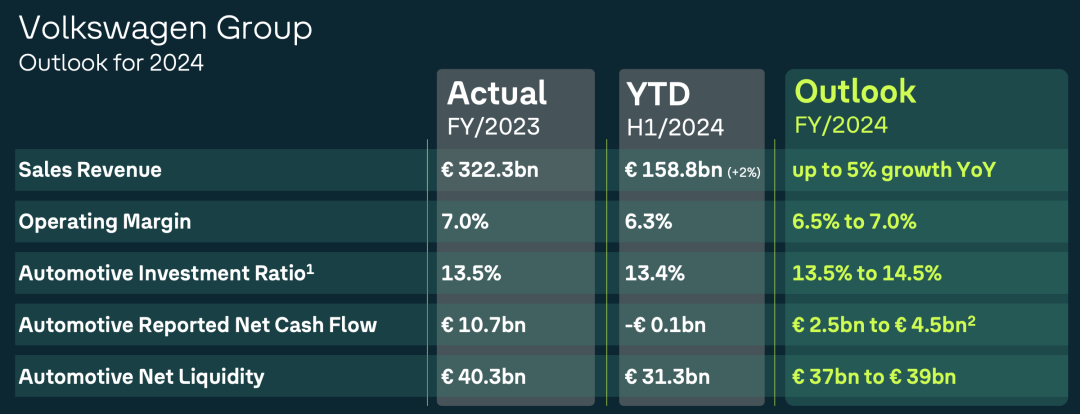

大众预计2024年全年营收将实现最高5%的同比增长,营业利润率将在6.5%至7.0%之间,汽车投资比率将在13.5%至14.5%之间,汽车报告净现金流将在25亿至45亿欧元之间,汽车净流动性将在370亿至390亿欧元之间。

Part 2

如何改进战略布局

大众汽车集团在北美、南美和中国等市场继续推进其区域战略,以适应不同市场的需求和竞争环境。集团持续关注裁员计划,以降低投资支出,并将与Rivian的合资企业作为下一个触发点。

大众集团在数字化方面持续推进,包括与合作伙伴共同开发电子架构和车辆软件,提升智能驾驶辅助系统(ADAS)、信息娱乐、连接性和云数据等方面的能力。

通过与智能合作伙伴的合作,集团在软件方面加快了发展速度,以增强竞争力并降低成本。PPE和E³ 1.2电子架构的推出代表了集团在电动出行领域的技术飞跃,将为集团的电动汽车产品提供更强大的性能、续航里程和效率支持。

● 现在大众的合作伙伴有些多

◎ 整车层面:和Rivian合作的是大众面向欧美的系统,和小鹏和上汽合作的是面向中国的产品

◎ 零部件层面:博世和Mobileye提供的是欧美智能驾驶严法规的产品,高通和哈曼也是提供一揽子的智能座舱方案;在中国依靠小鹏、地平线提供不同的智能驾驶方案,这里还有其他第三方的企业来提供支撑。

小结

最前沿的电子设计资讯

最前沿的电子设计资讯