我们将继续全球主要的几个汽车零部件的财报进行跟踪。

麦格纳业务涵盖汽车系统和零部件的设计、开发和制造,涉及车身外饰和结构、动力和视觉系统、座椅系统以及整车组装等多个领域。

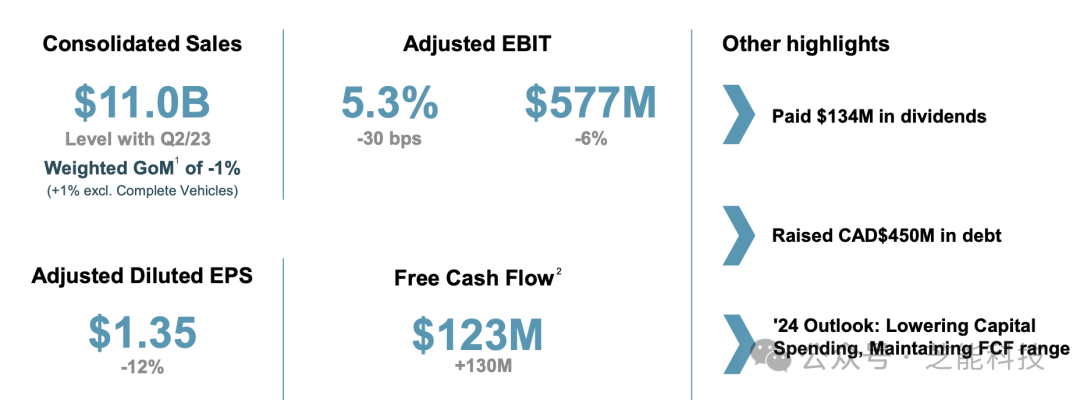

2024年第二季度,麦格纳报告的收入为106亿美元,同比增长8%。

● 净利润达到4.5亿美元,同比增加12%。

● 每股收益(EPS)为1.56美元,高于去年同期的1.39美元。

● 息税折旧摊销前利润(EBITDA)为15亿美元,同比增长9%。

麦格纳的收入主要来自四大业务部门:车身外饰和结构、动力和视觉、座椅系统及整车。

● 车身外饰和结构部门贡献最大,收入为40亿美元,同比增长6%。

● 动力和视觉部门收入为30亿美元,增长10%,主要得益于自动驾驶和电动化产品的强劲需求。

● 座椅系统部门收入为20亿美元,同比增长7%。

● 整车部门收入为16亿美元,增长9%,这得益于新车型的成功推出。

麦格纳的毛利率为18%,略高于去年同期的17%。营业利润率为9%,净利润率为4.3%。销售成本(COGS)和运营费用的有效管理是提升盈利能力的关键。公司在提高生产效率和优化供应链方面采取了多项措施,取得了显著成效。

本季度,麦格纳的经营现金流为12亿美元,同比增长15%。资本支出(CapEx)为2亿美元,自由现金流为10亿美元。资产负债表显示,公司持有现金及现金等价物30亿美元,总资产为400亿美元,总负债为250亿美元,股东权益为150亿美元。

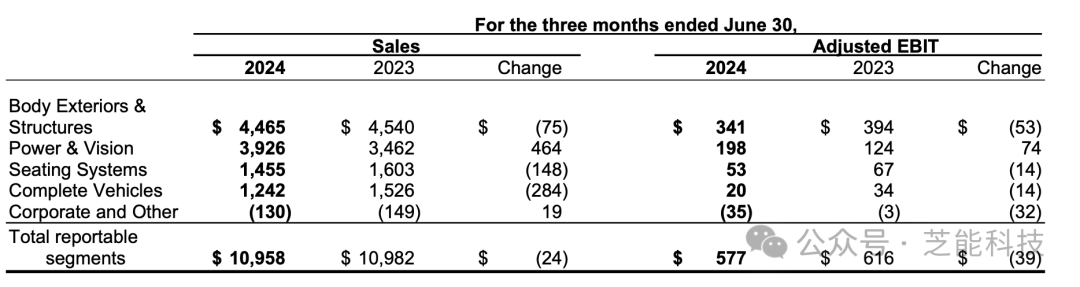

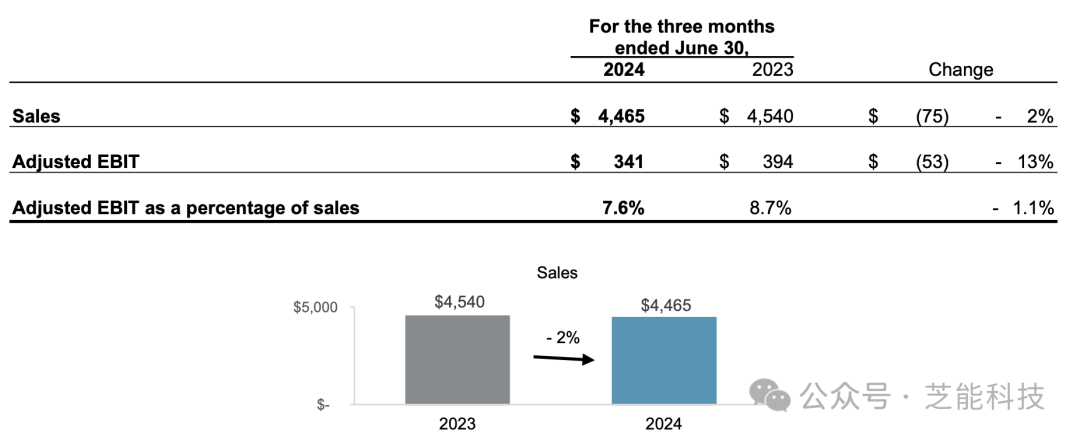

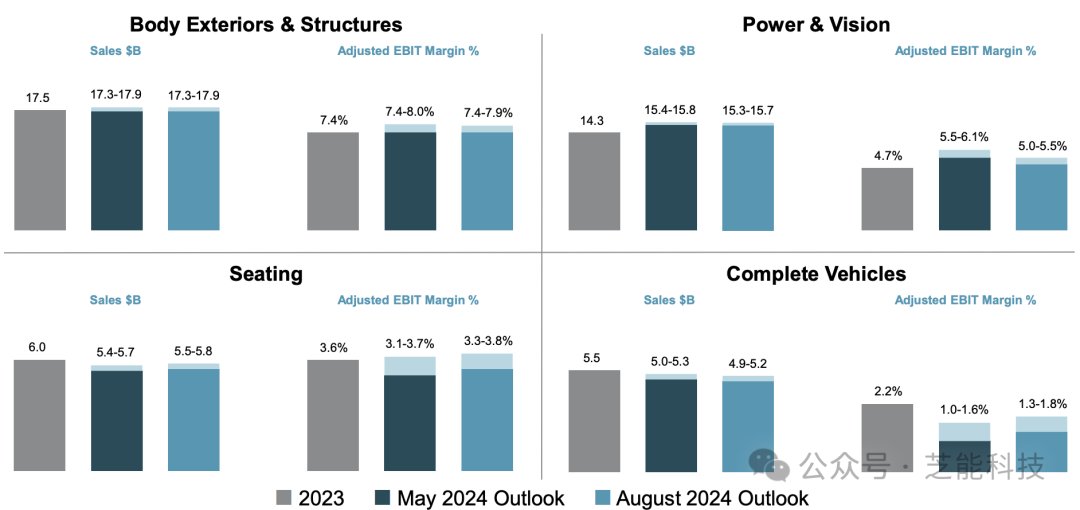

● 车身外饰和结构:车身外饰和结构部门是麦格纳的主要收入来源,部门收入为44.65亿美元,同比下降2%,EBIT为3.41亿美元。在轻量化材料和先进制造技术方面的创新使其在市场中保持了竞争优势,与多家主要汽车制造商的长期合作关系进一步巩固了其市场地位。

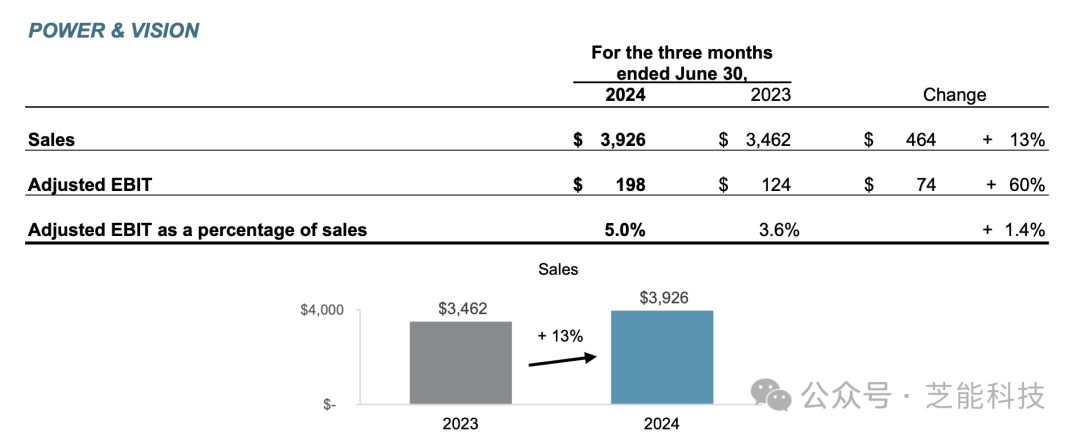

● 动力和视觉:动力和视觉部门收入为39.26亿美元,增长13%,EBIT为1.98亿美元。自动驾驶和电动化产品需求旺盛,推动了该部门的增长。麦格纳在自动驾驶传感器和电驱动系统方面的技术进步,使其在未来汽车技术领域占据了重要位置。

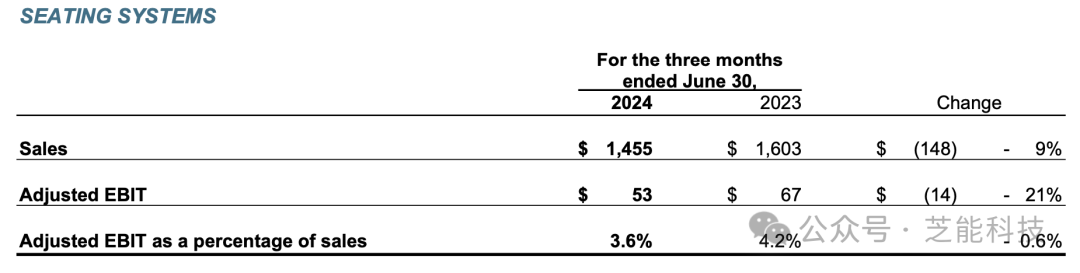

● 座椅系统:座椅系统部门收入为14.55亿美元,同比下降9%。新产品的推出和与主要客户的合同续签是增长的主要驱动因素。麦格纳在座椅舒适性和安全性方面的创新,受到了市场的广泛认可。

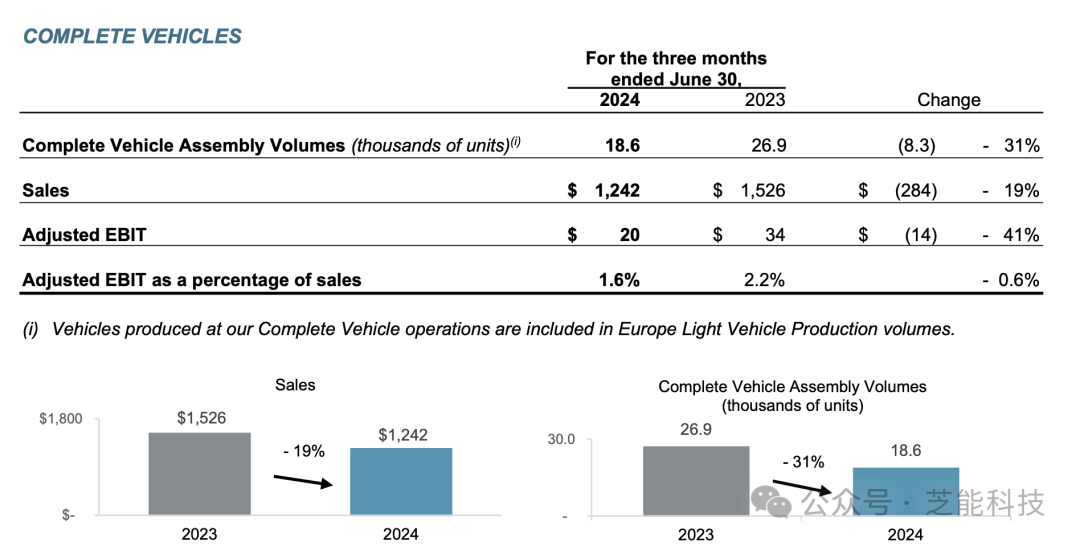

● 整车:整车部门收入为12.42亿美元,下降19%。欧洲的制造量的下降,对整车的需求是影响很大的。

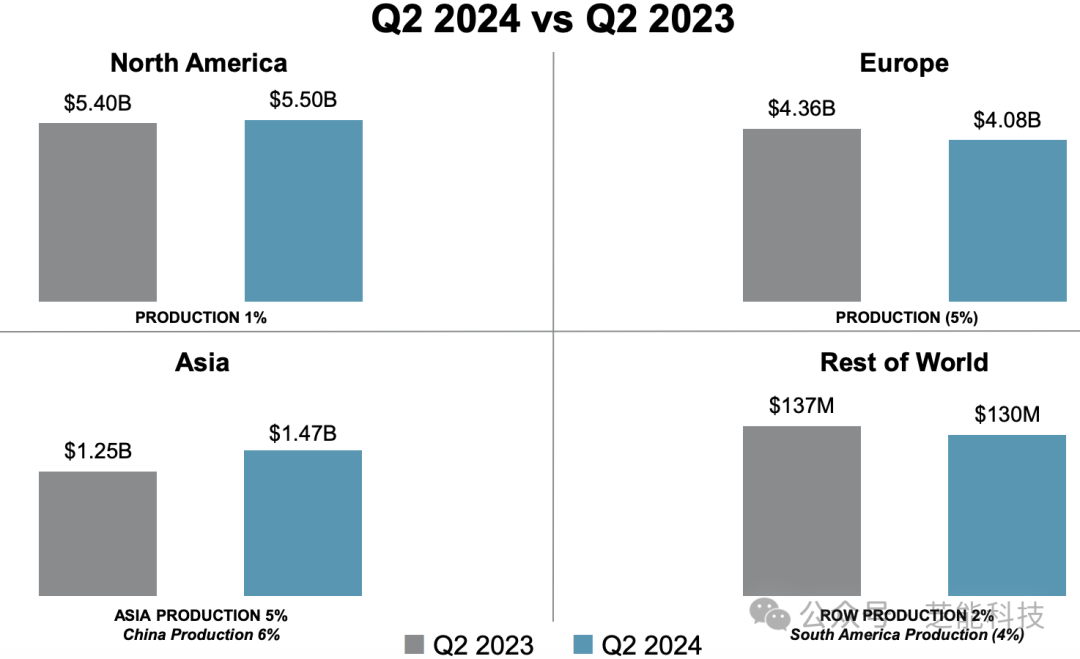

从季度来看,北美是涨的,欧洲是下降的,亚洲是上涨的。

全球汽车市场正在经历重大变革,电动化、自动驾驶和互联技术的发展深刻影响了行业格局,供应链的动态变化和新的监管要求也对公司提出了挑战和机遇。

● 优势在于其创新能力和客户关系,

● 劣势在于高昂的研发成本和市场竞争压力。机会在于电动汽车和自动驾驶市场的快速增长,

● 威胁则来自于宏观经济不确定性和行业竞争加剧。

管理层对未来季度和财年的展望保持乐观。公司预计在电动汽车和自动驾驶市场的持续投入将带来显著增长。

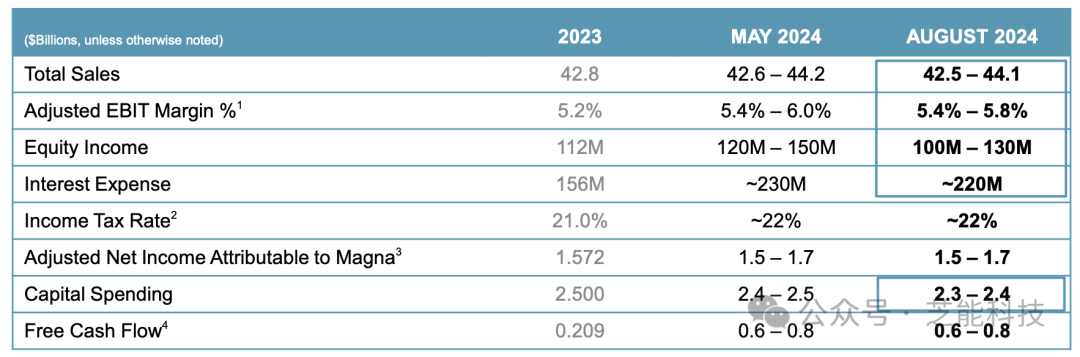

从现在这个时间节点来看,Manga今年的销售额预测为425-441亿美元,EBIT利润率为5.4%-5.8%。

Magna的整体业务情况比较稳定,不同业务部门相对是比较扎实的。

最前沿的电子设计资讯

最前沿的电子设计资讯