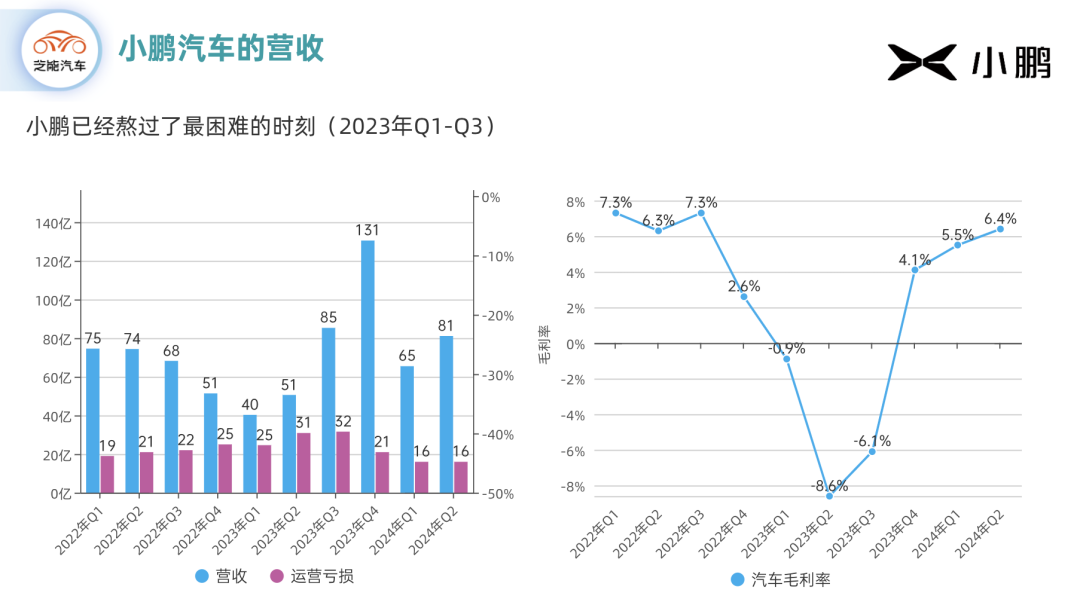

2024年第二季度:

● 实现了81.1亿元人民币的营收,同比增幅达60.2%,汽车销售收入为68.2亿元,同比上升54.1%。

● 小鹏汽车的毛利率从2023年同期的负3.9%提升至2024年第二季度的14%,汽车毛利率从2023年同期的负8.6%上升至2024年第二季度的6.4%。

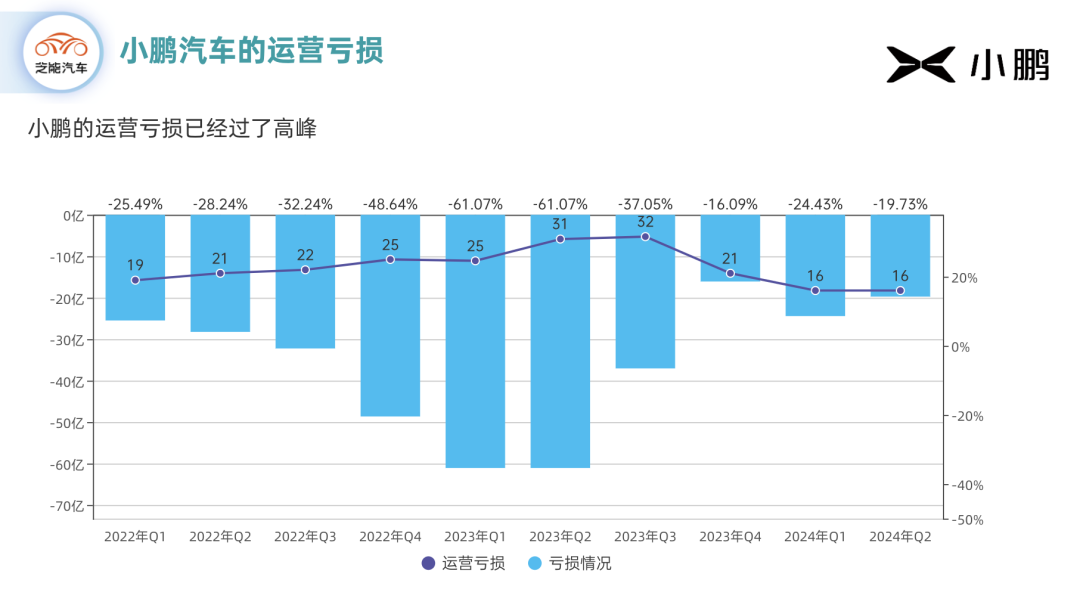

● 二季度,小鹏汽车的经营亏损为16.1亿元,运营利润率为-20%,价格战背景下实现盈利仍需时日。

从总的趋势来看,小鹏走过了之前最困难的三个季度。

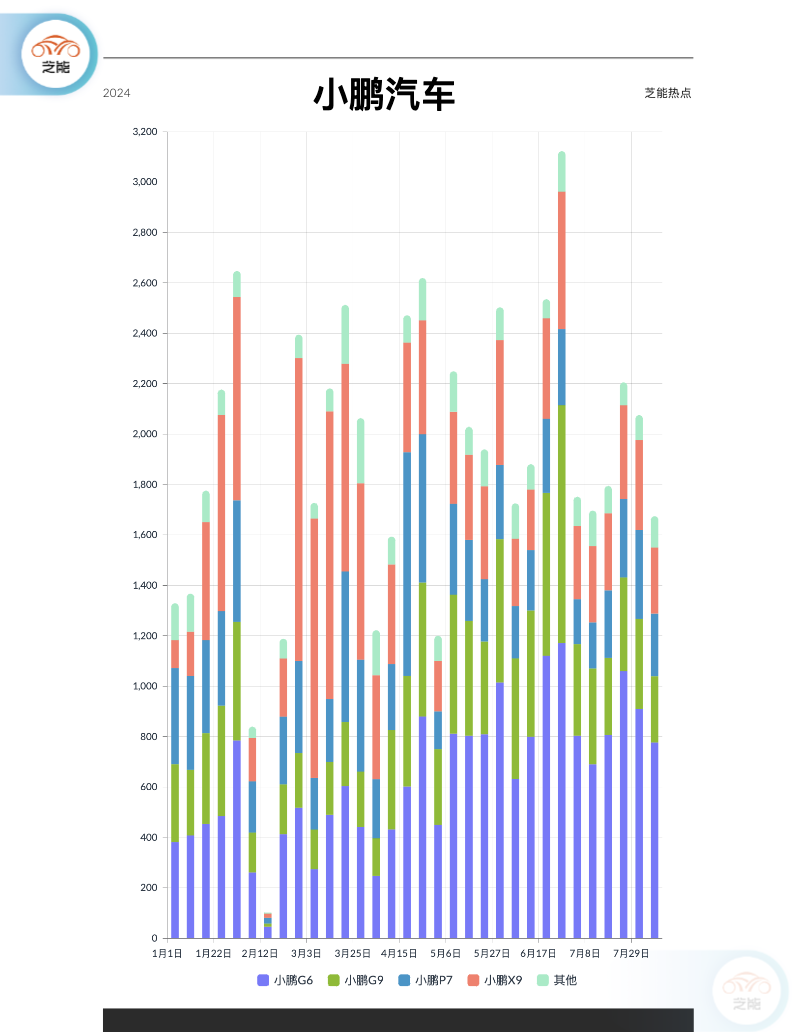

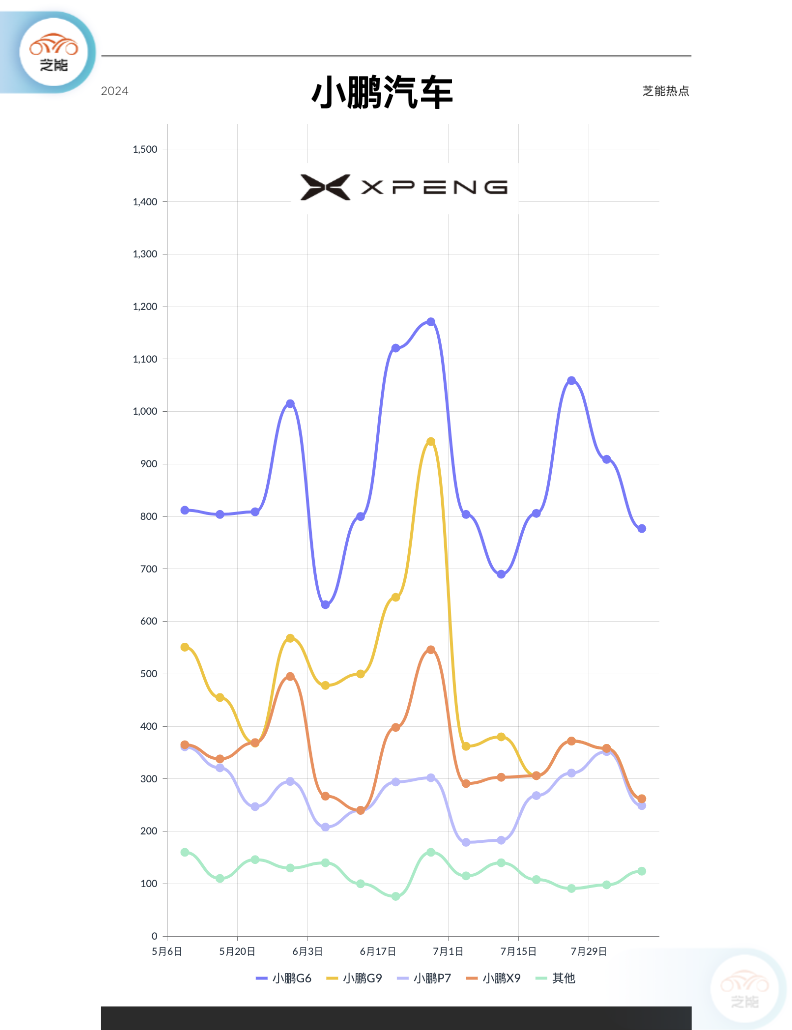

汽车毛利和交付

二季度,小鹏汽车实现汽车销售收入68亿元,二季度交付量环比增长了38%至3万辆,但销量回升的速度仍然较慢,小鹏在面对激烈市场竞争时的挑战,整体的终端交付没有拉起来。

下图是我们跟踪小鹏的周度表现情况。

截止最新的终端销量,小鹏在国内的车型总销量为 60,581 台。

● 小鹏G6: 是销量最高的车型,达到了20,380台。

● 小鹏X9: 排名第二,销量为14,458台,这台车改善了毛利率。

● 小鹏G9 和小鹏P7: 分别以11,622台和10,268台的销量排名第三和第四。

● 其他车型:主要是P5和G3的累计销量为3,853台。

本季度小鹏汽车的服务与其他收入达到13亿元,超出市场预期,服务与其他业务毛利率达54.3%,得益于与大众合作的技术授权销售收入的增加,这块对于小鹏来说就是技术开发有其他车企可以买单。

二季度小鹏汽车的汽车销售毛利率为6.4%,较上一季度有所回升:

● 价格战持续带来的单车均价下降:二季度小鹏汽车的单车均价降至22.6万元,环比下降2.8万元,随着高价车型X9的销量占比减少,主力车型G6和G9在市场竞争压力下继续降价所致,小鹏在保持车价的压力客观存在。

● 节约下的单车成本的大幅下降:在小鹏的降本增效的努力下,单车成本下降更为显著,环比下降了2.9万元,产能利用率的提升、车型结构优化(高成本的X9占比下降)和技术降本的初步成效。

从运营层面,小鹏汽车通过平台化和模块化设计以及与大众的联合采购来降低成本,这点一直很努力。

二季度销量的环比增长,产能利用率得到提升,单车成本也得到了很好的提高。单车均价下滑同时成本的下降,最终毛利率从上一季度的5.5%提升至6.4%,这块总体来说是不错的。

当然小鹏汽车的整体盈利状况,二季度的经营亏损为16.1亿元,运营利润率为-20%,比2023年同期的30.9亿元亏损的黑暗时刻要好一些,但是如何在价格战里面走下去,还需要办法。

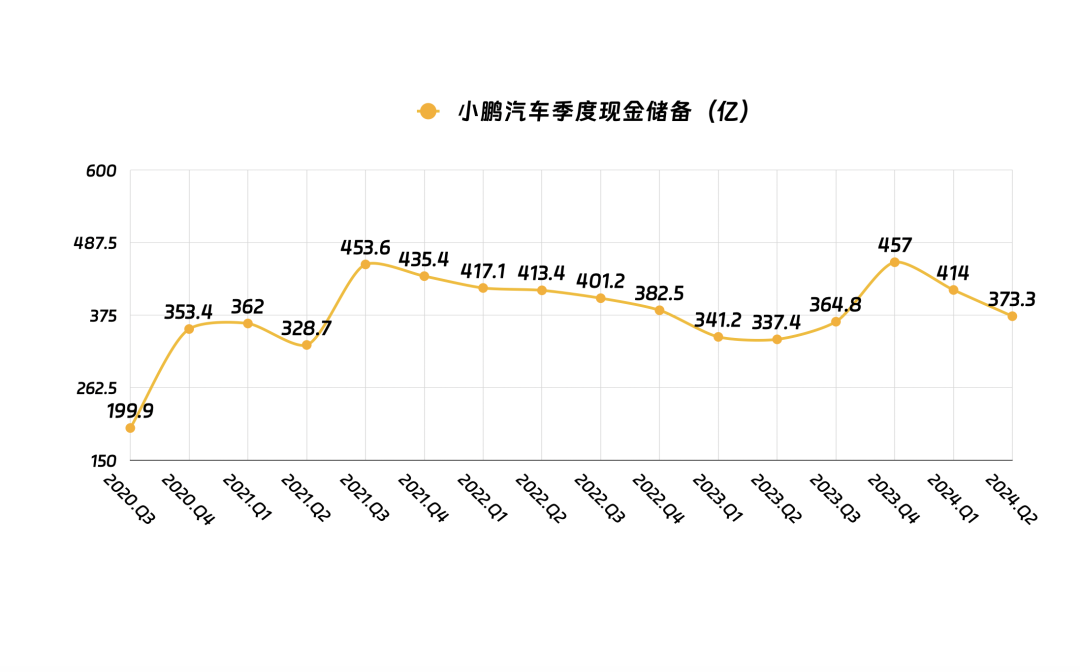

截至2024年6月30日,小鹏汽车的现金及现金等价物、受限制现金、短期投资及定期存款总额为373.3亿元。

综合来看,除了理想的Q2财报预期会表现比较好,小鹏毛利率、汽车毛利率、净现金均为新势力目前已上市公司前列,净亏损相比其他几家较低。目前毛利率、净现金储备仅次于理想,位居所有新势力上市公司中的第二位、纯电第一,总体来看是比较稳定的。

展望和预期:

投入核心技术开发

小鹏汽车给出的三季度销量指引为4.1-4.4万辆,按7月1.1万辆的销量推算,8月销量基本与7月持平,意味着9月的销量可能接近2万辆,大幅增长的背后主要由于Mona M03的订单量可能超出预期,随着8月27日小鹏把价格打出来。

Mona M03是小鹏汽车寄予厚望的新车型,在市场上的表现可能决定小鹏三季度及未来的整体销量表现,目前预售价格仅为13.59万元起,定位较低价位市场,若其订单量和交付量超出预期,将为小鹏扭转目前的销量颓势提供有力支撑。

三季度收入指引为91-98亿元,三季度单车价格约为19万元,较二季度继续下滑3.6万元,从车型的比例关系来看,M03是接下来占大头的。

为了支持未来的增长,小鹏汽车在研发和营销方面持续加大投入。2024年第二季度,小鹏的研发开支为14.7亿元,同比增长7.3%,占总收入的18.1%,投入主要用于新车型的开发以及技术创新,以提升小鹏在新能源汽车领域的竞争力。

小鹏汽车在2024年第二季度与大众汽车集团签署了电子电气架构技术战略合作协议,这是其技术创新和市场扩展的重要一步。通过这一合作,小鹏不仅能够借助大众的技术优势进一步提升自身产品的竞争力,还能通过技术授权获得额外的收入来源。

小鹏汽车在2024年7月推出的AI天玑系统XOS 5.2.0版本,带来了覆盖智能驾驶和智能座舱的484项功能升级。这表明小鹏在智能化和自动驾驶技术领域的持续投入,旨在通过技术创新来提升用户体验和市场吸引力。

小结

小鹏短期内还是围绕智能化的技术在死磕,是一家非常有特点的公司。小鹏的投入总归是有回报的。

最前沿的电子设计资讯

最前沿的电子设计资讯