从大陆集团拆分以后独立运营之后的纬湃科技(Vitesco),被舍弗勒集团收购以后表现如何,我们来看看最近的情况。

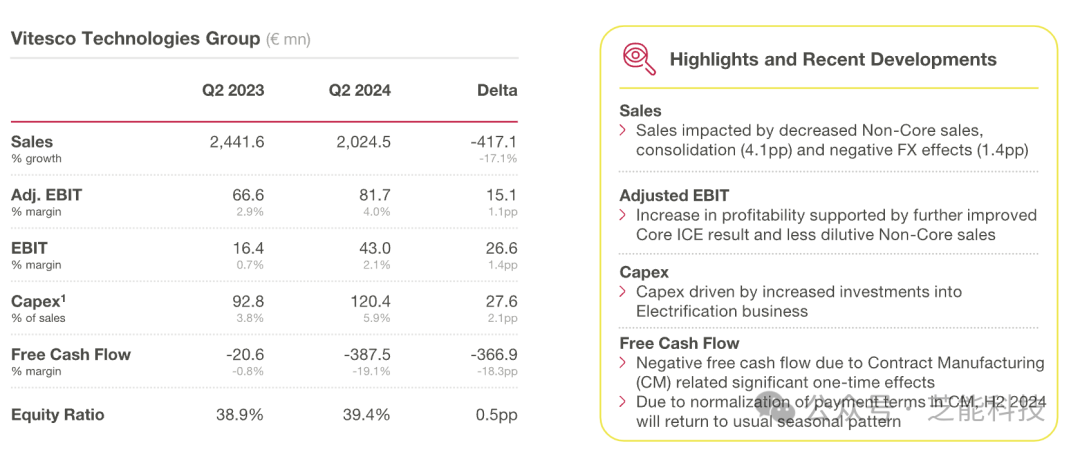

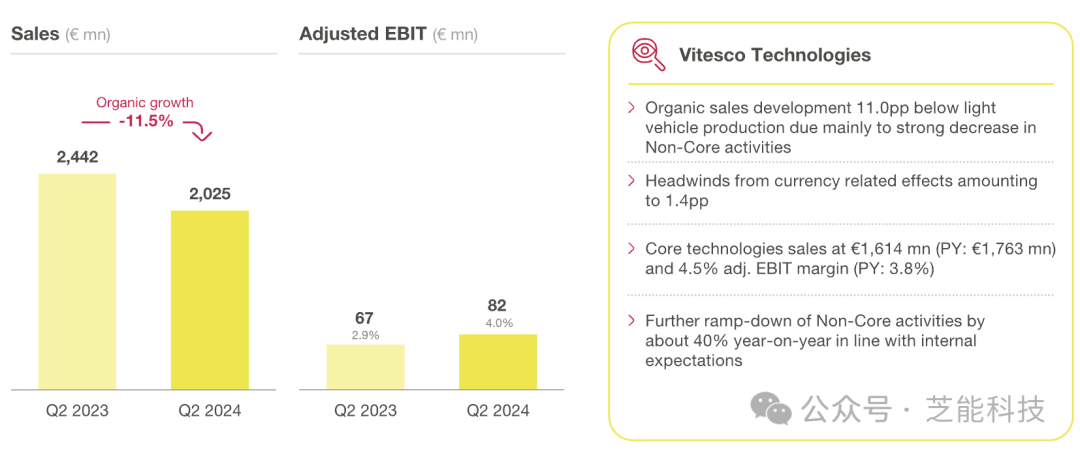

2024 年第二季度的合并销售额为 20.2 亿欧元,相较于 2023 年同期的 24.4 亿欧元有所下降。全年上半年的销售额也从 2023 年的 47.6 亿欧元下降至 40.2 亿欧元。

销售额的下降主要受两方面因素的影响:一是全球汽车市场订单的减少,二是纬湃科技非核心业务的逐步缩减。

我们也从财务表现、市场战略及未来展望的角度来看看这个公司。

纬湃科技在 2024 年第二季度的调整后息税前利润却从去年同期的 6,660 万欧元提升至 8,170 万欧元,息税前利润率也从 2.9% 增至 4.0%。

在严峻的市场环境中,纬湃科技通过严格的成本控制和资源优化,成功提升了盈利能力,这个逆势而为非常不容易。

2024 年上半年的调整后息税前利润也从去年的 9,740 万欧元增长至 1.15 亿欧元,息税前利润率从 2.1% 提升至 2.9%。第二季度新增订单总额为 32 亿欧元,其中电气化业务新增订单达 13 亿欧元。

● 两大事业群的业务表现

纬湃科技的业务主要分为动力系统解决方案和电气化解决方案两大事业群。

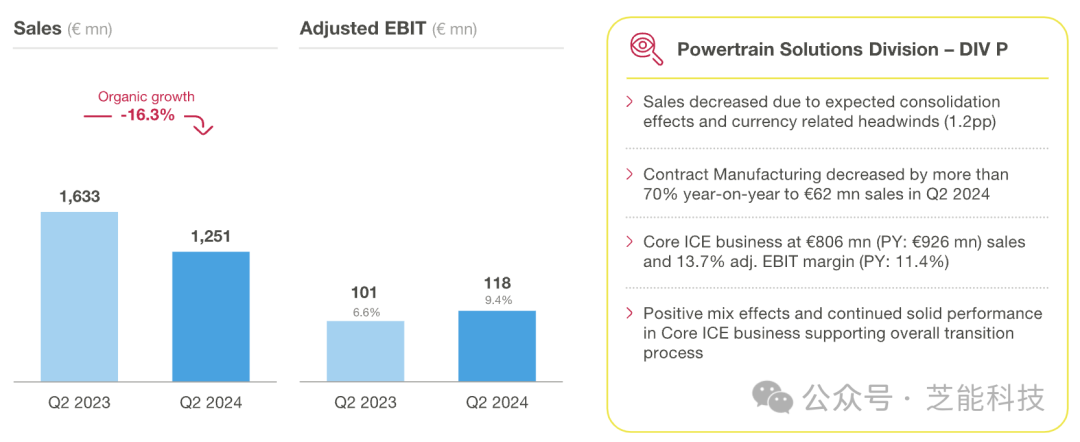

◎ 动力系统解决方案事业群,纬湃科技第二季度的销售额为 12.5 亿欧元,相较于去年同期的 16.3 亿欧元有所下降,主要原因是按照计划逐步退出的大陆集团委托生产业务以及非核心业务的剥离。

该事业群的核心业务表现亮眼,调整后息税前利润率达到了 13.0%,明显高于去年的 6.6%,在动力系统核心业务的盈利能力上得到了大幅提升。

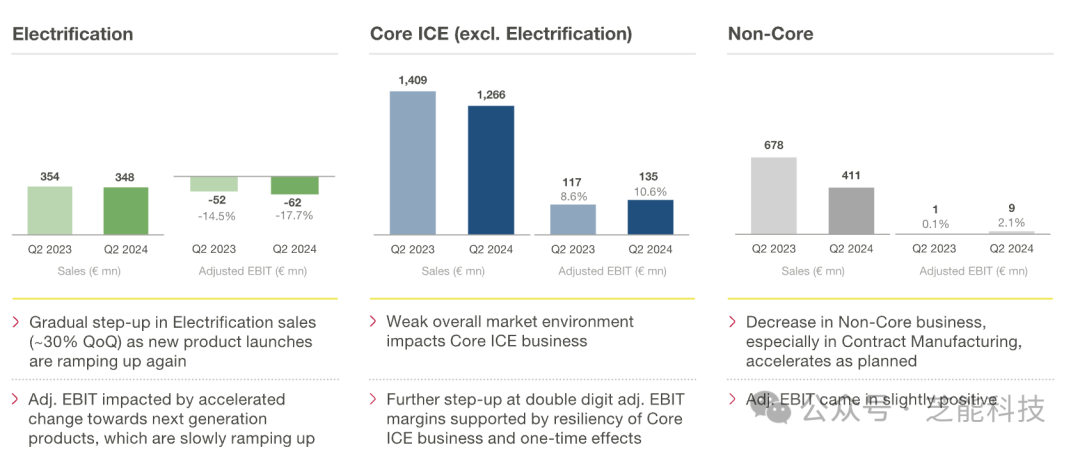

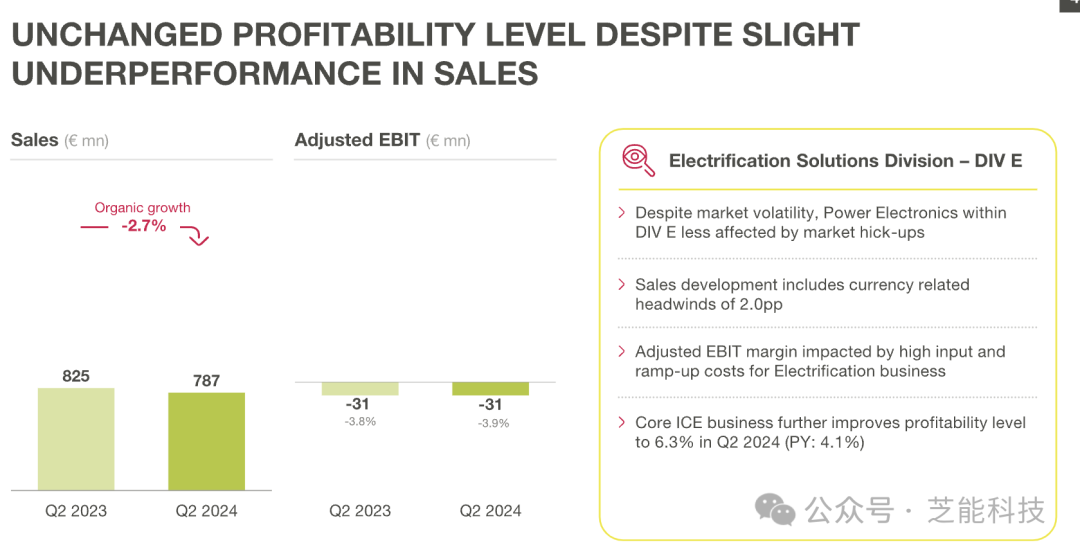

◎ 电气化解决方案事业群的销售额为 7.87 亿欧元,相较于去年同期的 8.25 亿欧元有所下降。有机增长率为负 2.7%。

在全球电气化市场快速发展的背景下,纬湃科技在这一领域的增长仍面临一定的挑战,调整后息税前利润仍为负 3,090 万欧元,与去年同期的负 3,100 万欧元基本持平。

纬湃科技对电气化业务的未来持乐观态度,并预计从第三季度开始实现盈利。

中国市场是全球电动汽车和电气化产品增长最快的市场之一,纬湃科技通过扩大产品组合,尤其是电池管理系统的量产,进一步巩固了其在中国市场的地位。

首席执行官安朗表示,纬湃科技在中国市场的加大投入正在开花结果,这表明其战略方向是正确的。电池管理系统的量产不仅满足了中国市场日益增长的需求,也为纬湃科技在全球电气化市场的进一步扩张奠定了基础。

中国市场的成功经验为纬湃科技提供了宝贵的实践参考,使其能够在全球其他市场复制这一成功模式。

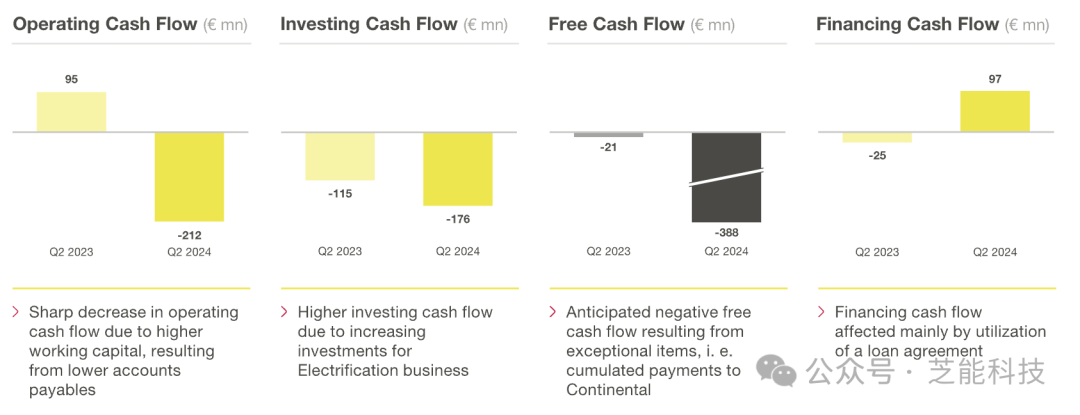

纬湃科技在第二季度的资本支出达到了 1.20 亿欧元,高于去年同期的 9,280 万欧元,资本支出比率也从去年的 3.8% 提升至 5.9%。资本支出的增加反映了纬湃科技在研发和生产设施方面的持续投入,以支持其在电气化和核心业务领域的增长。

资本支出增加,自由现金流却从去年的负 2,060 万欧元下降至负 3.88 亿欧元。自由现金流的减少主要归因于与大陆集团委托生产业务相关的非经常性支出,以及非核心业务的剥离和重组带来的成本。自由现金流的下降为公司带来一定的财务压力。

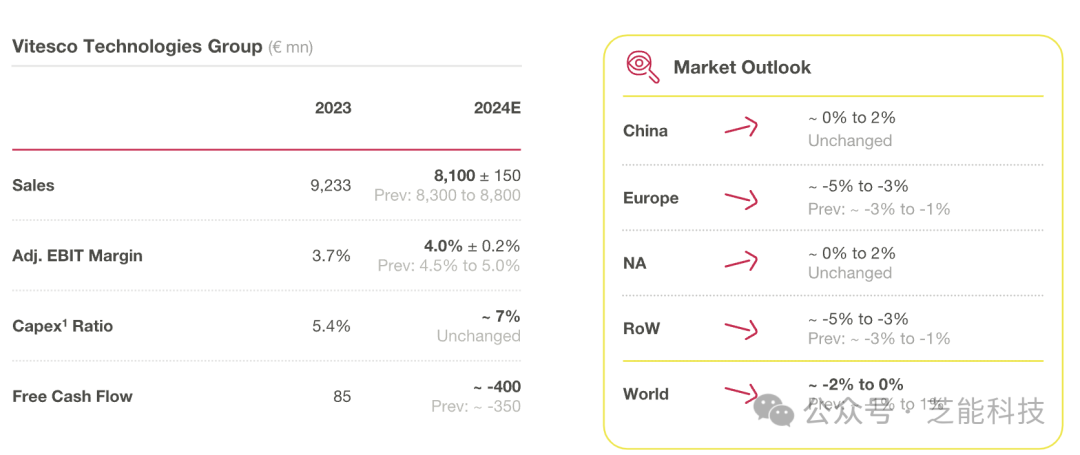

纬湃科技对 2024 年下半年的全球汽车市场持谨慎乐观态度,预计下半年全球汽车产量将出现同比下降。

公司预测 2024 财年全年销售额将达到 81 亿欧元(上下浮动 1.5 亿欧元),调整后息税前利润率约为 4.0%(上下浮动 0.2%),自由现金流预计为负 4 亿欧元。

在未来的市场环境中,纬湃科技将继续聚焦于提升盈利能力,尤其是在电气化业务的增长潜力上。公司将通过加大在研发和新技术上的投入,提升其在全球电气化市场的竞争力,同时进一步优化成本结构,以应对市场的不确定性。

纬湃科技在 2024 财年第二季度的表现展示了其在挑战中求变的能力。销售额有所下降,但公司通过严格的成本控制和资源优化,实现了盈利能力的提升,纬湃科技目前的整体占位还可以!

最前沿的电子设计资讯

最前沿的电子设计资讯