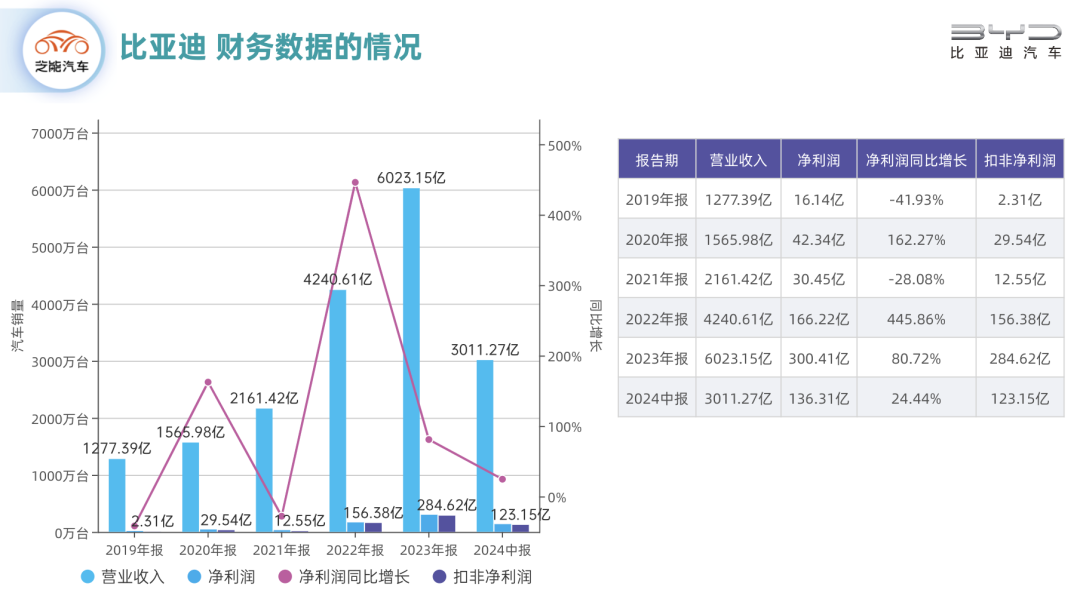

比亚迪2024年上半年表现出色,营业收入达到3011.27亿元,同比增长15.76%。净利润也实现了显著增长,达到136.31亿元,同比增长24.44%。我们来看看整体的财务数据和实际的运营情况。

● 总营收在2024年上半年达到3011.27亿元,相较于上年同期的2601.24亿元增长了15.76%。

● 净利润则从109.54亿元增长到136.31亿元,增幅为24.44%。

● 扣除非经常性损益后的净利润为123.15亿元,同比增长27.03%。

● 汽车及其相关产品在2024年上半年收入达到2283.17亿元,同比增长9.33%。

● 手机部件及组装业务收入为727.78亿元,同比增长42.45%,占总收入的24.17%。

Part 1

销量数据和财务情况分析

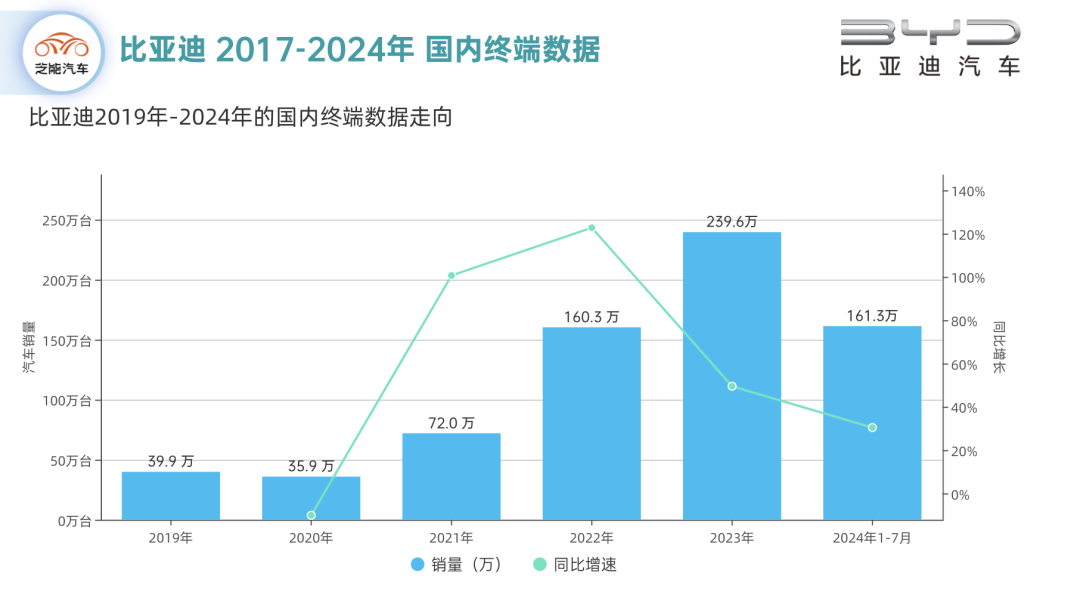

2024年1-7月,比亚迪新车销量累计超195万辆,同比增长28.8%,其中新能源乘用车总销量近194.8万辆,同比增长29.07%,新能源乘用车出口达23.3万辆。

● 我们从月度数据看,1-7月的终端数据为161.3万,总体的数据都是能匹配上的(差额10.2万为时间差的原因)。

● 从汽车业务来看,我们可以独立来分析,汽车及其相关产品在2024年上半年收入达到2283.17亿元,同比增长9.33%。毛利率大幅下滑,从一季度的28%下滑至22.4%,比亚迪汽车的单价却继续环比下滑了0.5万元至13.6万元。

● 从整体来看,二季度比亚迪上市了荣耀版车型,价格相比冠军版指导价进一步下探,导致其插混车型的主力价格带从原先的10-20万元降至8-15万元,

◎ 我们从周度销量来看,这个趋势是比较明显的。销量的主体是下移到了15万的起售价的区间。

◎ 从数据来看,比亚迪在20万元以上的中高端市场上,二季度销量占比从去年下半年的高点27.6%下滑至7月的18.7%,插混车型在高端市场的疲软趋势尤其明显。

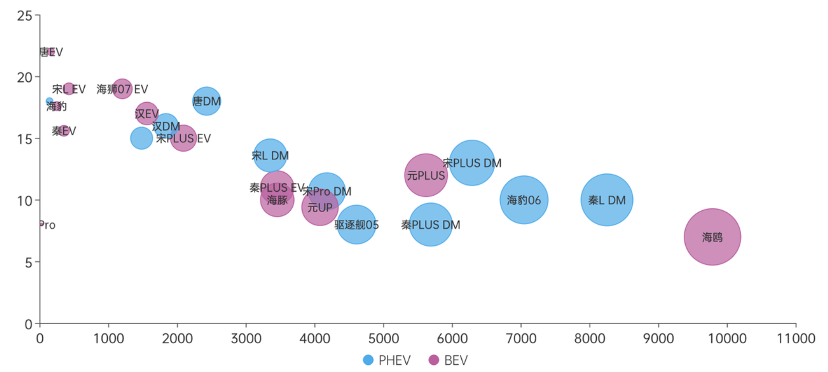

图 比亚迪的周度销量

备注:X轴是周度销量,Y轴是价位,车辆销量用圆圈大小表示

在较高价位段,比亚迪的竞争对手正在崛起(例如问界和理想的双雄竞争)。增程车的原理是简单的:在纯电动汽车的基础上加装一个燃油发电机,当电池电量不足时启动增程器,这样只要有油,车就能继续行驶。

大车上使用增程技术,这些目标用户就是以城市使用为主的消费者来说,增程车提供了更接近纯电动车的驾驶体验,同时又避免了纯电动车普遍存在的续航和充电焦虑问题。

当消费者对车辆的噪音、平顺性有较高要求时,增程车显然更具吸引力。选择增程车,可以将更多精力投入到车内的智能化和舒适性设计上,比如车载冰箱、电视、豪华沙发等,整体的设计更为简单。

传统车企在推广插电式混动技术,如果电池设置成40kwh以上,能否直接驱动车轮,保留“内燃机的灵魂”,在电池馈电的高速公路或越野等高能耗场景中,较低的油耗的概率就不高了。

所以这里就变成了两条路线:

● 插电:系统开发复杂,需要一个平台,在A-B级优势比较大,在原有的燃油车平台上可以进行兼容性设计。

● 增程:车的设计简单,相对成本较低,特别是在原有的电动汽车平台上改回来,俗称电改混设计上有很大的优势。

因此比亚迪对插电的优势,主要是针对油车15万以内的市场,对于20万以上的市场,这条技术路线没有大的优势。

Part 2

迭代和发展方向

从销量逻辑来看,新能源转型比亚迪的重注取得了很大的回报。

● 比亚迪当前所面临的挑战主要集中在其高端化与国际化的进展问题,随着新能源汽车市场的竞争愈发激烈,比亚迪需要在智能化上进行更大的投入,尤其是对30万元以上车型的布局,比亚迪计划与华为合作推出新的智驾技术,这可能会成为其高端化战略的一大突破口。

● 其次是从品牌建设,随着规模的提升提高品牌的高端形象和消费者认同感。通过多样化的营销策略和优化用户体验,进一步增强品牌影响力。

在全球市场扩展方面,比亚迪需要重新评估市场进入策略,优化产品组合,并针对不同地区的市场需求制定差异化战略。

小结

最前沿的电子设计资讯

最前沿的电子设计资讯