长城汽车在国内的特点和风格是很鲜明的,2024年上半年表现出强劲的财务增长,在竞争激烈的汽车市场找到自己的一条路。

上半年营收达914.29亿元,同比大增30.67%,净利润更是大幅增长419.99%,达到70.79亿元,反映了长城汽车在多方面的战略布局及市场表现的成功,我们具体还是围绕这些参数来做一些梳理和解读。

长城汽车2024年上半年财报中的核心财务参数:

● 营收:914.29亿元,同比增长30.67%(2023年上半年:699.7亿元)。

● 净利润:70.79亿元,同比增长419.99%(2023年上半年:13.61亿元)。

● 扣非后净利润:56.51亿元,同比增长654.04%(2023年上半年:7.49亿元)。

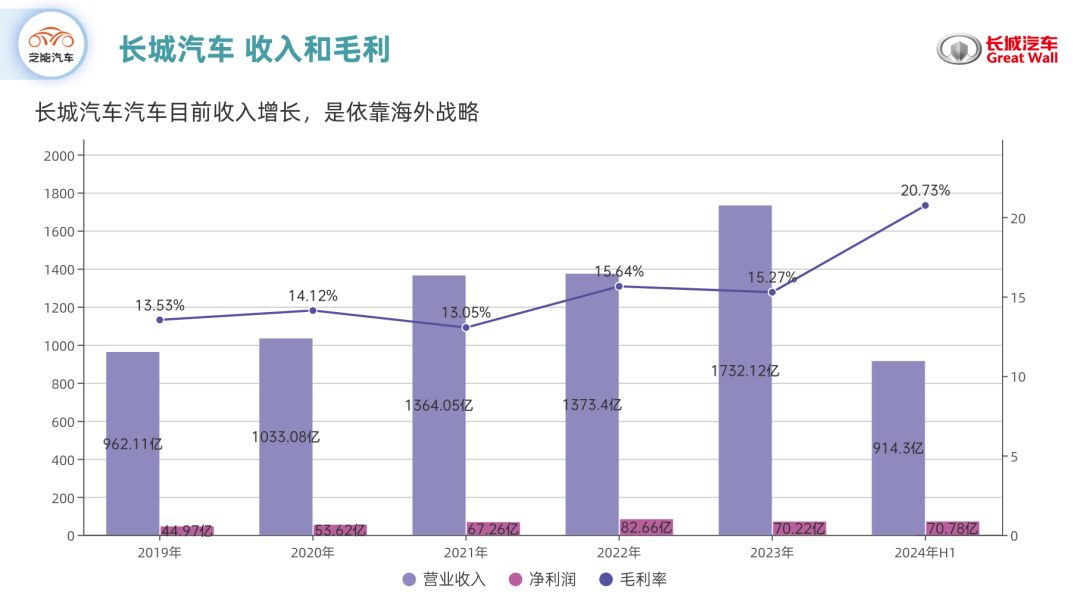

● 毛利率为20.74%,同比增加了3.89个百分点。

销量分布

长城汽车现在提出了“长期主义”战略,体现在智能新能源、经营理念、全球化发展等多个维度,尤其是生态出海的探索,对大周期挑战的战略耐心和远见。从销量结构来看:

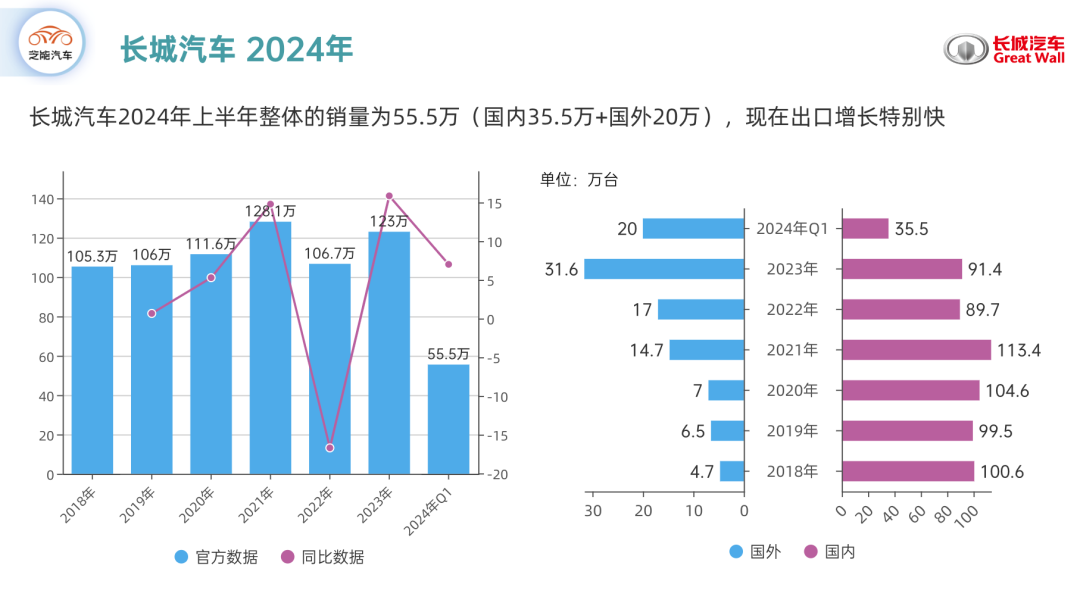

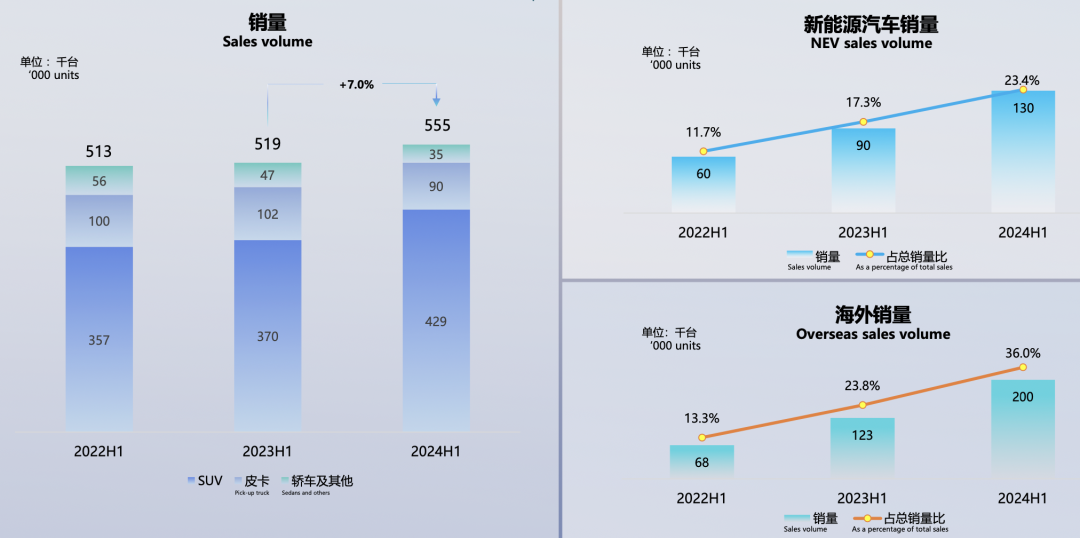

● 销售55.49万辆,同比增长6.95%;

● 新能源车型销售12.98万辆,同比增长44.89%;

● 海外销售19.98万辆,同比增长62.09%,占比为36%。

◎ 长城汽车营收914.29亿元,同比增长30.67%,连续4年增长;

◎ 净利润70.79亿元,同比增长419.99%;

◎ 扣非归母净利润56.51亿元,同比增长654.04%;

◎ 毛利润189.62亿元,同比增长60.82%,

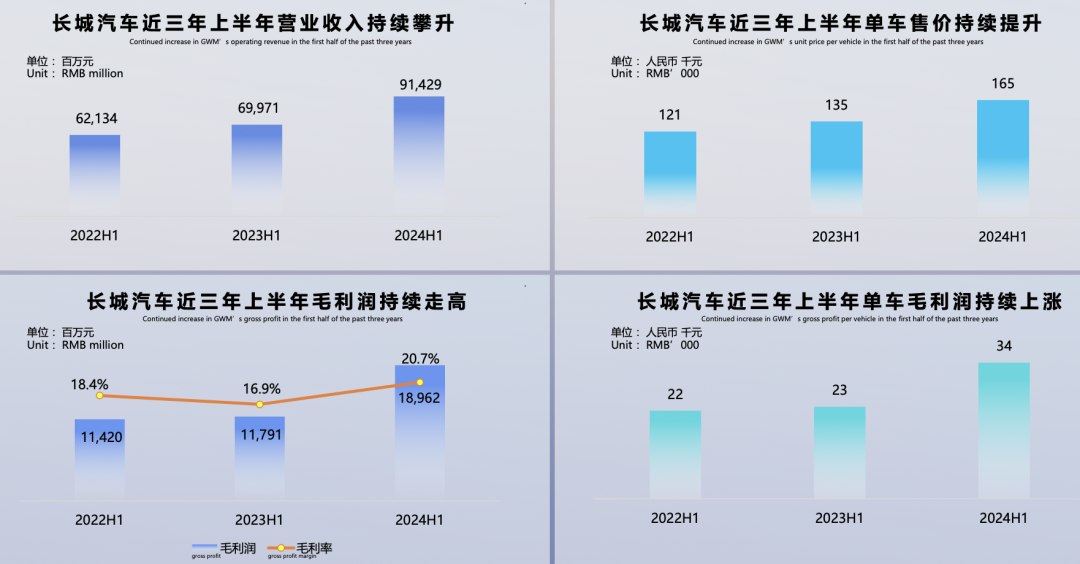

◎ 单车平均收入16.48万元,同比提升2.99万元,连续4年增长;

◎ 单车净利润1.28万元,同比提升1.01万元;

◎ 单车毛利润3.42万元,同比增长50.37%。

中国新能源汽车渗透率持续上升,从2020年的5.4%增长到2024年上半年的35.2%,在这个过程中长城的国内销量影响还是比较大的。

现在长城的上半年新能源汽车销量为13万台,占比23.4%。如果按照国内的35.5万的基数来算,在国内的渗透率快到36%左右了。

所以单车的16.5万的售价,和单车毛利润3.4万元,核心的办法是选择合适的产品组合和市场走向。

● 在越野SUV市场继续保持领先地位,旗下坦克品牌在国内累计销量已突破42万辆,特别是坦克300和坦克500等主力车型,占据了国内市场主要份额。

● 在皮卡市场的表现也尤为突出,长城皮卡在国内外市场继续保持强势地位,成为中国皮卡市场的主导品牌。

在这些领域,长城找到了核心的利基市场。

2024年上半年,长城汽车(Great Wall Motor,以下简称GWM)展示了其在全球汽车市场的强劲表现和战略布局。

凭借坚定的“长期主义”战略和全球化发展路径,GWM在新能源汽车(NEV)渗透率、出口市场扩展以及新产品推出等方面取得了显著的成绩。

本文将深度分析GWM的2024年中期业绩,解读其在中国和全球市场的表现及未来挑战。

2024年上半年,GWM的出口汽车销量到20万,通过优化“整车制造+供应链体系”的出海模式,逐渐在海外市场建立起全方位的研产销网络,覆盖欧洲、澳洲、非洲、中南美洲、东南亚和中东等170多个国家和地区。

技术创新与合作伙伴关系

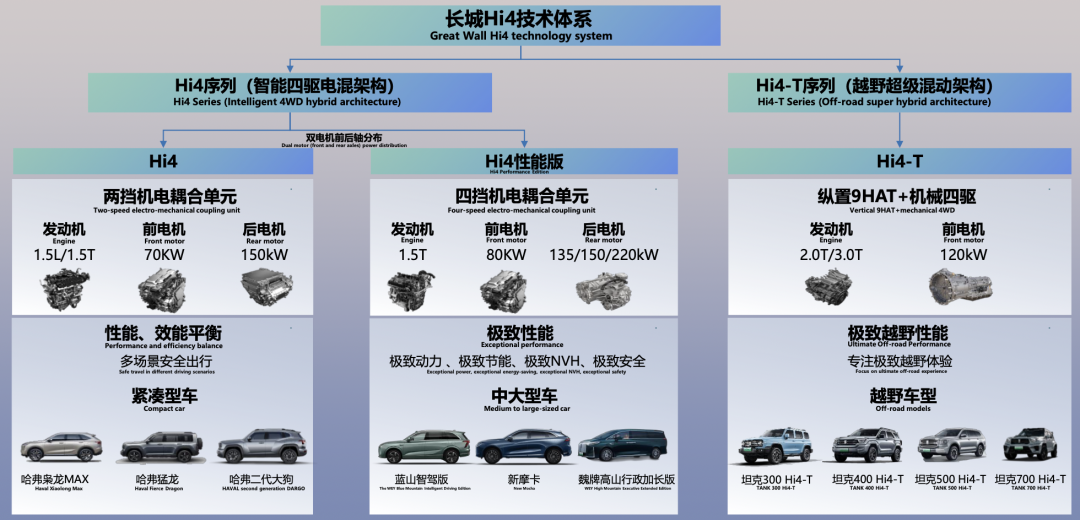

2024年,长城在技术创新方面是选择合适的方向,现在长城的核心是新能源四驱混动技术架构——Hi4技术体系,其衍生出的Hi4、Hi4性能版、Hi4-T三大技术序列。

这个战略就是围绕SUV会往四驱的模式走,围绕性能方向走,这是一个大的技术判断。

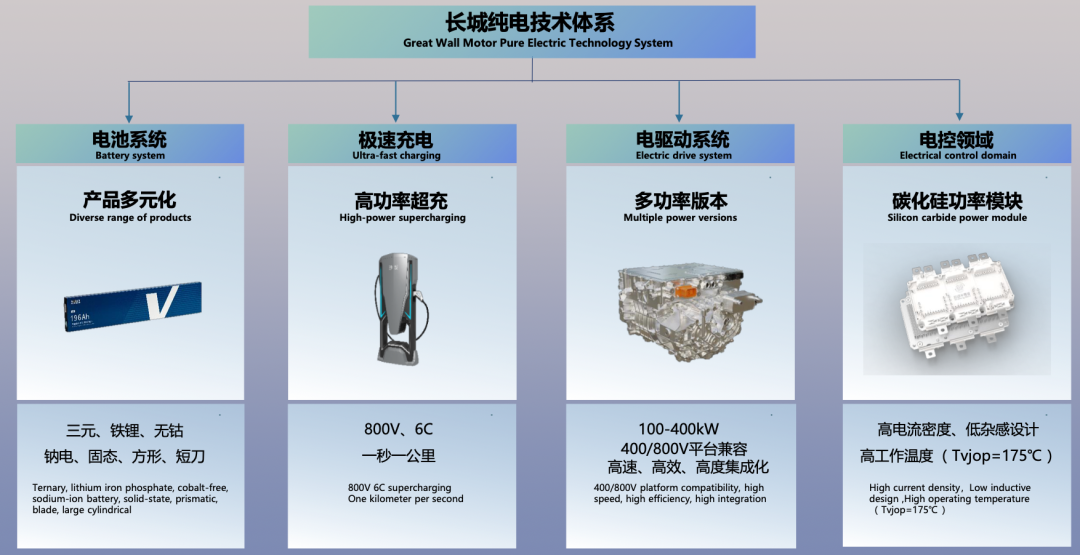

纯电产品呢,主要是围绕小车来进行的,在电池、电驱动、充电方面都有一些技术储备,当然这个领域竞争很激烈,长城目前的纯电产品并不是核心主力。

在全场景NOA(无高精地图全场景导航)方面取得重大突破,这套系统基于Orin-X的高算力域控平台打造,硬件方面,搭配1个激光雷达,3个毫米波雷达,11个高清摄像头,终于找到了往下迭代的钥匙。

总体来看,长城目前选择PHEV+智能化迭代的模式,做大车配合智能化方向努力。其实有点类似理想的路径,基于合理的成本来做高端化努力,特别是蓝山智能驾驶版本的推出,让长城开始在这条路上的尝试。

小结

长城汽车这家公司围绕自己的“长期主义”战略和全球化扩展路径,在残酷的中国市场找到出路。

最前沿的电子设计资讯

最前沿的电子设计资讯