路特斯科技(Lotus )现在正准备改回莲花本名,它一直以来走的是豪华电动车市场路线。从其2024年上半年财务报告中分享的内容,我们可以尝试探讨这种豪华电动汽车市场能否立得起来。

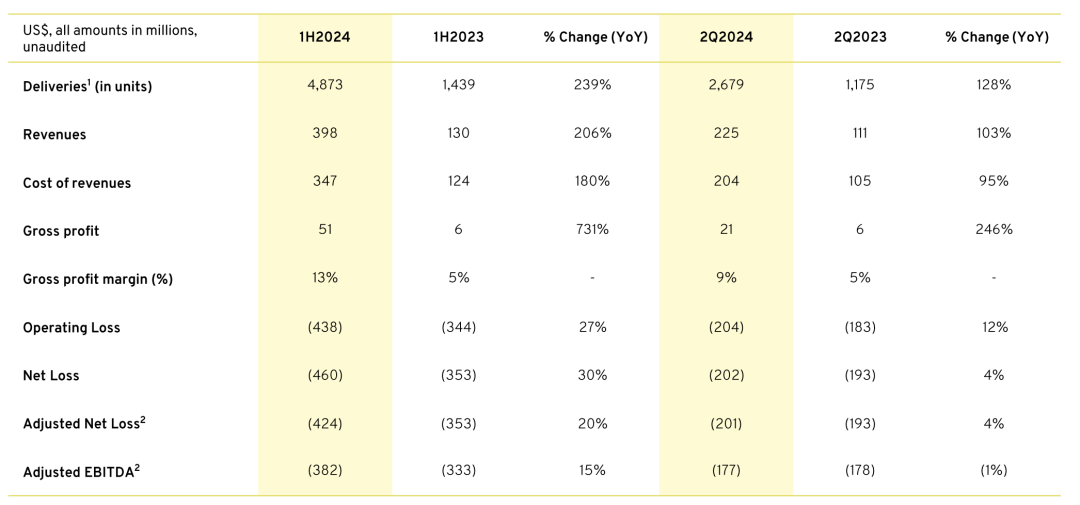

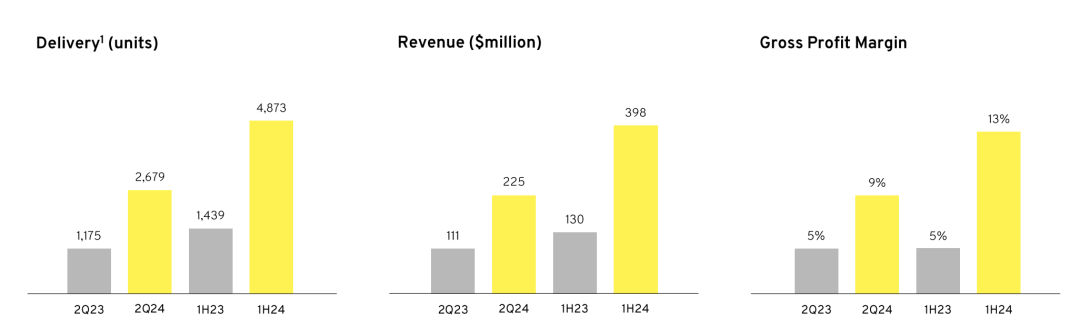

● 2024年上半年,路特斯科技的总收入达到3.98亿美元,同比大幅增长206%。

● 上半年的毛利率为13%,相比2023年同期的5%大幅提升。

● 产品总交付量达到4,873台,同比增长239%。

● 路特斯净亏损为4.6亿美元,同比扩大30%,

已将 2024 年的交付目标修改为 12,000 辆。

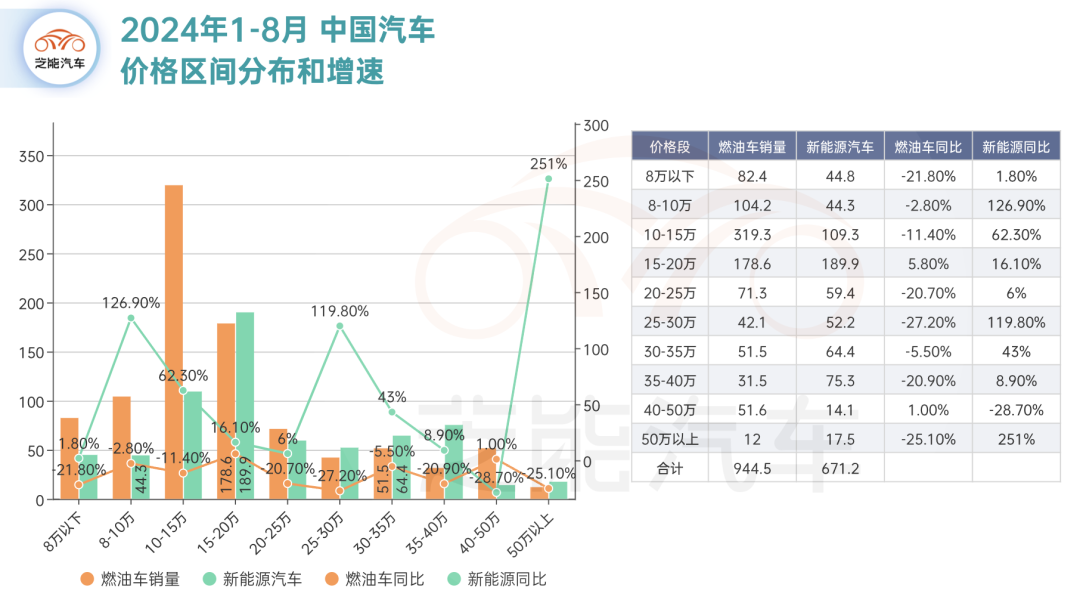

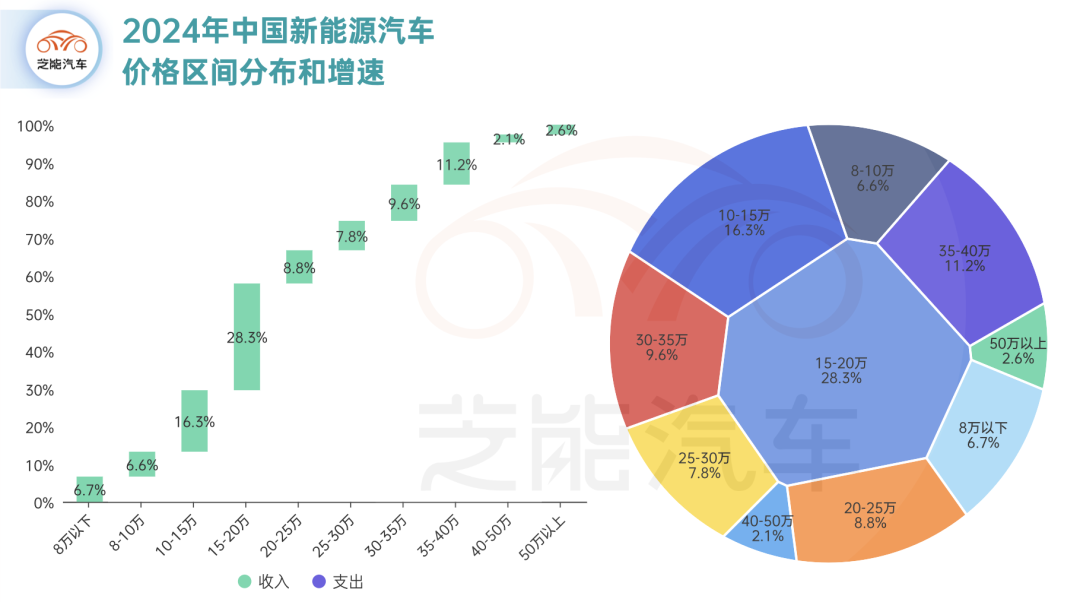

高端纯电动是不是还能做起来,这是一个核心的疑问?2024年1-8月,中国新能源汽车50万以上的市场17.5万,这块主要是由于问界M9的销量拉升,对于纯电品牌来说怎么走?

Part 1

市场竞争

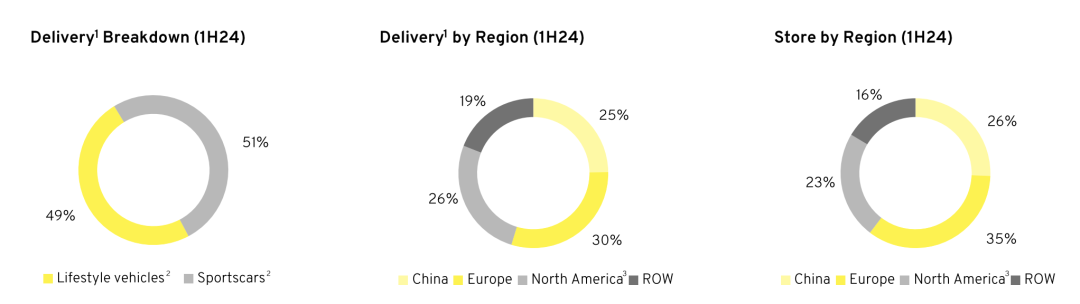

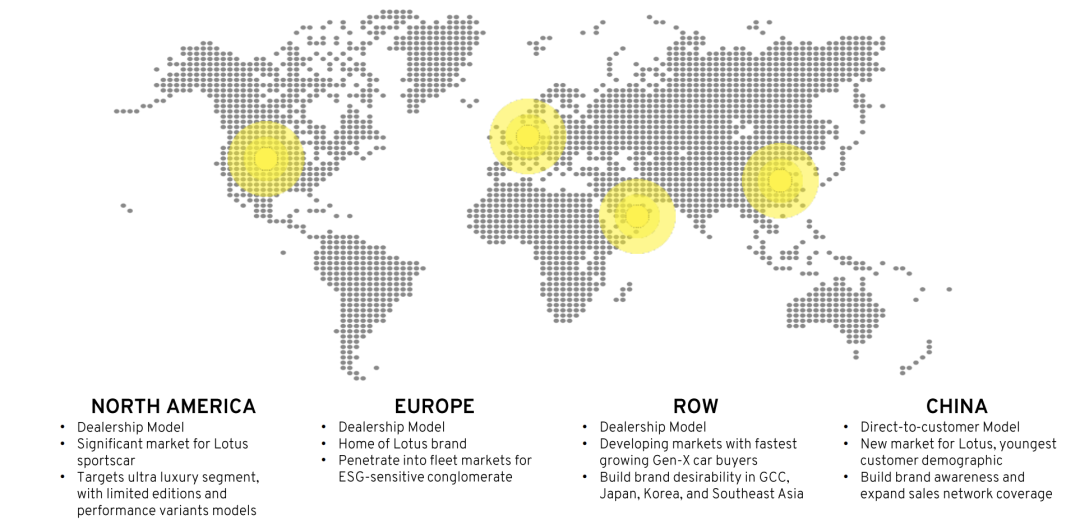

路特斯科技采取了全球化的市场战略,通过遍布全球黄金地段的200多家门店网络,确保各关键市场交付量均衡分布,分别贡献了20-30%的交付量,中国25%,欧洲30%,北美26%,其他19%。

在豪华电动汽车市场中,路特斯科技面临来自特斯拉、保时捷、蔚来等竞争对手的激烈竞争,市场占有率的提升依然是公司需要持续关注的问题。

关税政策和国际贸易环境的变化可能影响公司在不同市场的定价策略和销售渠道布局,需要在不确定的市场环境中快速调整策略以保持竞争优势。

Part 2

战略调整与未来展望

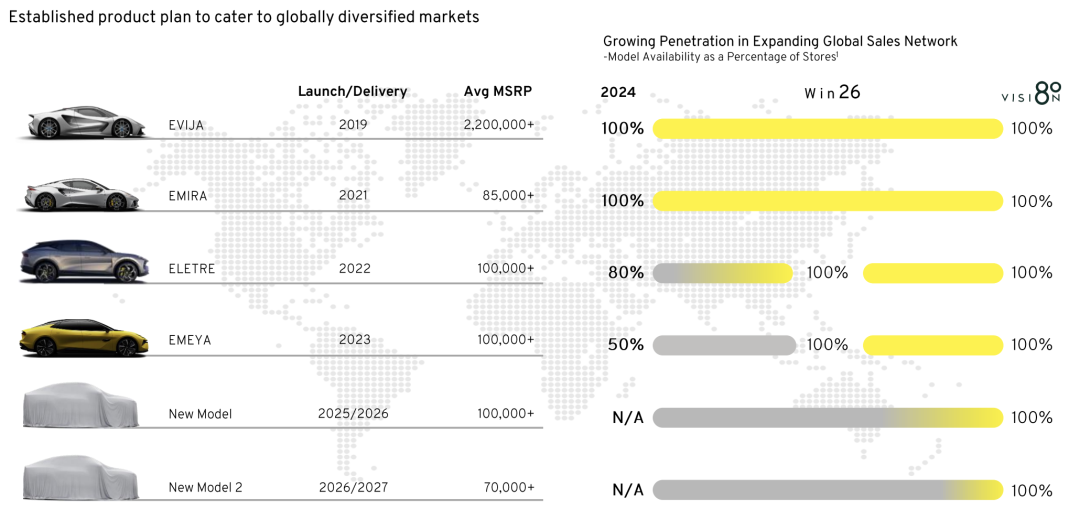

从产品矩阵来看,从一开始的EVIJA、EMIRA和ELETRE和EMEYA几台车,也尝试打了几次牌,效果并不明显。

接下来2025/2026和2026/2027年的两款新车,是品牌很重要的牌。

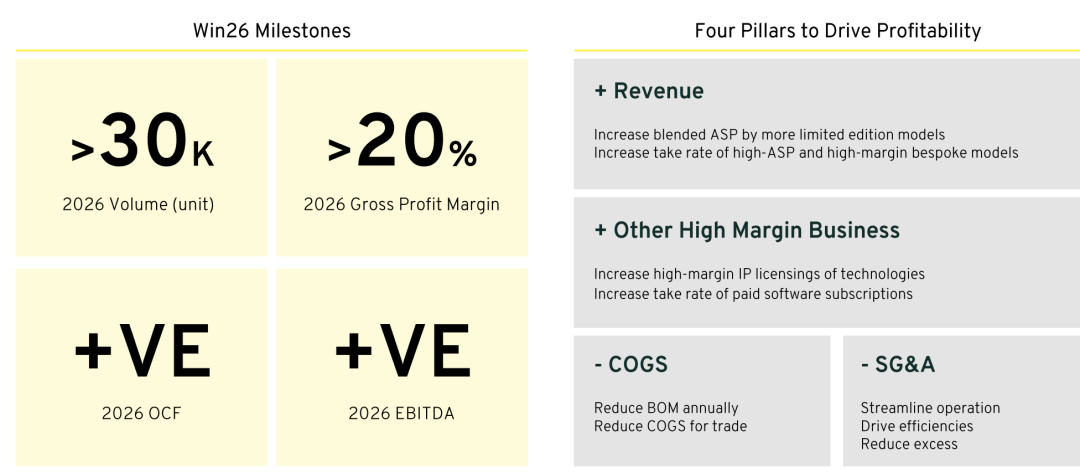

路特斯科技在2024年启动了“Win26”计划,致力于优化内部流程和结构,实施整体成本控制,并根据全球多元市场调整产品和市场策略。

该计划的核心目标是到2026年实现EBITDA和经营现金流转正。具体战略方向包括:

● 优化成本结构:通过提高生产效率、优化供应链管理以及在全球主要市场执行更具针对性的定价策略,路特斯科技计划在中长期内提升财务表现。

● 产品与服务多元化:公司推出了Lotus Chapman Bespoke高级定制服务,进一步提升品牌的豪华定位,并计划通过个性化选配和限量版定制车型的交付来满足高端客户的需求,推动毛利率的持续改善。

● 加强技术研发和软件收入增长:随着技术合作的深入和智能网联技术的持续研发,路特斯科技在未来几年可能会看到更多的技术服务收入和软件订阅收入的增长。

路特斯科技的管理层,首席执行官冯擎峰和首席财务官李坤龙,均强调了“Win26”计划在未来几年中的重要性,通过优化流程、强化品牌和市场韧性,以实现可持续增长和更高的市场竞争力。

而李坤龙则表示,公司将坚定执行这一计划,优化资产负债表,并努力兑现公司对股东的承诺。

对比燃油车和纯电的价位区间,这个市场很小众,也很难转换过来。

小结

最前沿的电子设计资讯

最前沿的电子设计资讯