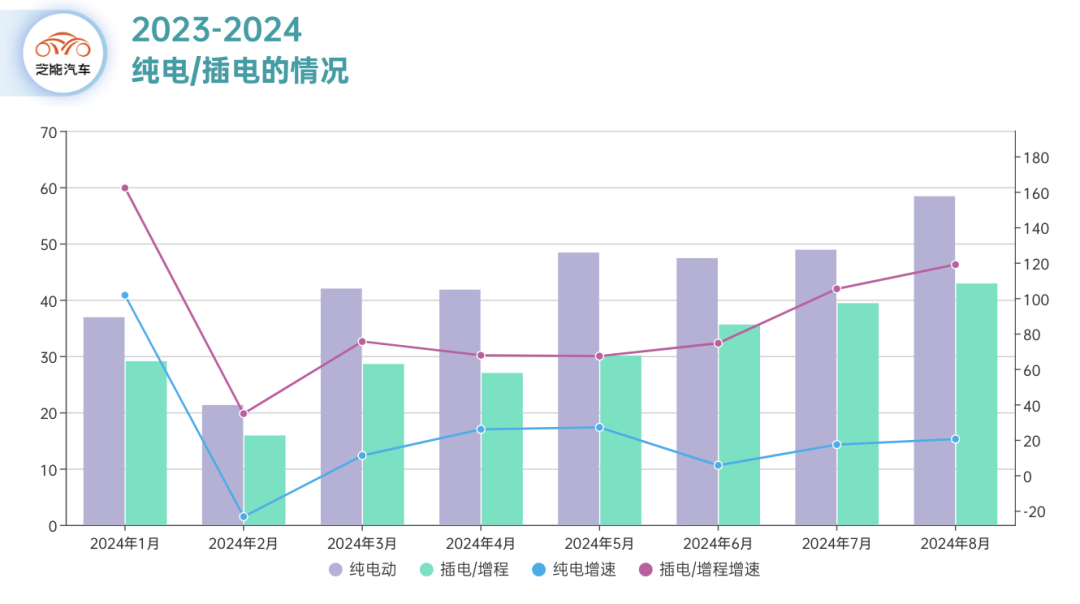

2024年8月新能源乘用车总销量101.3万辆,同比增长49%,环比增长15%,纯电动车型销量58.4万辆,非纯电车型(含插混和增程)销量42.9万辆。8月新能源车型销量创历史新高,首次突破100万辆。

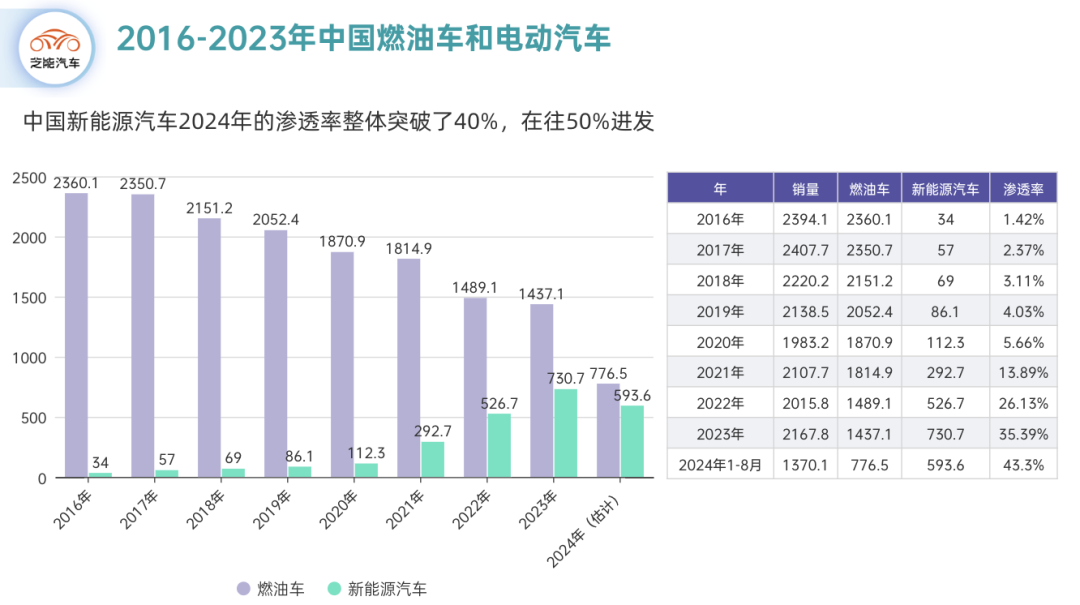

2024年1-8月,中国新能源汽车总销量为593.6万,同比增长40%,渗透率达到了43.3%,而同期的燃油车销量为776.5万台。

当我们聚焦纯电动汽车的市场,会发现实际上纯电的增速很慢。

Part 1

纯电动增长失速了

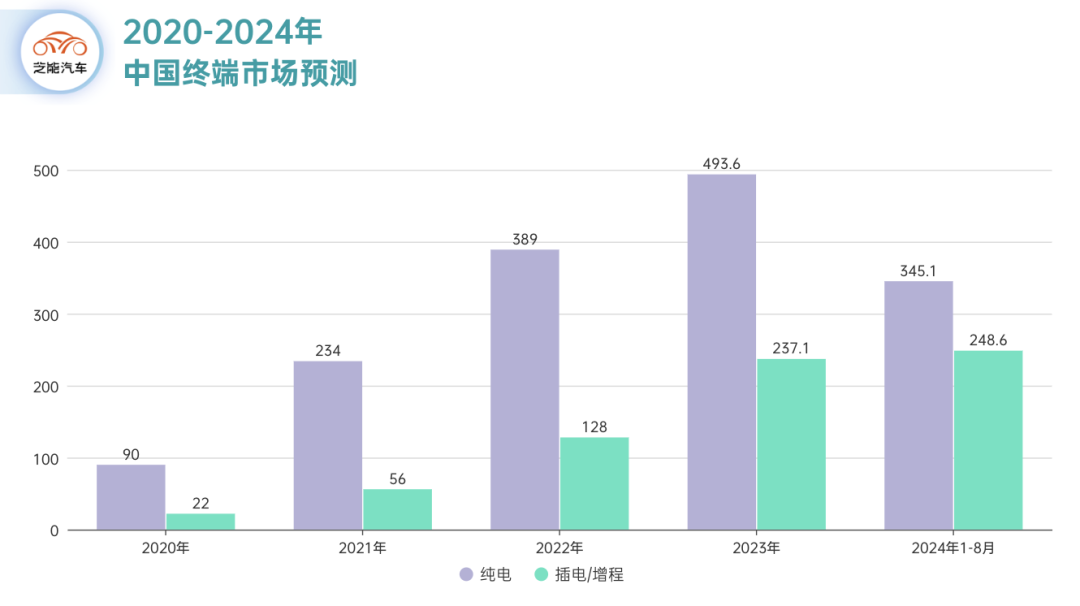

2024年1-8月,中国新能源汽车中,纯电动和插电混动两个市场情况分别如下:

● 纯电动销量为345.1万,同比增长18.88%;

● 插电/增程混动销量为248.6万,同比增长87.62%。

从这个增长数字里,我们能看到很大的差异。

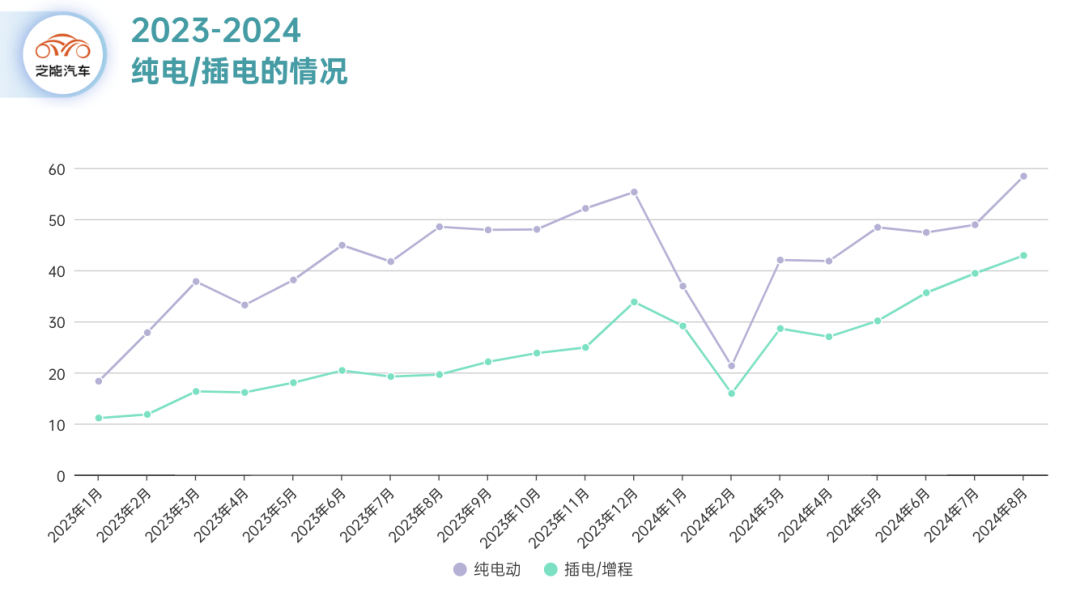

按每个月的趋势来看,也可以发现下面的情况:纯电和插电/增程的销量差距越来越小了。

按照这个发展趋势来看,等到2025年纯电的销量肯定会低于插电/增程。

Part 2

纯电车型分析

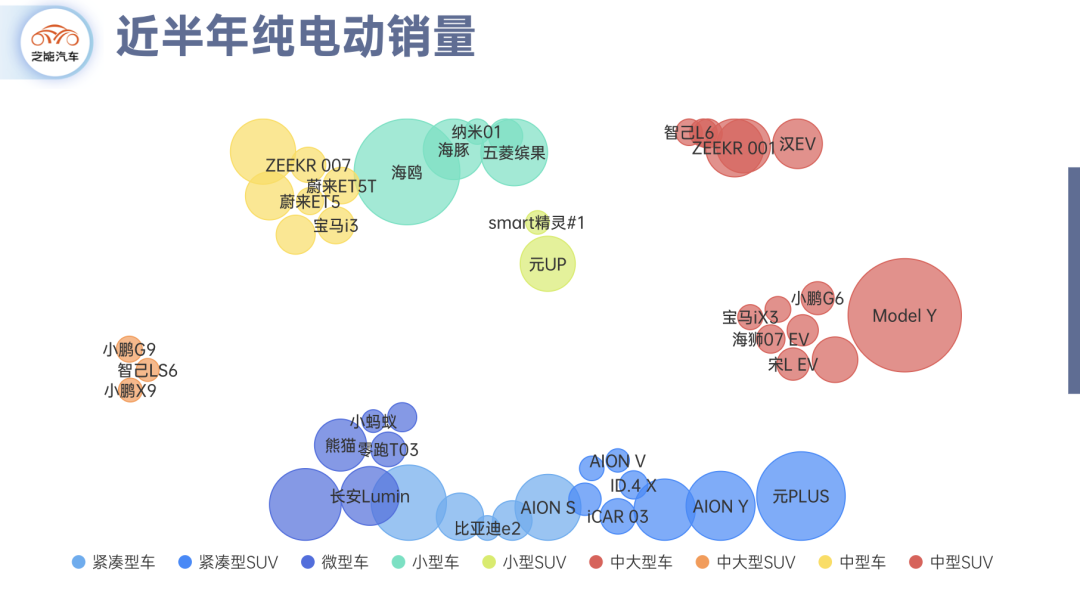

我们把过去半年(3月-8月的6个月)的TOP50的纯电车型进行分析,销量最高的是Model Y、海鸥、元Plus、秦 Plus EV、五菱Mini EV、Aion Y、五菱缤果、Aion S、Model 3和宋Plus EV。

除了特斯拉的产品之外,目前前十名都是紧凑型车和小型车。

按照分级来做可视化,可以看到下面的情况

● Model Y这个系列,Model Y是最高的,仿效这个系列的销量都不算特别好;

● 中大型的SUV 都不太好;

● 中大型的轿车最好的算是极氪001和汉EV;

● 中型轿车以极氪007和蔚来系列为代表。

我们还可以看到在低价车里,海鸥、元Plus为代表让比亚迪拥有了纯电定价权,也把所有中国车企实用性车的价格都打下来了。

从目前来看,纯电动市场从微型、紧凑型再到中型车市场,都出现了增长瓶颈。

在这里有几个原因:

● 电池价格快速下降,使得车企都想在这波成本下降中取得先手,砸价格一个比一个狠,确实是把纯电之前所有的光环都打掉了。

● 智能驾驶等高科技属性,在理想和问界的带领下,让市场看到了其实插混和纯电一样能有科技含量,价格还低一些。比较之下,纯电面临的局面就很棘手。

纯电动车型尝试使用800V快充、换电等突围,但是目前充换电基础设施提升还需要时间。

相比较而言插混和增程接下来会全面替代燃油车。所以,从2024年下半年到2027年,快速增长的细分市场,就是围绕带发动机的新能源汽车,尤其是增程式混合动力,它具备纯电的特点,而且产品开发迭代更快,在现有的纯电平台上能比较快的开发出来。

纯电的增速估计会跌落到个位数,主要聚集于江浙沪这样的区域性市场。

此外,随着新势力之间的角逐进入下个阶段,增程式混动会成为一个非常重要的技术方向,也是电改混的核心方法论。

小结

最终的结果大家也看到了,纯电车型增速放缓,2025年肯定会被插电和增程超越,而且几乎没有反抗的余地。

最前沿的电子设计资讯

最前沿的电子设计资讯