波士顿咨询在2021年发布的《欧洲电动汽车行业对就业的影响报告》中预测,到2030年,欧洲汽车行业的就业情况将面临显著的结构性变化。

现在已经来到2024年,随着欧洲车企、零部件企业都开始下调业绩预测,欧洲汽车行业的就业形势日趋严峻,我们可以重新评估下欧洲电动化转型对于就业的影响,这直接决定了转型的成功的可能性,也实质上约束了欧洲政府的政策空间。

欧洲近年来加大了对电动汽车的投资和支持力度,但是能否保住这些岗位,我们其实是打问号的。

备注:欧洲的汽车行业基准数量为2019年的数字,2020-2023年由于疫情影响很大,欧洲本土在2024年开始对比2019的数据少了200万台车的需求。

Part 1

就业岗位的总体变化趋势

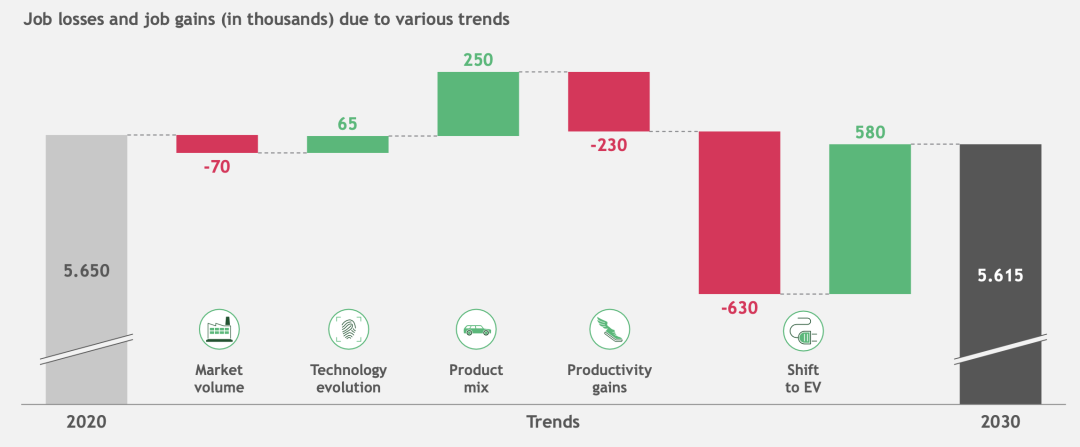

电动化进程将引发产业的显著变化,从整体上看,到2030年,欧洲汽车行业总的就业岗位数量将大致保持稳定。

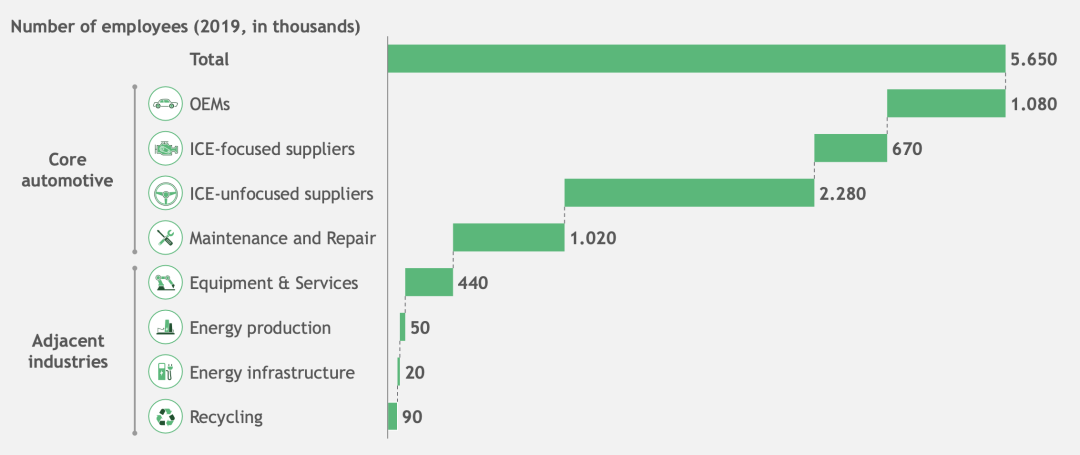

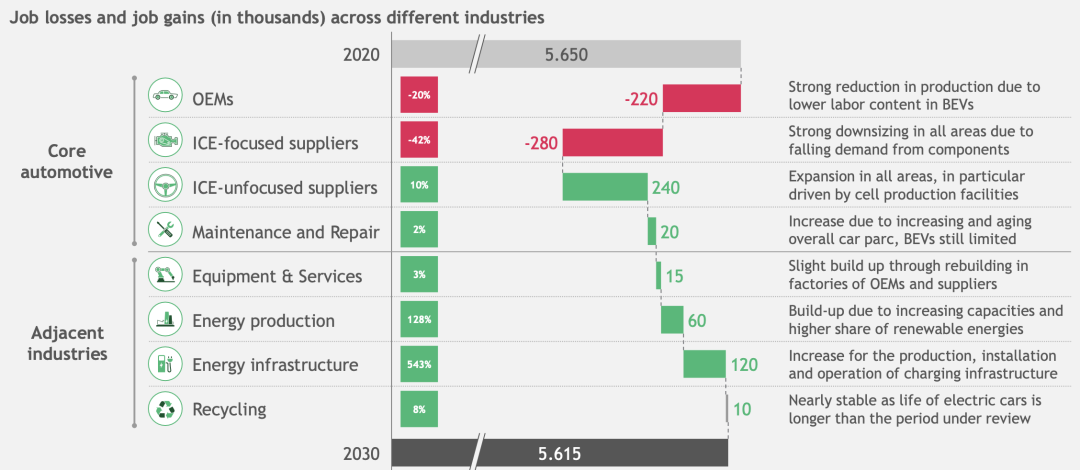

2019年,欧洲汽车行业直接相关的就业人数为565万人,预计到2030年将略微减少至561.5万人,这表面的稳定掩盖了就业市场内部的巨大变动,不同产业间的就业岗位数量将发生显著转移。

随着电动汽车的兴起,传统内燃机汽车(ICE)相关产业将萎缩,尤其是在内燃机供应链和制造业方面。

内燃机相关供应商和制造商的就业岗位将大幅减少,而新能源领域的供应链则会显著扩张。

● 内燃机供应商的就业岗位预计减少42%,

● 而与电池制造相关的岗位则有望增长128%。

随着欧洲电动汽车生产的增加,电池生产成为最主要的就业增长点之一。

● 到2030年,仅电池生产就将创造约27万个工作岗位。

● 电动汽车的普及需要大规模建设充电站及相关基础设施。预计这一领域将在2030年前创造大约6万个工作岗位。

随着电动汽车的普及,更多可再生能源设施将建立以支持充电需求。

● 新能源领域的劳动力需求预计增加大约6万个工作岗位,集中在太阳能、风能等可再生能源的部署。

芝能点评:欧洲本土的车企和电动汽车的零部件目前是缺乏成本竞争力的,所以目前的预测下降的63万就业是确定的,能不能补回来58万还不好说。而且电动汽车带来的产品的数量减少带来的人数需求增加是不确定的。

软件岗位目前看来欧洲很难提供丰富的人才供应,所以这个预测从过去来看是安慰人心的。现实更残酷,关税增加的政策本质是希望产业链本地化生产,在总体需求不大变动的情况下,尽可能保住欧洲本土的就业。

Part 2

推动就业变化的五大趋势

欧洲汽车行业的就业变化由五个主要趋势驱动:

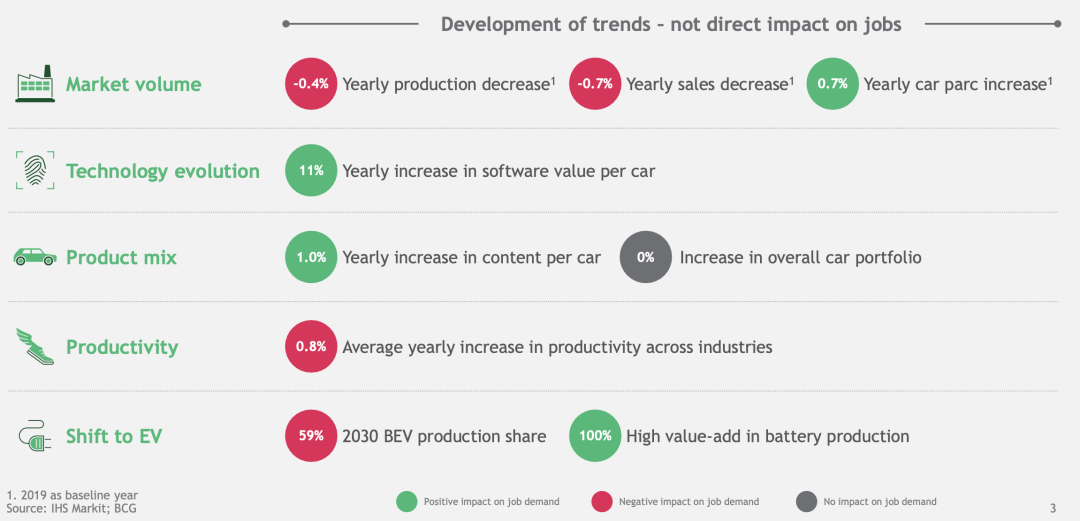

● 生产率提升:预计到2030年,行业内的年均生产率增长将达到0.8%,这将导致部分岗位的自动化和减少。

● 技术进步:软件在电动车中的价值占比逐年增加,预计到2030年每辆车中的软件价值年均增长11%,带动了软件开发和相关高技能岗位的增加。

● 市场容量:总体汽车销售量预期年均减少0.4%,但电动汽车的增长将部分抵消这一影响。

● 产品组合变化:每辆车的技术含量逐年提升,预计到2030年每辆车的内容物增加幅度为1%,这将推动电动车相关零部件需求的增加。

● 向电动汽车的转型:到2030年,电动车在整个市场中的份额预计将增长至59%,这将带来显著的岗位转移和结构调整。

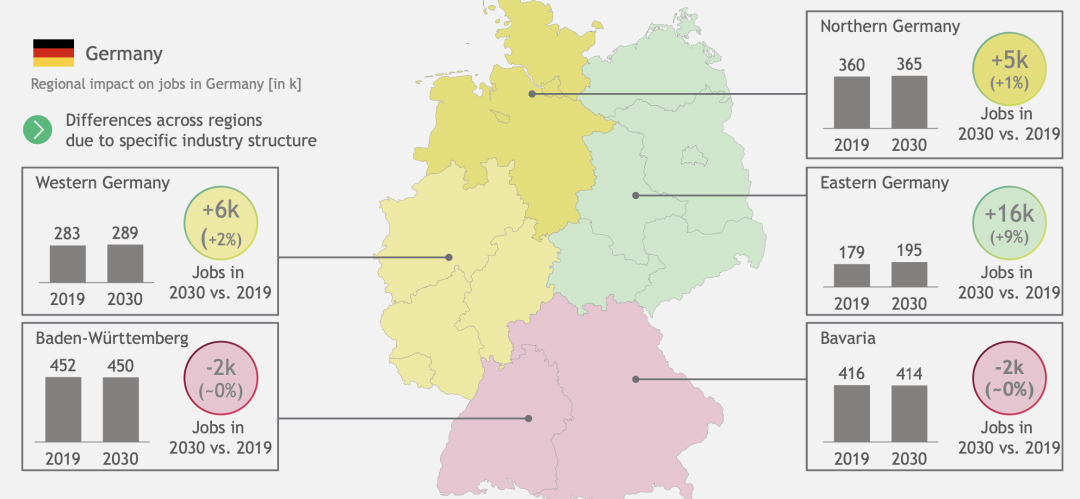

欧洲整体的就业岗位数量保持相对稳定,但不同地区的就业变动情况存在显著差异。

德国汽车行业在各个地区的就业表现有所不同。巴伐利亚和巴登-符腾堡等地区由于历史上与汽车行业的深度联系,预计就业变化较小,甚至略有增加,而东部的萨克森州等地区的汽车行业就业预计会出现更大幅度的下降。

电动汽车转型为欧洲汽车行业带来了前所未有的挑战和机遇。

● 传统内燃机供应链中的工人将面临裁员和岗位转型的压力,到2030年,约有240万个岗位将需要进行再培训,其中160万岗位需要跨行业转型。这意味着对员工技能提升的需求空前加大。

● 电动化也为汽车行业带来了巨大的机遇,特别是在高科技和新能源领域。随着新兴产业的崛起,欧洲有望在全球汽车产业中继续保持领先地位。

政府、企业和劳动者必须携手合作,确保在这一转型过程中就业的平稳过渡和长远发展。

芝能点评:不管是大众还是德国零部件企业,能看到的第一步就是缩减高成本的德国管理层级体系,这些结构性的人力成本,一旦转移就很难再回去了。哪怕是投了反对票的德国,其内部汽车产业也是冷热不均,小的汽车供应商的凋零悄无声息。

小结

电动汽车的崛起,特别是中国汽车产业领导这一轮的变革,正在深刻重塑欧洲的汽车行业就业格局。整体就业岗位的数量实质上能否保持相对稳定,真的不好说!

这份2021年的报告,给出的预测结果我们还不确定是否能实现,但是在2024年下降的部分我们已经充分看到了,也体会到欧洲这一轮对于产业保护的执着。

最前沿的电子设计资讯

最前沿的电子设计资讯