本系列我们回顾了德国的整车企业下调业绩预期以及如何破局(上篇,下篇),以及德国汽车零部件企业同样面临业绩困难。本文我们从2024年初海外汽车零部件巨头纷纷宣布大规模,开始进行盘点,并对德国汽车零部件厂商的未来趋势进行展望。

裁员举措主要是为了应对汽车行业的电动化和智能化转型,提高集团的竞争力和效率。

裁员大多集中在欧洲地区,实质上随着营收的下降,从长期来看做业务的难度更大了,因此有必要降低成本以应对中国新兴电动汽车品牌的竞争。

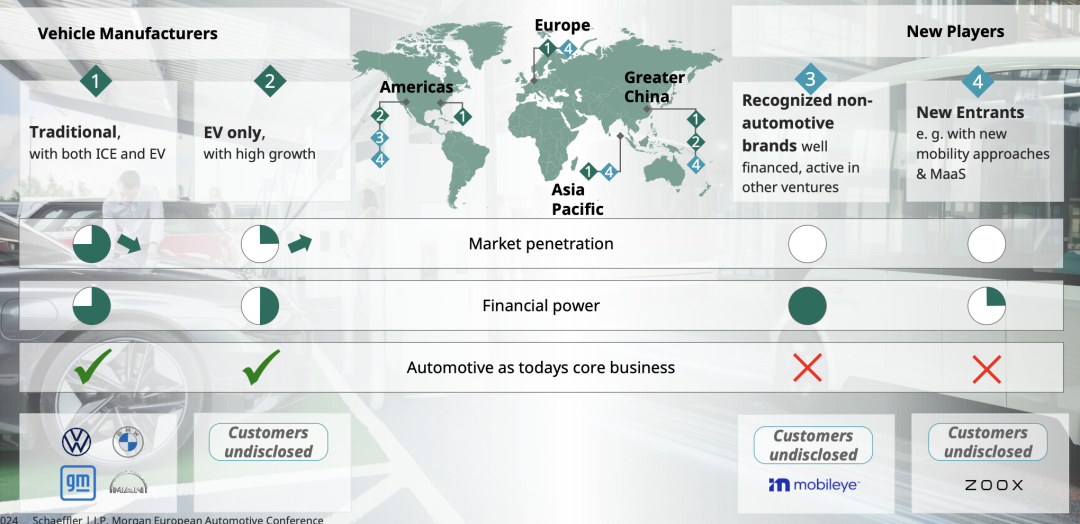

中国电动汽车以其低价优势在国际市场上的崛起,不光对全球的整车企业产生了巨大的影响,垂直一体化的政策也促使传统零部件供应商不得不调整策略。

传统零部件巨头在燃油车时代拥有强大的技术壁垒,但在新能源汽车时代,新的模式从特斯拉扩展到了中国新兴整车厂自研技术的挑战,也拉动了很多低价供应商。

裁员等方式进行自我重塑是表面的,如何构筑长期的竞争力是核心。

Part 1

裁员和产能利用率调整

博世集团、采埃孚、法雷奥、佛瑞亚等国际汽车零部件巨头几乎同时举起了降本增效的大旗,大规模裁员潮席卷欧美市场。在这里我们看到整合模式在裁员,拆分模式也在裁员。

● 整合模式

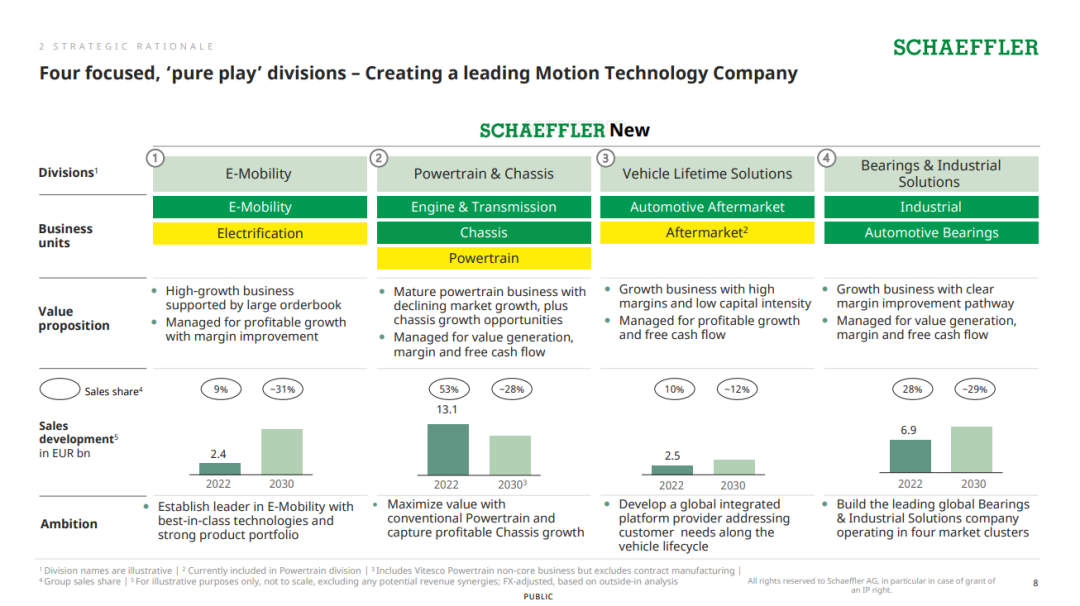

舍弗勒与纬湃科技完成合并后进行裁员,合并后公司的年销售额将达到约 250 亿欧元,在 250 多个地点雇佣约 120,000 名员工,并将在全球拥有 100 多个生产设施。

合并后一些职位可能会出现冗余,特别是行政和职能部门。在目前的零部件行业不需要两个总部,某些职能部门的人员也存在冗余,必须裁减部分职位。

除了行政部门的裁员外,其他部门也可能受到影响,合并后每年将节省约6亿欧元,但这主要不是来自人事开支。

舍弗勒和纬湃科技形成四大业务部门:

◎ 电驱动事业部:将舍弗勒的电驱动业务与纬湃科技的电动化业务合并。2022年该部门在集团(按合并后计算)的营收占比为9%,预计到2030年将增至31%,成为舍弗勒规模最大的部门。

◎ 动力总成与底盘事业部:将纬湃科技的内燃机相关产品线与舍弗勒的内燃机及底盘业务打包,聚焦传统动力总成与底盘市场。

◎ 车辆生命周期解决方案事业部:将纬湃科技与舍弗勒的售后业务打包,命名为“车辆生命周期解决方案事业部”。

◎ 轴承与工业解决方案事业部:将舍弗勒的轴承业务独立出来,包括汽车轴承和工业轴承,以延续舍弗勒轴承业务的血脉。

因此我们看到,类似的整合模式,是把有竞争力的业务放进来,然后构筑新的产品线,然后再控制成本。

● 拆分模式

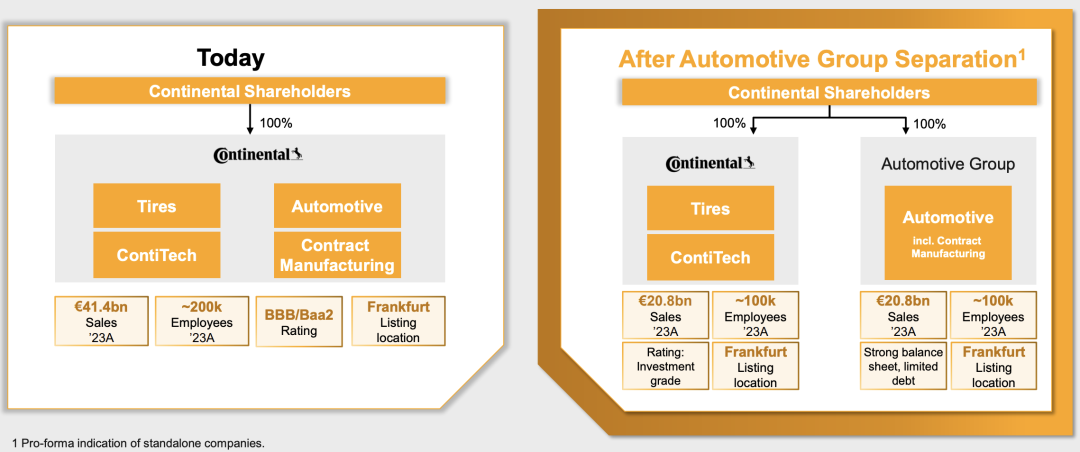

大陆集团今年2月宣布启动7150人的裁员计划,计划在2025年底前完成,大约40%的裁员将发生在德国。随后在8月初,大陆集团宣布计划将汽车子集团拆分出去,使之成为一家独立的上市公司。

从大集团层面可以容忍亏损状态的汽业务,研发支出就是实打实的烧钱巨坑,也只有等到新技术订单大幅增加,有了规模效应,才能让居高不下的研发成本逐步摊销。

现在等于换一种做法,把较低盈利而且需要大量投资的业务进行独立,看能不能找到外部投资者来进行发展。

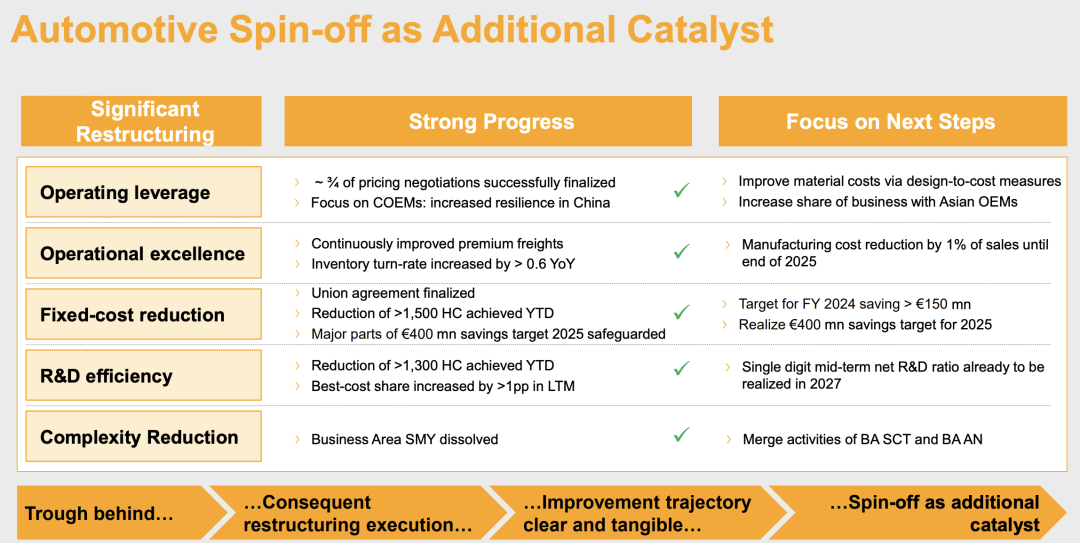

所以大陆集团在材料里介绍,通过优化运营、降低成本、提高研发效率等措施,企业成功完成了约四分之三的价格谈判,增强了中国市场韧性,减少了超过1500名员工,并实现了库存周转率的提升。

接下来,企业将专注于降低材料成本、增加与亚洲原始设备制造商的业务份额,到2025年底将制造成本降低销售额的1%,并在2024财年实现超过1.5亿欧元的节约目标。低谷已过,重组带来的改善轨迹清晰可见。

Part 2

零部件层面的新产品如何开发?

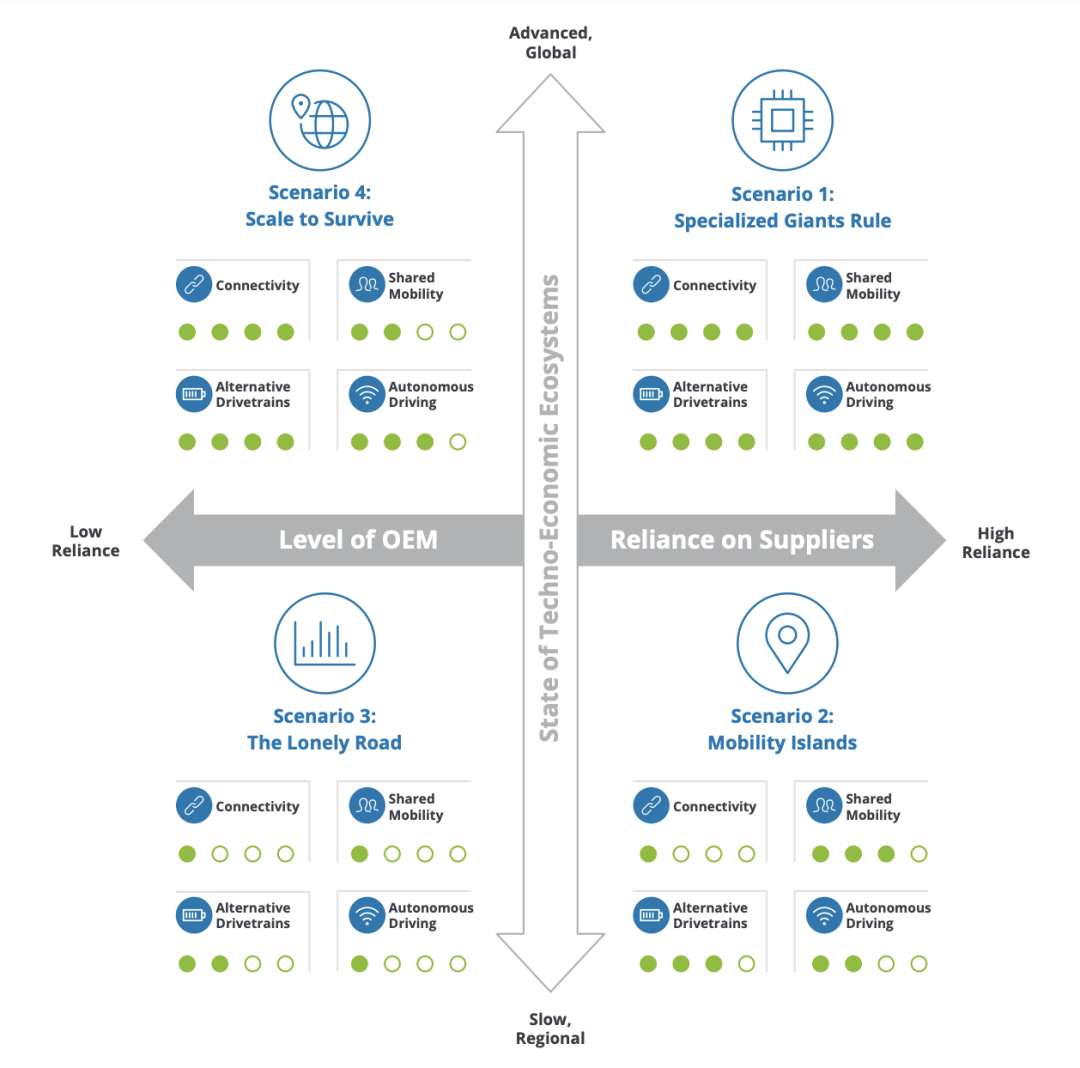

deloitte提出了四个不同的未来场景,对于将来的可能的市场演变:

● 专业化巨头主导(Specialized Giants Rule):全球贸易自由化、经济增长和技术创新推动了市场的发展。

大型供应商通过提供专业化的解决方案,如电池包和自动驾驶传感器,成为行业中的主导力量。全球竞争激烈,传统汽车制造商与技术公司合作,但供应商在软件和硬件上的专长使他们处于有利地位。

● 移动出行岛屿(Mobility Islands):地缘政治冲突和区域性市场保护主义的兴起,汽车行业出现了区域分化。

各地的技术发展速度不同,导致各区域的市场需求和供应链结构截然不同。供应商在区域市场中占据重要地位,推动当地创新,特别是在软件和车辆平台的开发方面。

● 孤独之路(The Lonely Road):这是一个经济增长缓慢且技术进步受限的世界,全球经济持续低迷,地缘政治冲突加剧,贸易壁垒增加,全球汽车行业的自由化进程放缓。

燃油车依然在市场中占据重要地位,尤其是在亚洲地区。供应商依赖于区域性的汽车企业,并失去了技术上的领导地位。

● 规模生存(Scale to Survive):在这个场景中,全球化进程加速,尤其是中国供应商的全球扩张推动了价格竞争。

大型车企通过平台化架构和集中式操作系统控制供应链,成为创新的引领者。供应商被迫通过整合和扩大规模来维持生存,但在技术创新方面仍面临严峻挑战。

我们能看清的,汽车零部件供应商现在能做的区域市场的差异化发展,制定灵活的区域策略。

在地缘政治不确定性增加的情况下,区域性供应链将变得更加重要,在不同的区域中建立本地化的合作伙伴关系,以应对区域性法规和市场需求的变化。

而技术层面,需要根据不同的区域化的需求来改变自己的发展形态,事实上现在的企业发展和未来的宏观形态是息息相关的,没办法制定长期有效而且充满确定性和持续的策略。

小结

时代真的在变,对于零部件企业来说,下一步是什么,我们要探索清楚。

最前沿的电子设计资讯

最前沿的电子设计资讯