宁德时代发布了2024年第三季度财报,在电池市场中占据着领先地位,但在全球市场环境变化和成本波动的影响下,第三季度的业绩值得我们持续关注。

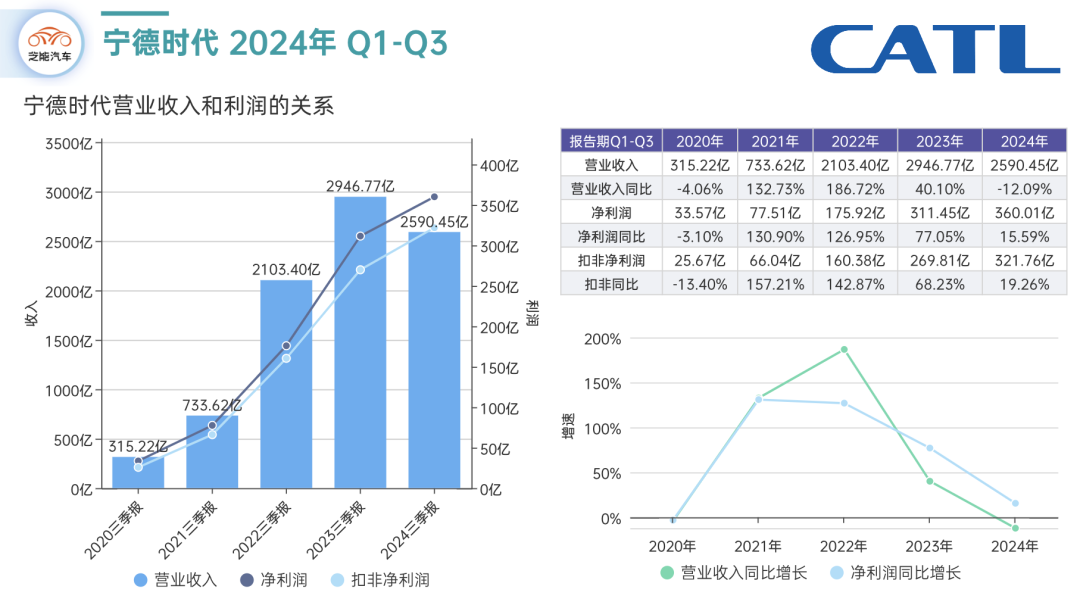

● 宁德时代2024年第三季度的营收为922.78亿元,同比下降12.48%;

● 净利润却同比增长25.97%,达到131.36亿元。

这里出现了收入与利润的背离,我们重点来分解一下。

Part 1

收入和利润

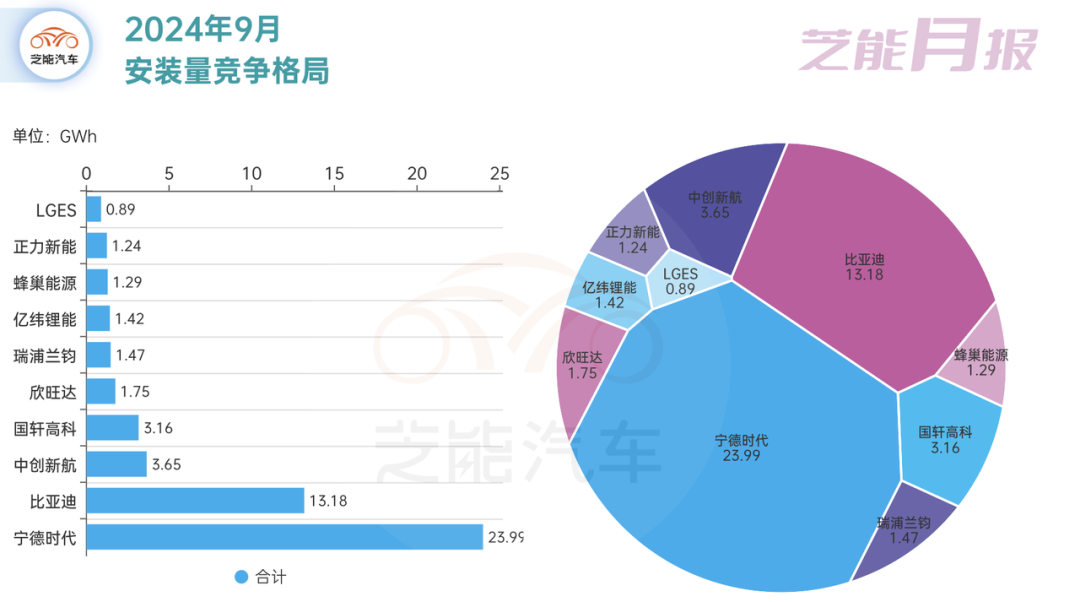

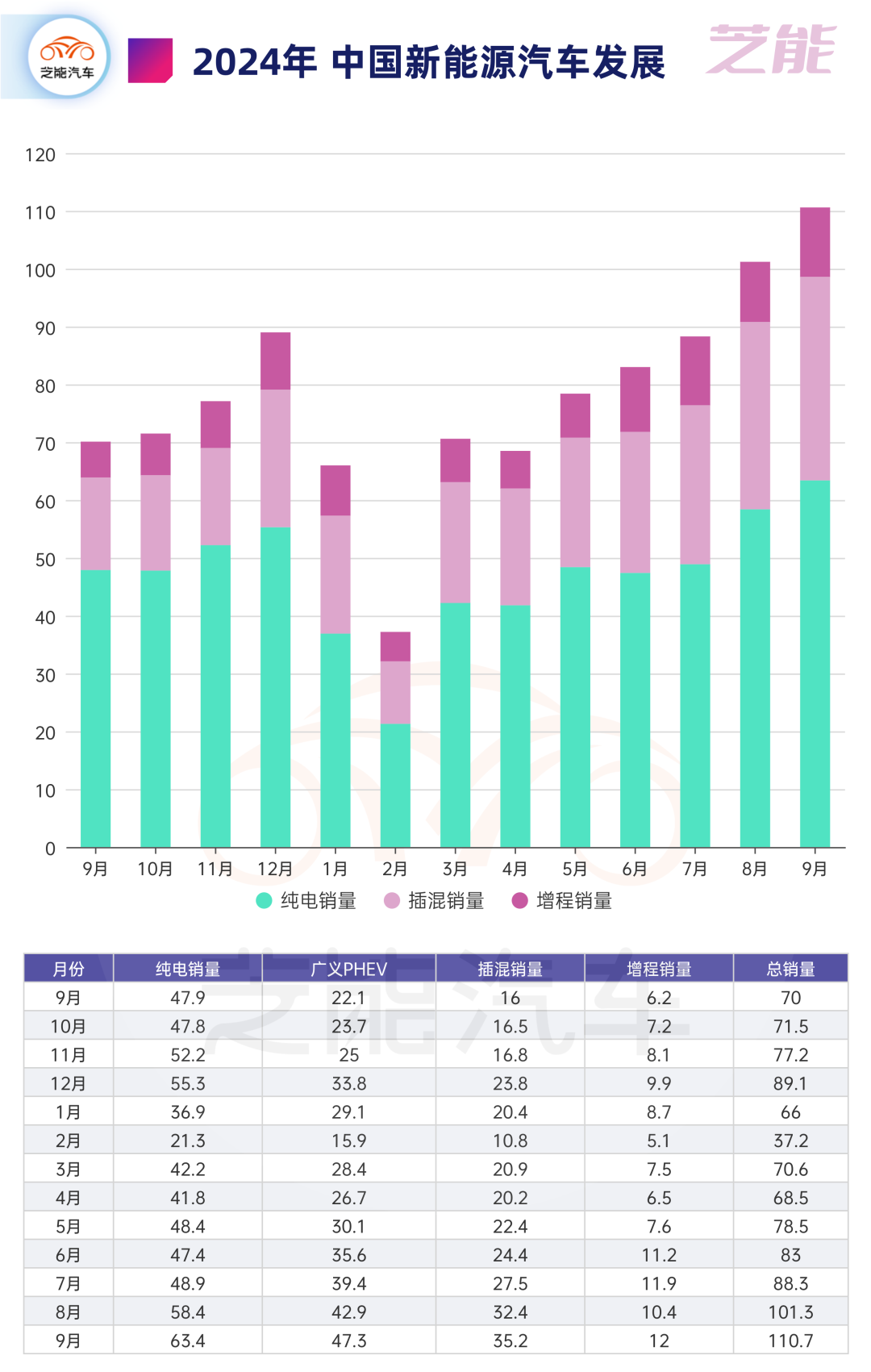

宁德时代在9月的中国动力电池安装量里面24GWh遥遥领先,国内的市场份额是扩大的。

三季度共出货约126.5GWh,环比提升15%;动力电池出货约95GWh;储能电池出货约32GWh。

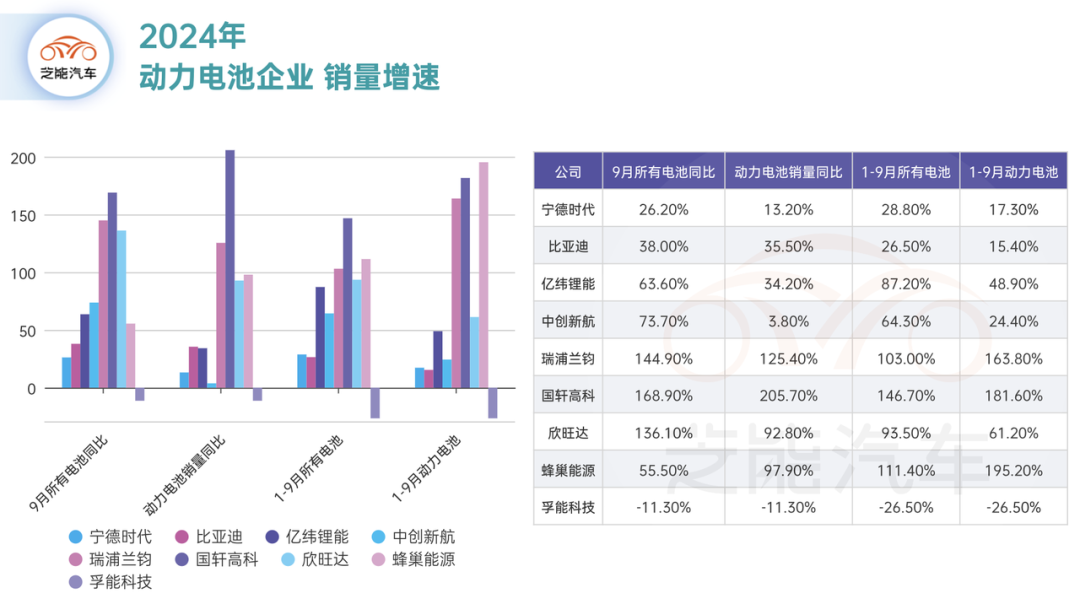

在月度报告里面,我们能看到宁德时代的销售增速和出口增速,如下图所示,宁德时代所有口径的电池增长26.2%,但是动力电池只有13.2%。同样1-9月总量和动力电池部分也差了10个点的增速。

宁德时代的动力电池装车量市占率提升至45%,在全球市场的市占率在7月和8月有所下滑,主要受制于海外电动车渗透率提升受阻和政策影响。

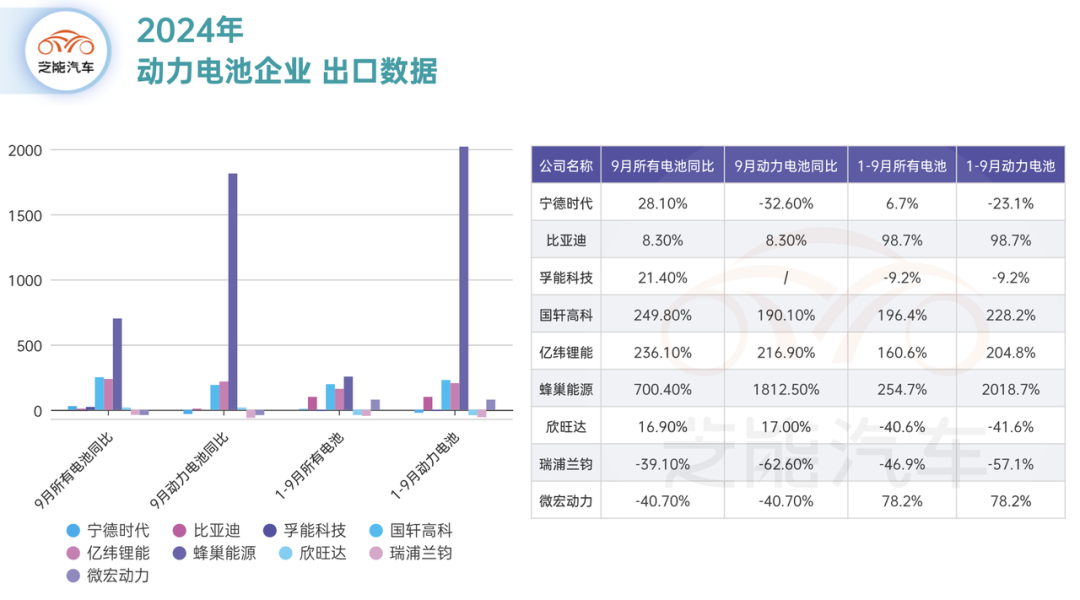

随着特斯拉在美国取消磷酸铁锂的选项,宁德时代通过中国生产基地出口动力电池的路堵死了,所以宁德时代9月动力电池出口下降了32.6%,而加上储能的出口可以增涨28.1%,这个数据还是很直接的。

宁德时代在收入端所面临的压力,背后的原因可能是多方面的,销售额=Wh*Wh单价,在总的需求量拉升的过程中,我们看到竞争压力使得电池的单价跌很快。

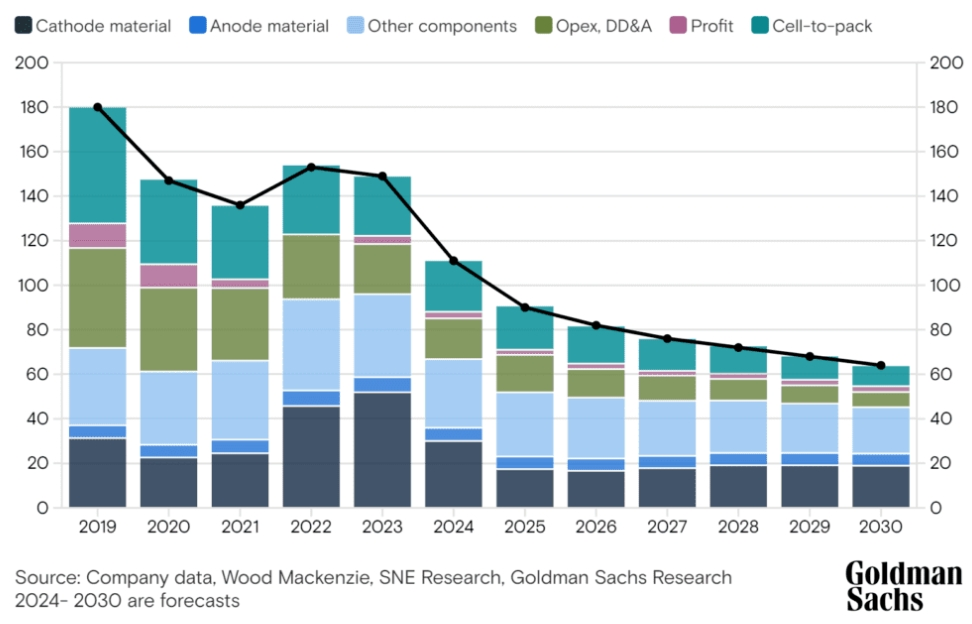

高盛给出的预测,其实在中国已经实现了,接下来电池的价格下降更是全球性的。

所以现在宁德时代面临的问题是包括全球电动汽车市场增速放缓、原材料价格波动,以及全球供应链的持续紧张。

利润增长与收入下降形成了鲜明的反差,宁德时代在产业链里面的地位确实是非常稳固的,在成本控制和内部效率提升方面的努力。

我们拆解下来看,其实今年增速快的还是插混和增程,这两者的平均带电量分别为10+kWh和30kWh+,和目前60kWh+的纯电差异还是挺大的。

近期24号,宁德时代举办超级增混电池新品发布会,展示公司在动力电池领域的最新研发成果,我们期待在增程领域的发展。

Part 2

宁德时代的市场挑战与前景

通用给出的电池价格,在美国和欧洲的部分,也会快速下降。其实电池业务最大的挑战,就是成本不是通过长寿命等办法能够延缓的,是否是长寿命是否是一鱼多吃,最后被证明就是产品选用磷酸铁锂同质化,并且价格在不断下降。

本季度电池单价(包含动力和储能)为0.63元/Wh,环比二季度的0.66元/Wh,下滑4%,三季度毛利率达到31.2%,环比提升近5%。

得益于宁德时代在单位毛利上的稳定性,以及在市场供大于求的情况下,宁德时代通过强议价权和战略选择保持了较高的毛利率。

宁德时代扣除非经常性损益后的净利润也同比增长28.58%,核心业务的盈利能力依然强劲。

宁德时代在2024年前三季度共计获得政府补助50.69亿元,仅第三季度便计入了12.23亿元的政府补助,一定程度上缓解了公司在收入端压力下的运营困难。

政府补助带来的正面影响并非长期的盈利基础,而是政策红利的短期体现。随着全球各国电池制造的竞争加剧,宁德时代未来如何在减少对补贴依赖的同时继续保持竞争力,将是其面临的关键挑战。

宁德时代在利润率方面表现出色,但其营收下降的现象不得不引起关注。

全球新能源车市场的增长速度有所放缓,尤其是在欧美市场,电动汽车的需求不及预期,这可能是宁德时代营收下降的一个主要原因。

随着全球竞争对手的崛起,如LG化学、三星SDI等,市场份额争夺的激烈程度加剧了企业在定价上的压力。

宁德时代的收入结构逐渐多样化,电动汽车电池仍是核心业务,但储能电池市场的快速增长正在成为新的利润引擎。

在全球可再生能源和电力基础设施转型的推动下,储能电池的需求正在快速增长,宁德时代有望在这一领域占据重要地位。

宁德时代在国际化战略中的步伐不断加快,欧洲、东南亚等市场成为其主要的增长区域。与特斯拉、宝马、大众等国际车企的合作进一步提升了其在全球市场的影响力。

宁德时代通过集中采购和向上游产业链布局,提升了对上游原材料的掌控权,从而保持了单位毛利的稳定性。

同时,宁德时代在下游市场的高议价权也使其电池产品具备了一定的差异化属性,获得了较高的溢价能力,这个是由于质量还是性能决定的,其实需要等到其他企业的规模上来再说。

宁王并没有通过压缩毛利率来快速抢占市场份额,而是通过高研发投入打造产品的差异化属性,稳步提升中高端电池的出货占比,从而实现市占率的稳步扩张,同时保持了较高的毛利率和利润率水平。

小结

宁德时代在整个动力电池和电动汽车里面的地位还是非常稳固的,当然现在宁王最大的优势还是规模和体量,产品差异化我们还需要看有哪些创新。

最前沿的电子设计资讯

最前沿的电子设计资讯