2024年9月,韩国国内新车市场在全球经济放缓的背景下,出现了0.9%的同比下降,总销量为105,448辆,小幅下降背后隐藏了复杂的市场环境和多重因素的叠加影响。

当前影响汽车消费的主要宏观经济因素是物价上涨和利率上升。韩国消费者面临着生活成本的增加,特别是由于高利率政策,购车贷款的成本也相应提升,抑制了新车购买需求。

韩国新车销量的下降正是反映了这些宏观经济挑战反映到消费者购买压力上。9月的中秋假期和供应商罢工导致了整车厂产量的下降。

由于节假日工厂的停工,生产进度受到延迟;同时,供应链罢工使零部件的供应受阻,进一步限制了汽车的产能,进而影响了新车的销售表现。

各大车企的国内市场表现分析

整体销量下滑,但韩国各大车企在9月的表现存在显著差异。

● 现代汽车:

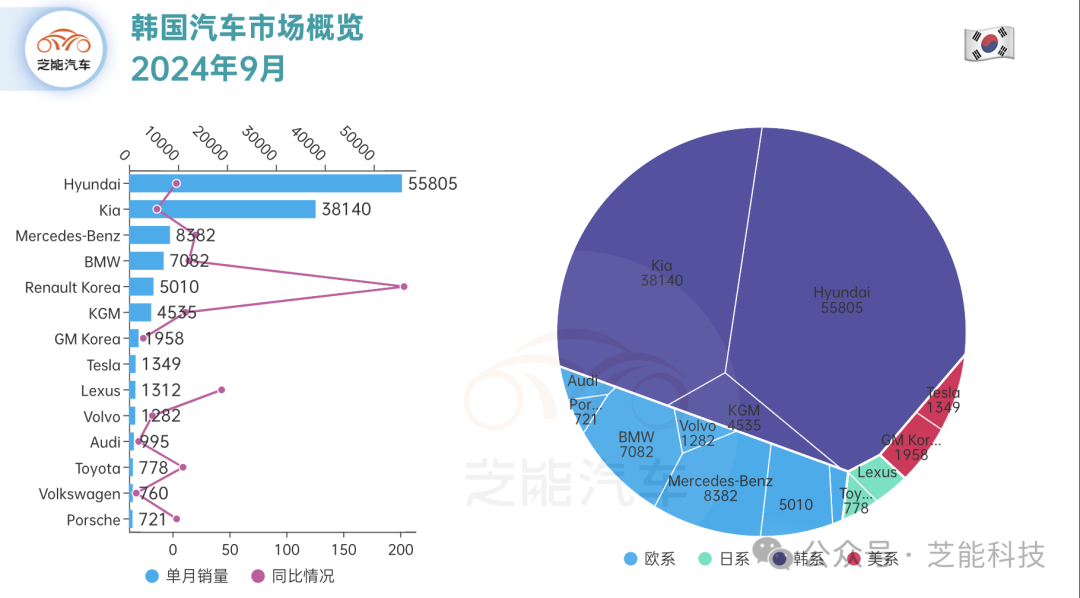

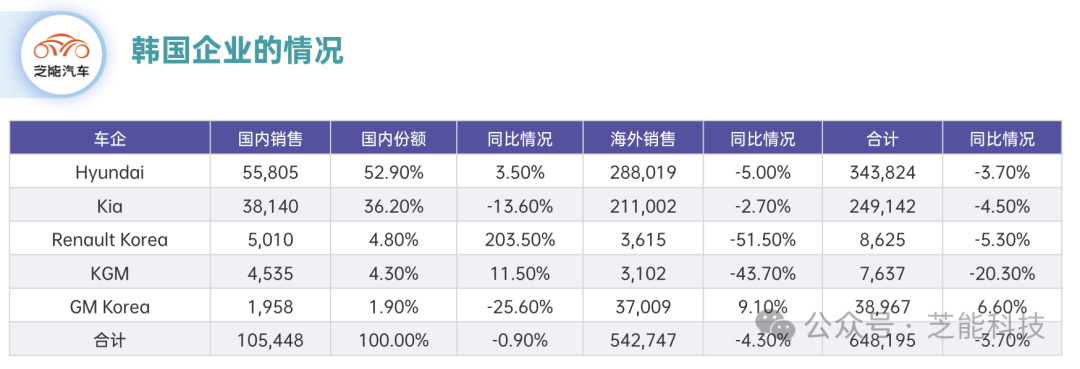

◎ 销量:55,805辆,同比增长3.5%;

◎ 市场份额:52.9%。

现代汽车在产品线管理、营销和生产效率方面依然保持着相对的优势,全球销量同比下降3.7%,主要归因于海外市场的需求疲软,尤其是出口下降5%。

● 起亚汽车:

◎ 销量:38,140辆,同比下降13.6%;

◎ 市场份额:36.2%(从41.5%下降)。

起亚的销量下降反映出其在面对经济不确定性时的竞争力减弱。全球销量同比下滑4.5% 。

● 雷诺韩国:

◎ 销量:5,010辆,同比增长203.5%,

◎ 市场份额:4.8%。

雷诺韩国在国内市场取得了显著增长,新款Grand Koleos成为其销量增长的主要动力,海外市场销量大幅下降51.5% 。

● KGM:

◎ 销量:4,535辆,同比增长11.5%。

韩国通用通过优化产品组合和提升品牌形象重新赢得部分市场份额。然而,全球市场表现不理想,海外销量下降43.7%,显示出全球市场竞争的严峻性。

● GM Korea:

◎ 销量:1,958辆,同比下降25.6%;

◎ 市场份额:1.9%。

GM Korea的表现不尽如人意,但其在海外市场取得了9.1%的销量增长, 出口为导向。

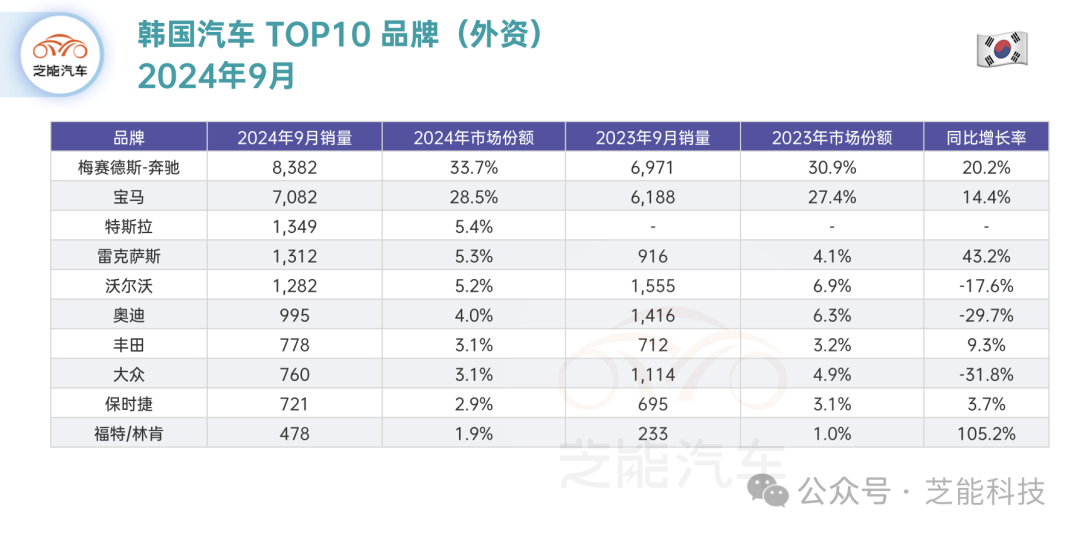

与韩国整车厂销量下滑不同,进口车市场在9月表现强劲,总注册量同比增长10.1%,达到24,839辆。

● 梅赛德斯·奔驰、宝马等豪华品牌的销量实现了两位数增长,尤其是奔驰,同比增长20.2%,进一步巩固了其在韩国进口车市场的主导地位。

● 特斯拉的进入也为市场带来了新的动力,9月销售达到1,349辆,占据5.4%的市场份额。

● 雷克萨斯和福特/林肯等品牌也实现了显著增长。

进口车的强势表现韩国消费者对高端品牌和电动车型的偏好,尤其是在经济不确定性增加的背景下,高端汽车的需求依然稳健。

从2024年前9个月的表现来看,韩国整车厂的全球销量普遍下滑。

● 现代和起亚的全球销量分别下降了1.6%和1.5%;

● 雷诺韩国下降25.9%;

● 而韩国通用增长了7.2%。

这种分化的表现预示着未来市场格局的变化。韩国车企需要加快新能源车的布局,以满足消费者日益增长的需求。

特斯拉在韩国市场的崛起,意味着本土车企将面临更大的竞争压力。未来,如何在电动车市场站稳脚跟将是决定车企能否长期竞争的关键。

2024年9月,韩国五大整车厂在国内外市场的表现各有千秋,我们继续观察。

最前沿的电子设计资讯

最前沿的电子设计资讯