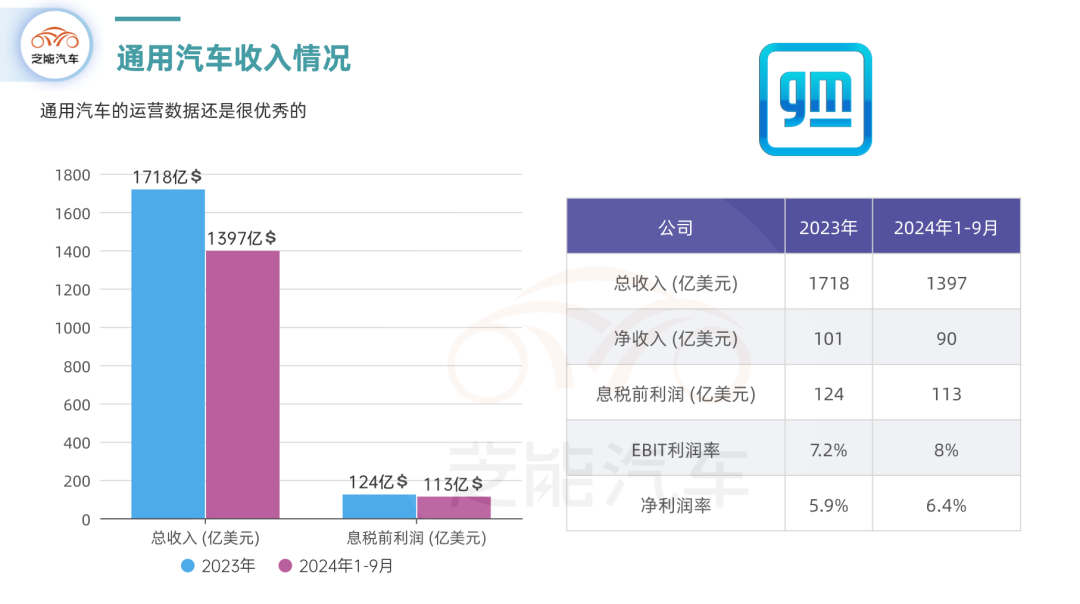

在2024年全球汽车市场面临巨大挑战的情况下,通用汽车依靠北美强劲的利润给我们看到扎实的表现实现了营业收入和盈利的双重增长,还上调了全年业绩预期,在美国的油车业务确实是赚钱。

Part 1

通用汽车的财报:稳中有升

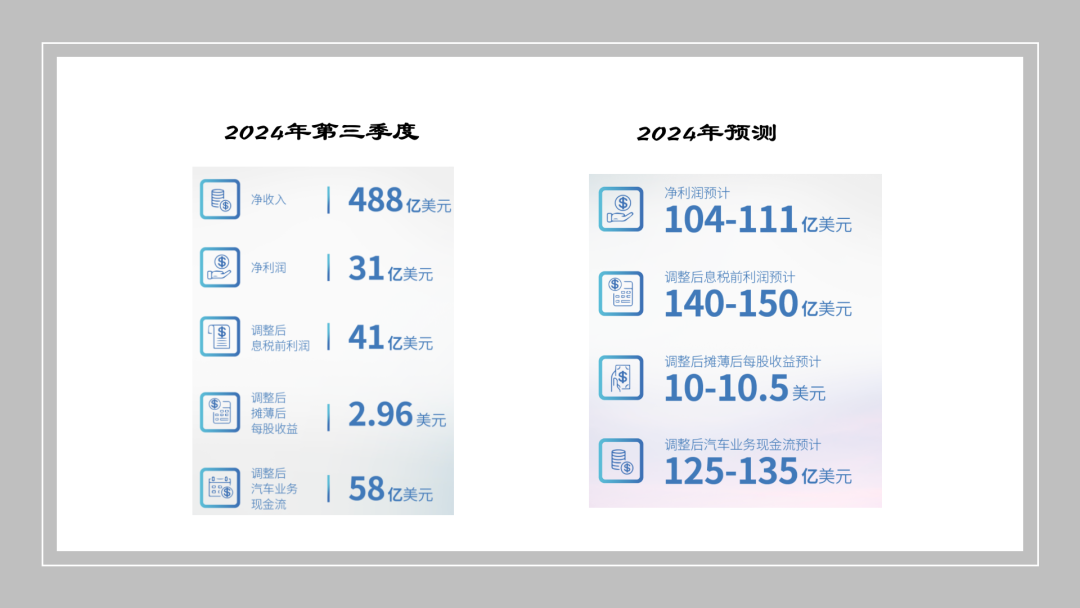

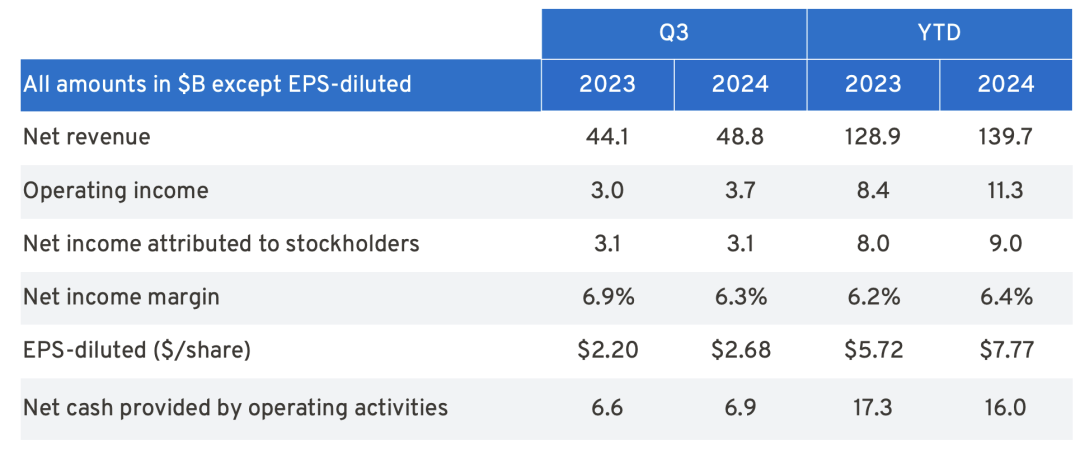

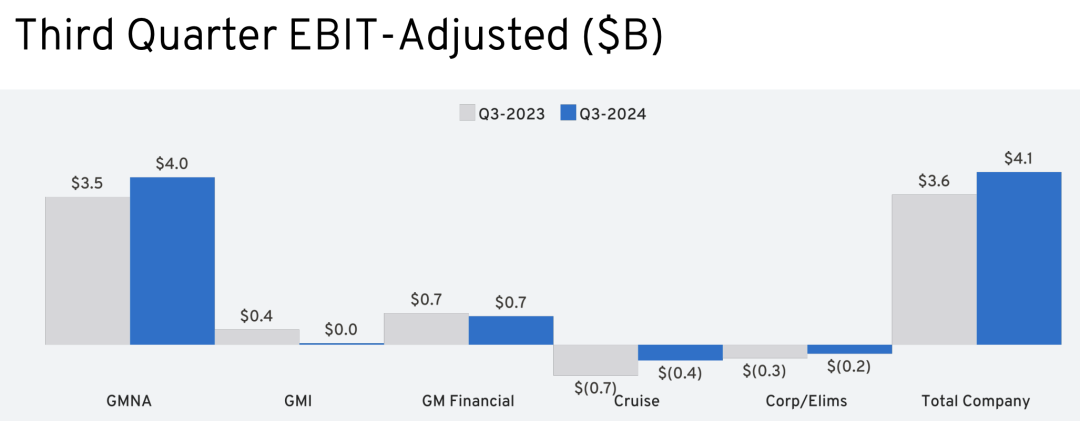

通用汽车第三季度财报数据显示:

● 全球收入增长近11%,达到488亿美元;

● 调整后息税前利润增至41亿美元,增长了16%;

● 净利润则保持稳定,为31亿美元;

● 通用汽车的调整后息税前利润率达到8.4%,在美国市场的利润确实是远超市场预期;

● 通用汽车在本季度的每股摊薄收益达到2.96美元;

● 而汽车业务的现金流从第二季度的53亿美元增长至58亿美元。

通用汽车决定上调全年财务预期:

● 净利润区间从之前的100-114亿美元上调至104-111亿美元;

● 调整后息税前利润预期则从130-150亿美元区间上调至140-150亿美元。

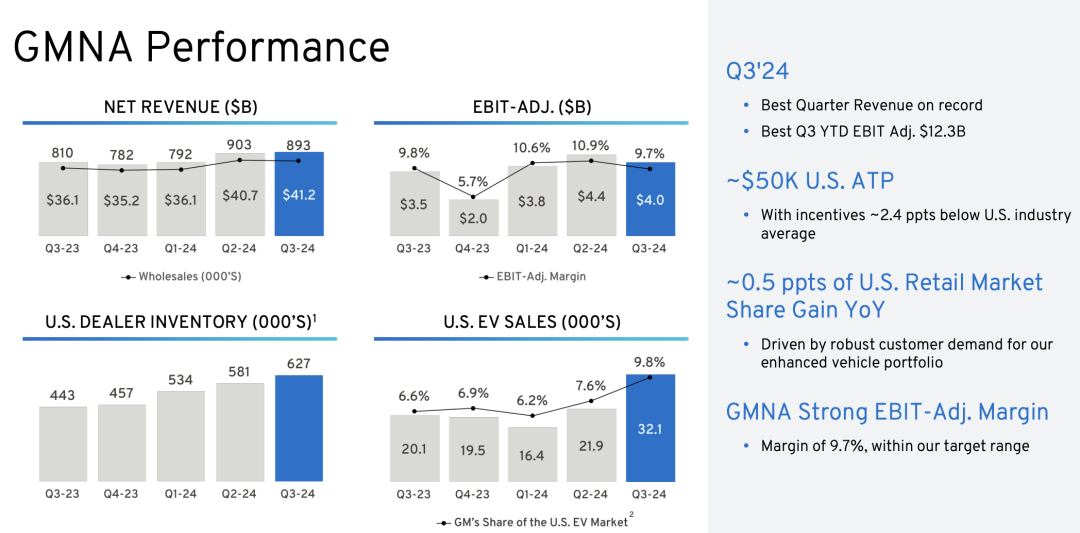

● 北美市场:燃油车强势助力盈利增长

通用汽车的核心利润来自北美市场,北美财务表现无疑是本季度最大的亮点,在北美的调整前税前利润增长了13%,达到了39.8亿美元,同时区域收入增长了14%,创下季度新高412亿美元。

北美市场的成功得益于全尺寸皮卡和中型皮卡的强劲销量,雪佛兰和GMC的全尺寸皮卡销量贡献显著(利润率较高),成为推动通用整体盈利增长的主力军。

通用汽车大型内燃机车型仍然在利润贡献方面占据主导地位。通用汽车虽然一直在讲电动汽车的故事,但是对于自己最赚钱的产品,大型跨界车和SUV车型上的更新与重新设计,提高了产品的市场吸引力,还帮助公司保持了高于行业平均的价格水平。

第三季度,通用汽车的定价策略帮助公司实现了9亿美元的收入增长,其中一半来自大型跨界车的重新设计,尤其是三排雪佛兰Traverse。

在这个领域,其实竞争对手主要是Stellantis和福特,赚钱的事情不能含糊,这点北美的管理层很清楚。现在钱都是北美来赚的,销售额其实北美也占到了(单车的收入确实在全球来比是最高的)。

面对未来燃油车和电动车并存的市场局面,通用汽车继续通过改进和升级现有车型,提高利润空间。

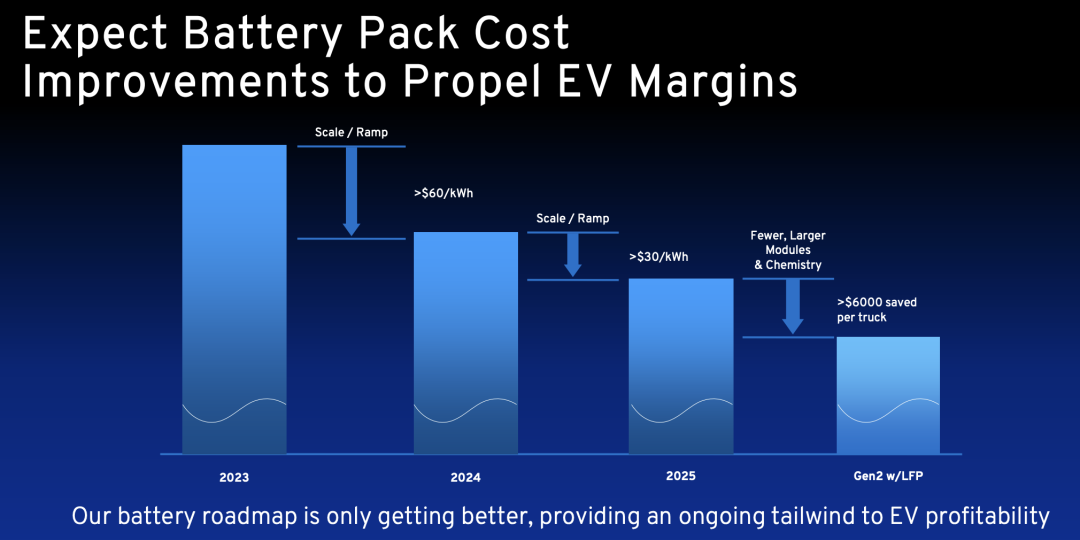

通用汽车在电动车市场的布局和投入也引起了广泛关注,通用汽车明确表达了其对电动车市场的看好,第四季度电动车业务有望实现正可变利润,电动车在运营成本上的表现将迎来新的突破,电动车产量的增加和保修成本的上升在一定程度上影响了短期盈利。

通用汽车高层明确表示,电动车领域的投资将持续进行,并将在明年进一步缩减20-40亿美元的亏损。

通过对零部件的简化和生产流程的优化,未来电动车的盈利能力将显著提升。尤其是随着新一代电池技术和模块化平台的推广应用,通用汽车有望在电动车领域实现更高的利润率。

对于通用来说,核心还是控制电动汽车的成本。

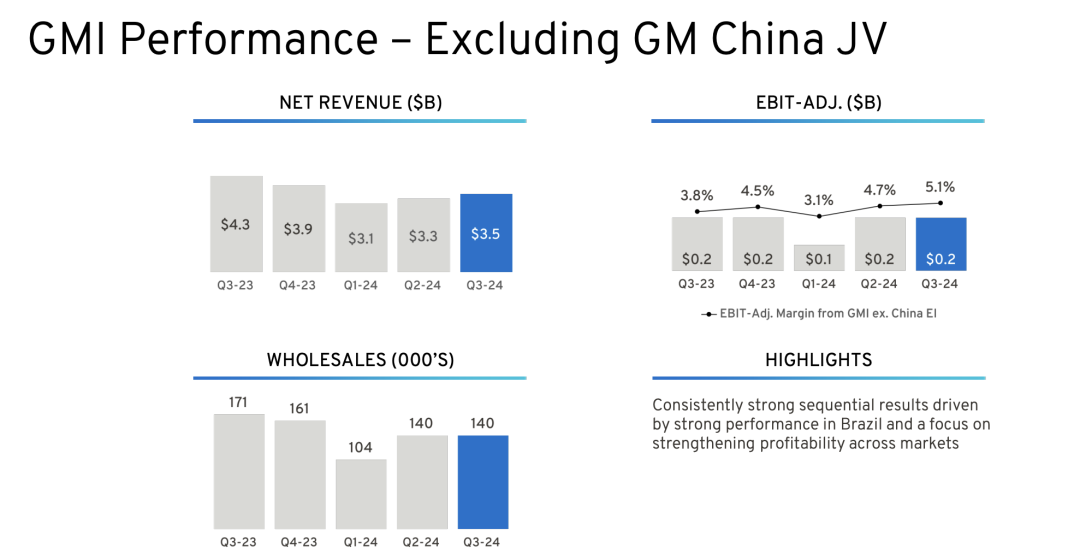

● 全球其他区域市场表现

整体GMI除了中国和除了美国的表现,卖了14万台车,收入是35亿美元,有2亿美元的经营亏损。

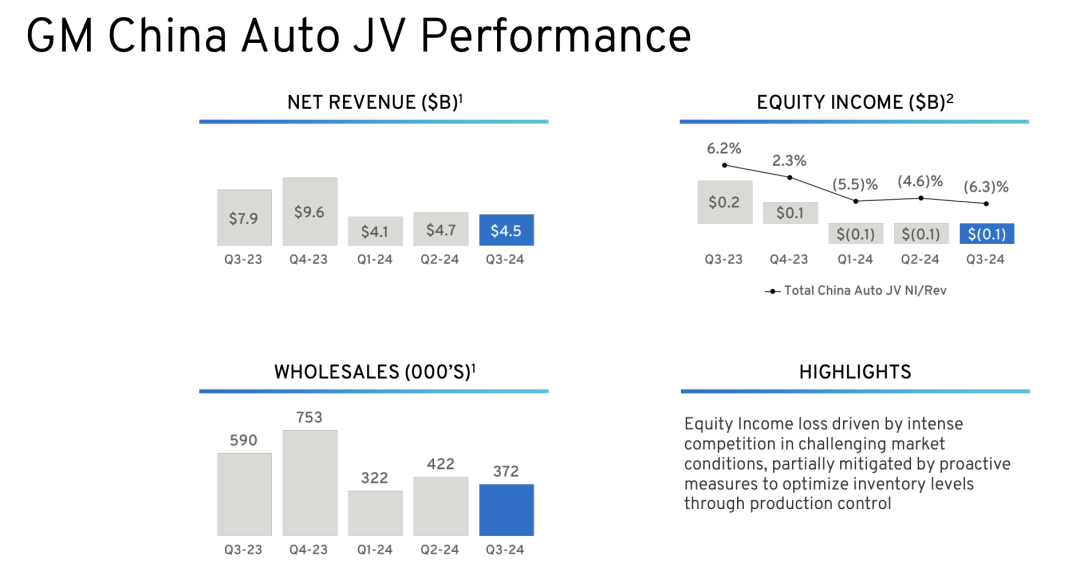

中国市场一直是通用汽车的战略重点之一,近年来由于中国本土电动车品牌的崛起和激烈的市场竞争,通用汽车在中国的市场份额出现了下滑。

通用汽车在中国的股权亏损为1.37亿美元,而去年同期为盈利1.92亿美元。随着针对中国市场的重组和调整逐步推进,第三季度的销量相比第二季度有所回升。

通过经销商库存的减少和产品结构的优化,公司在中国市场的业务已经出现了转机,通用汽车在中国市场的重心逐渐转向电动车和高端SUV车型。

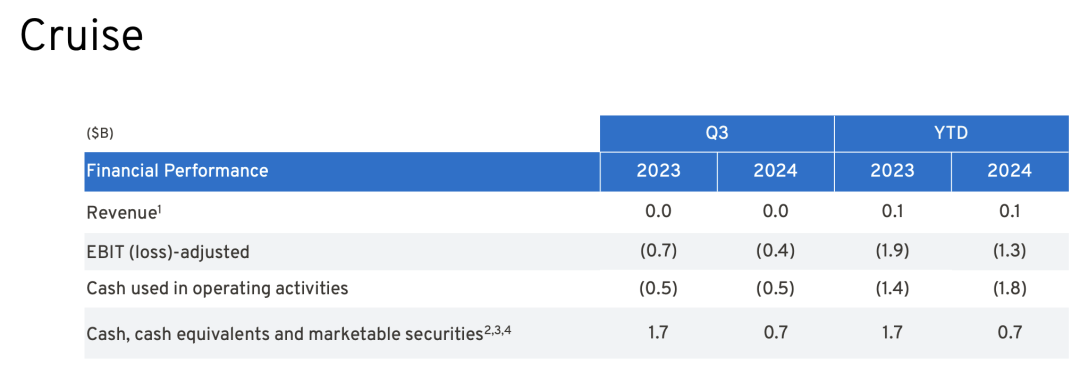

随着Cruise的缩减规模,整体的亏损收敛了。

Part 2

通用的发展和展望

第四季度的表现可能会因季节性因素和SUV车型的更替而有所疲软,全尺寸SUV车型的生产节奏调整以及季节性假期的影响,可能导致第四季度的生产天数减少,位于德克萨斯州和密歇根州的工厂也面临飓风相关的供应链中断风险,进一步加大了不确定性。

通用汽车的管理层仍然对2024年全年充满信心,玛丽·博拉强调,将继续专注于优化成本管理,提高运营效率,并通过频繁的产品更新和定价策略,保持盈利能力的稳步增长。

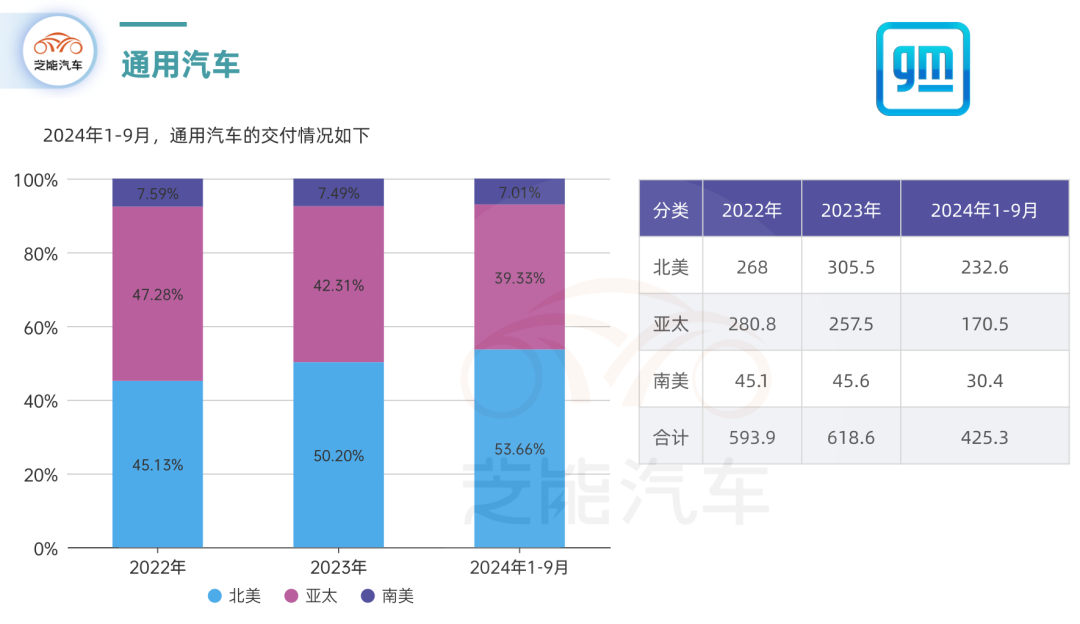

从整体的趋势来看,目前去掉中国市场的水分,通用的销售主要是在美洲(南美和北美)。

在电动车领域,通用汽车也明确表示,将继续加大投入,争取尽快实现电动车业务的全面盈利,通用汽车的电动车产品线将成为其未来发展的重要支柱,也将通过对燃油车市场的进一步深耕,确保在传统汽车领域的利润稳定。

小结

通用汽车对待油车和电动车的态度是很明确的,该赚钱一定要赚钱。

最前沿的电子设计资讯

最前沿的电子设计资讯