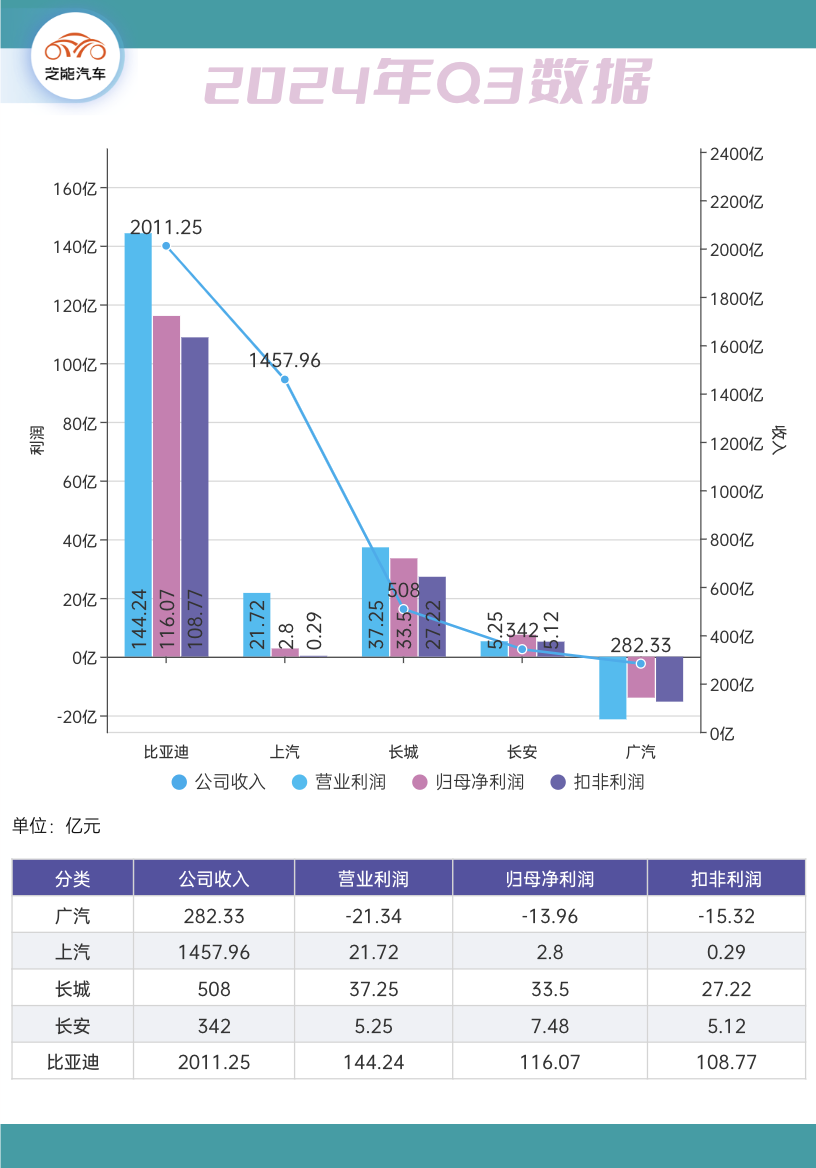

比亚迪2024年第三季度财务报告:

● 比亚迪的营业收入达到了2011.25亿元人民币,同比增长24.04%,这是公司历史上首次单季度营收突破2000亿元大关。

● 归母净利润为116.07亿元人民币,同比增长11.47%。

2024年前三个季度:

● 比亚迪实现营业收入5022.5亿元人民币,较去年同期增长18.94%。

● 净利润达到了252.38亿元人民币,同比增幅为18.12%。

比亚迪在过去一年中的稳健增长,随着市场份额持续提升,整体的经营业绩也在逐步提升。

比亚迪的关键业务指标再度超越市场预期,在汽车毛利率和单车净利润方面表现突出,同时比亚迪在研发和销售投入上创下历史新高,以支持其高端化和智能化转型。

Part 1

汽车业务毛利率再超市场预期:

销量与价格双向驱动

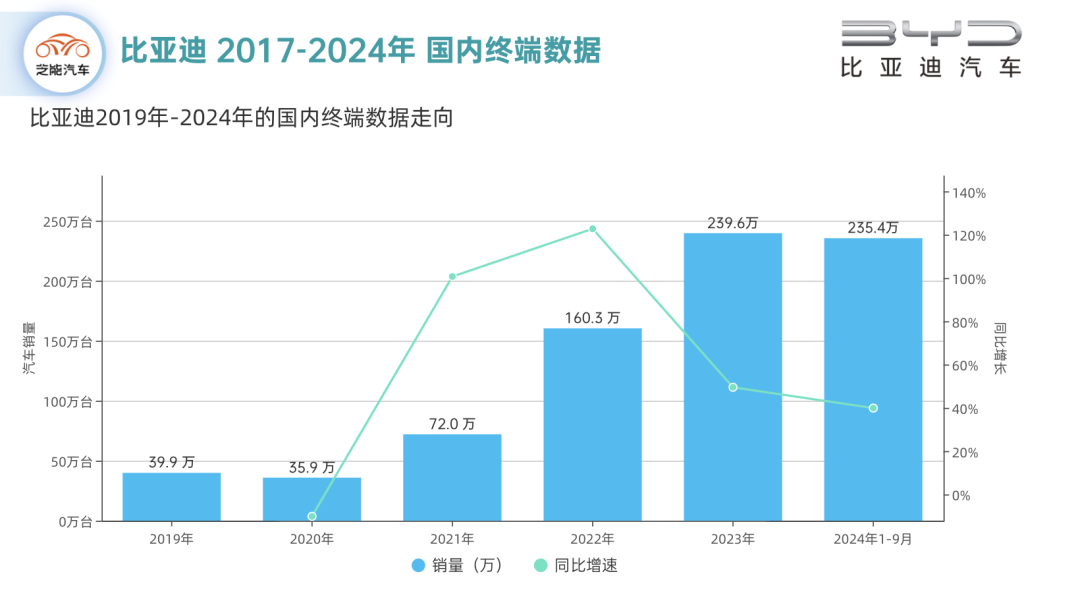

从国内的终端销量(上险数据)来看,比亚迪的数据是持续爬坡的,2024年1-9月销量为235.4万台,同比增长40%。

在批发数据来看,比亚迪10月共计销售新车502657辆,同比增长66.2%,这也是比亚迪2024年月销量首次超过50万辆。

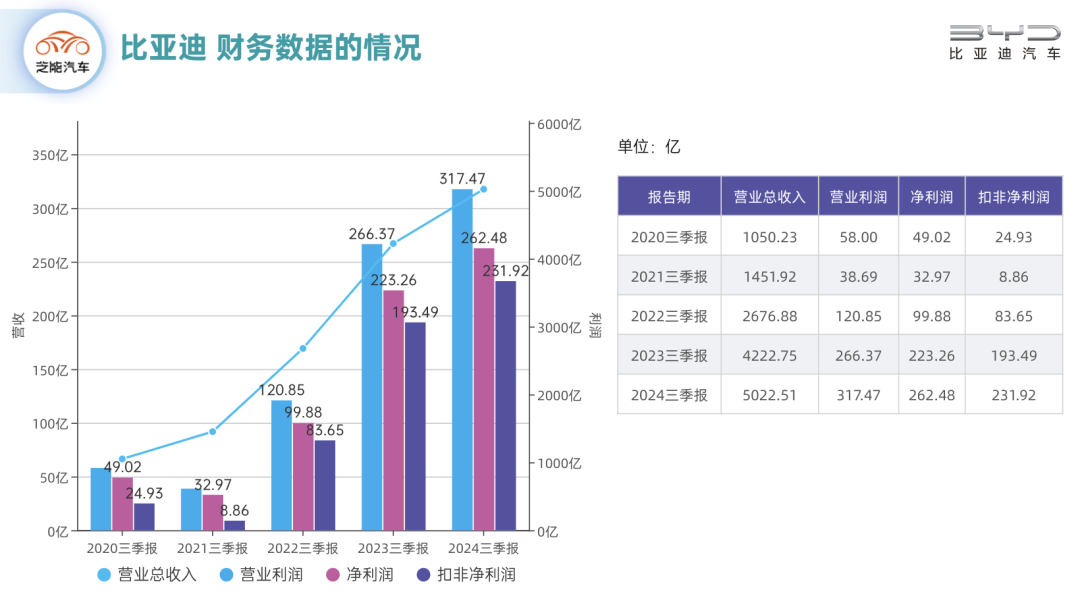

2024年前三季度(1-9月),比亚迪实现营业总收入5022.51亿元,收入增行的趋势是非常明显的,营业利润317.47亿元,净利润262.48亿元,扣除非经常性损益后的净利润为231.92亿元。

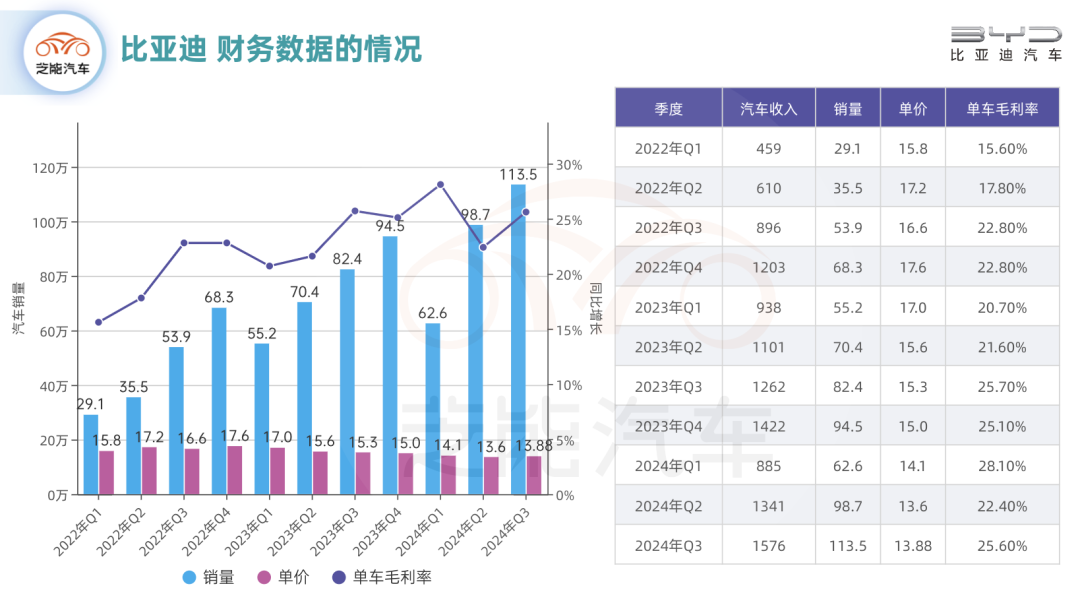

比亚迪本季度汽车业务的毛利率达到了25.6%,确实规模效应体现了在生产成本控制上的成功,也反映了其新车型带动的销量与价格上升的双重效应。

● 比亚迪的DMI 5.0插混车型开始大规模投放市场,逐渐替代了售价较低的荣耀版秦Plus和驱逐舰05。以秦L和海豹06为代表的DMI 5.0车型不仅价格更高,在性能和配置上有显著提升,受到消费者的青睐,车型结构的调整使得比亚迪的单车价格环比上升至13.88万元(含电池业务),增加了0.3万元。

● 比亚迪的主力走量车型宋Plus和宋Pro也实现了小幅提价,进一步推动了单车平均售价的上升。

● 碳酸锂等电池原材料价格有所下滑,降低了比亚迪在电动车制造中的成本压力。

随着DMI 5.0车型销量的提升,比亚迪的规模效应愈加显著,带动了单车的摊销成本下降。

Part 2

比亚迪的发展展望

展望四季度,比亚迪的销售前景仍然乐观,预计比亚迪四季度销量将在150万至160万辆之间,10月订单量有博主爆料超50万辆的基础之上。

● 比亚迪未来的挑战销量能否持续超出市场预期;

● 比亚迪腾势、方程豹和仰望的高端化,是否能在智能化推行后有好的结果;

● 海外扩展的进展能否突破市场预期。

本季度比亚迪的研发费用达到137亿元,环比增长了47亿元,创下历史新高,高研发投入是为了砸钱做高端化。高端化车型的技术升级,包括腾势品牌的易三方平台的开发,以提高高端车型的竞争力。● 在智能化上,比亚迪不断加大投入以弥补其在高端混动车型上的短板。

比亚迪计划在今年11月推出自主研发的算法,并在明年中旬全面实现全场景智能驾驶功能,甚至将高阶智能驾驶技术下放到10-20万元级别车型,实现智能驾驶技术的普及化。有博主爆料智能驾驶普及是围绕5R12V来进行的。

● 在高端化方面,比亚迪正在通过腾势、仰望及方程豹等品牌构建其高端市场形象,以对抗华为、理想等竞争对手;

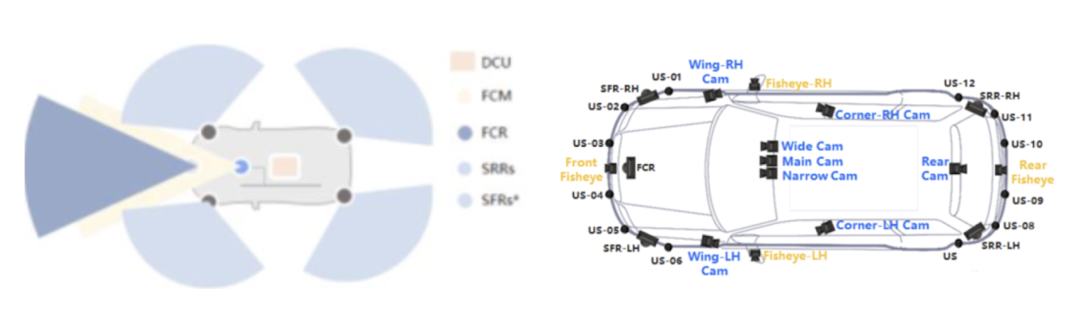

◎ 毫米波雷达:1颗FCR,2颗SRRs和2颗SFRs,使用五颗毫米波雷达。

◎ 12V使之摄像头,是指感知核心3V+4V+1V+4V。

◎ 三目前视摄像头(主摄像头基础上增加广角和窄角)。

◎ 4颗侧视摄像头和1颗后视摄像头。

◎ 4颗鱼眼摄像头。

● 在海外扩展方面,比亚迪的全球化战略正稳步推进,特别是在欧洲市场和东南亚市场的布局,这些还是决定了海外市场的拓展可能性。

小结

最前沿的电子设计资讯

最前沿的电子设计资讯