2024年10月,德国汽车市场的回暖带来了一丝鼓舞,德国市场共售出23.2万辆新车,同比增长5.9%与疫情前的2019年10月相比,销量依然低了18.5%。

年初至今的数据也显示出市场仍处于微弱下降趋势,同比下滑0.4%,德国汽车市场2024年1-10月总销量为234.8万辆,与2019年同期相比下跌22.3%。

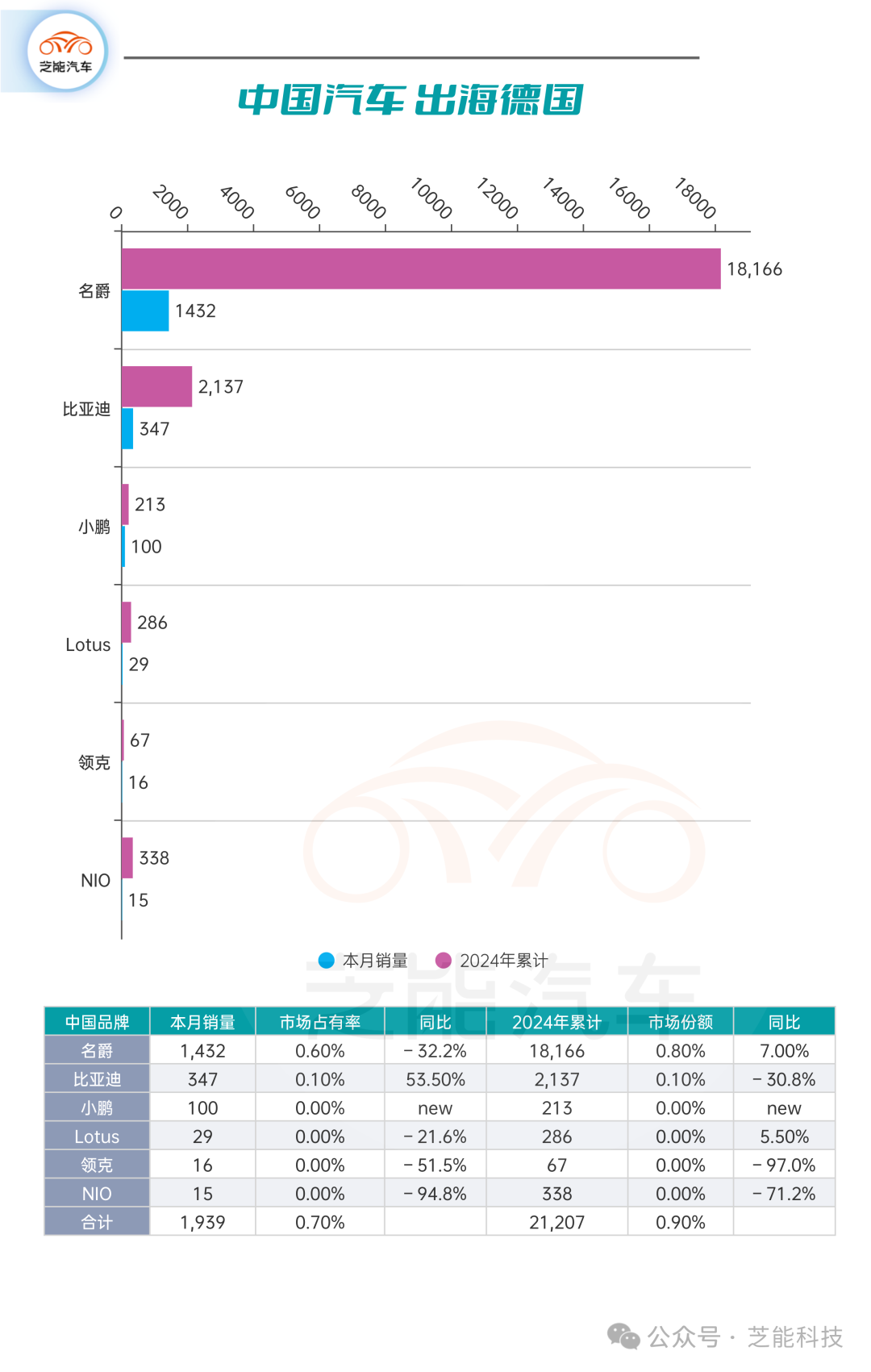

中国电动车品牌在德国市场的份额依然相对较低,具体来看:

● 名爵(MG)是本月销量最高的中国品牌,销量达1,432辆,占市场份额的0.6%,但同比下滑32.2%。

● 比亚迪则凭借347辆的销量,同比增长53.5%,逐渐扩大其影响力。

● 相较而言,小鹏和NIO的表现则不甚理想,小鹏销量为100辆,而NIO仅为15辆,同比暴跌94.8%。

大众逆势反弹,

品牌格局波动明显

在德国市场上,纯电动汽车的表现不尽人意。

● 10月销量同比下降4.9%至35,491辆,占比从去年同期的17.1%降至15.3%。

● 年初至今,BEV累计销量为311,881辆,同比下降26.6%,市场份额从去年的18%降至13.3%。

这表明德国消费者对电动车的需求正在趋缓,市场对电动车补贴政策的依赖性愈发显著。整体来看,电动车的销量下滑与政策补贴的调整、充电基础设施的局限以及消费市场的保守情绪密不可分。

在10月的品牌销量榜中:

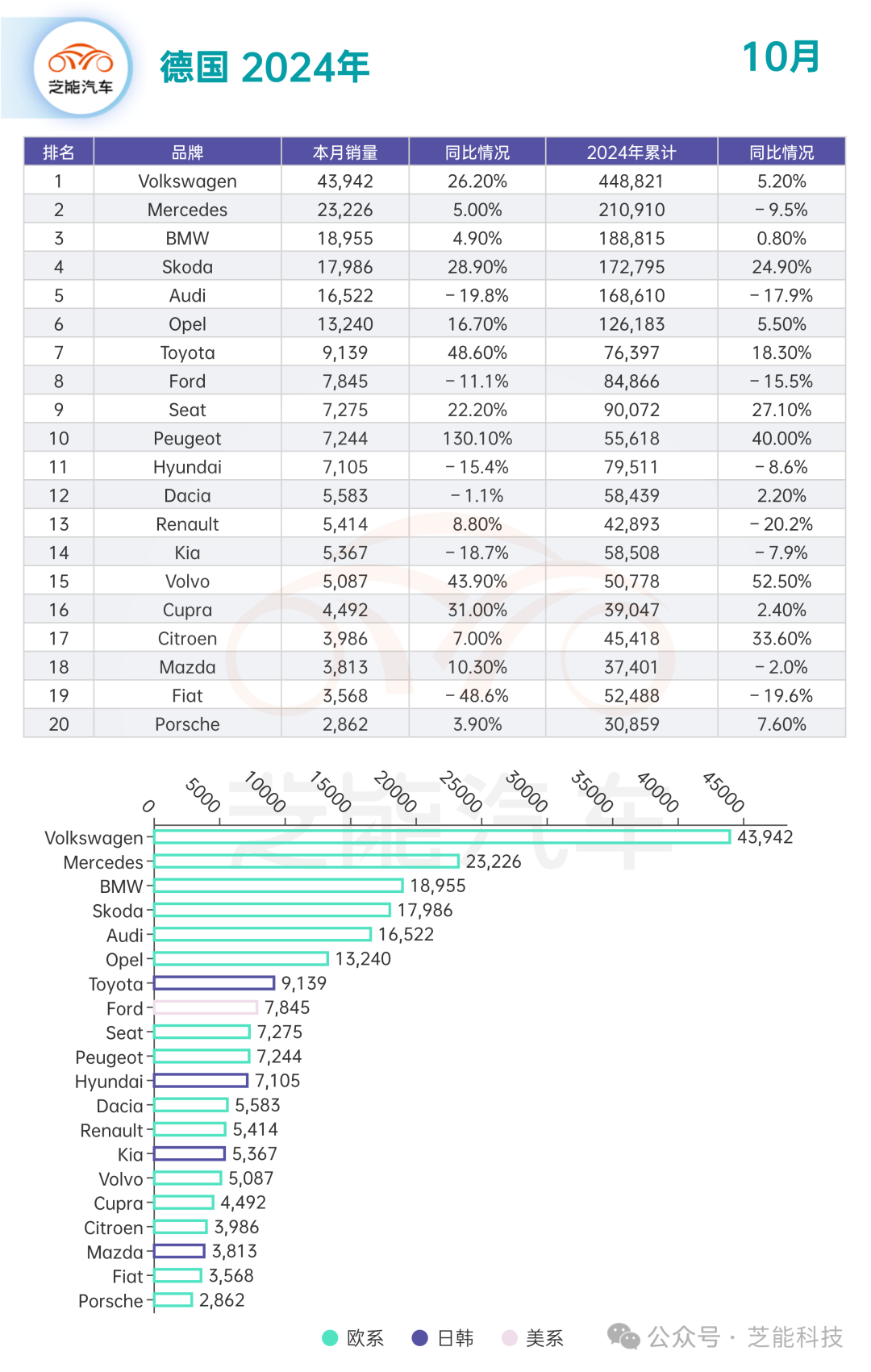

● 大众成为最大赢家,同比增长26.2%,市场份额达18.9%,与年初至今的19.1%持平。

大众品牌在经历了去年同期的低迷后重获市场青睐,这得益于其多款主力车型的热销,如高尔夫、Tiguan和T-Roc等经典车型的出色表现。这一市场份额的提升也反映了大众在产品更新与销售策略上的成功。

● 梅赛德斯(+5%)同样表现稳健,市场份额达到10%,为自今年1月以来的最高值。其在高端细分市场的竞争力依然保持优势。

● 斯柯达(+28.9%)是前六大品牌中表现最强的品牌,位列第四,显示出德系汽车市场对性价比车型的需求仍然旺盛。

● 值得关注的是丰田和标致,两者分别增长48.6%和130.1%,其中标致的增幅创下前30名品牌中的最高值。标致通过引入更多符合欧洲市场需求的车型而获得成功,这也为法系车在德系市场的崛起提供了新的参考案例。

● 奥迪(-19.8%)则持续走低,排名跌至第五,显现出其在豪华市场上面临的压力。其电气化战略虽然有所推进,但未能有效拉动市场份额。

中国品牌在德国市场表现不佳的原因在于其品牌认知度、售后服务及产品定价策略仍需要进一步优化。

此外,欧洲市场对本土品牌的忠诚度较高,法规壁垒及成本压力也对新兴品牌进入市场形成制约。

车型表现:

大众高尔夫重夺榜首,

电动车仍需努力

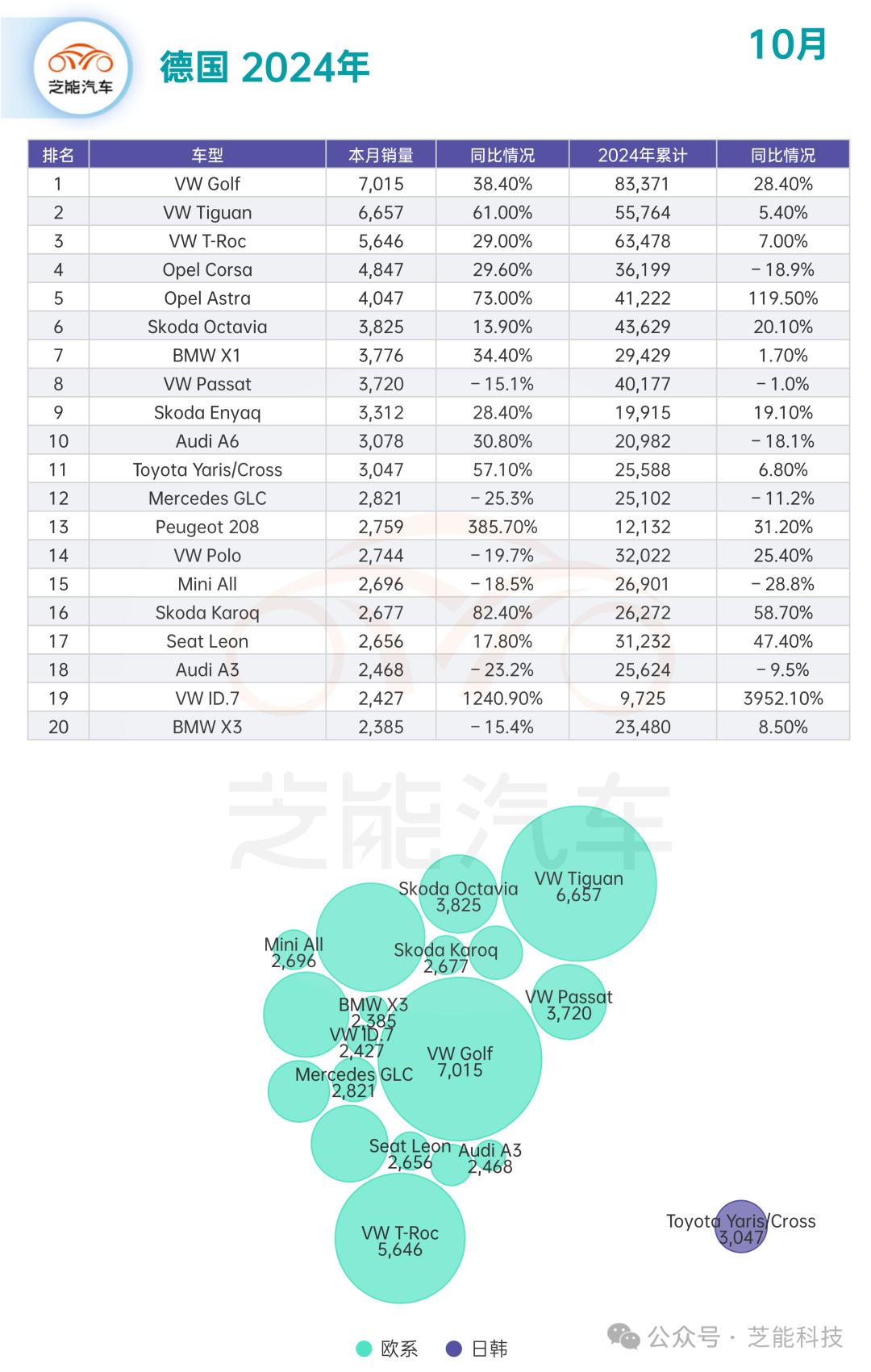

10月车型榜单中:

● 大众高尔夫以38.4%的增长重回榜首,这款标志性的紧凑型车依然是德国市场上的明星产品。尽管如此,高尔夫的市场份额与2019年相比依然有较大差距,年初至今的份额仅为3.6%。

● 大众Tiguan尽管本月跌至第二位,但同比增幅仍高达61%。

● T-Roc同样不容小觑,其10月销量同比增长29%,攀升至榜单第三位。

● 欧宝Corsa和Astra表现出色,分别位列第四和第五位,销量增幅分别为29.6%和73%。

● 宝马X1也强势上升至第七位,这是其今年以来的最佳排名。

● 斯柯达Enyaq再度跻身前十,其作为斯柯达旗下的纯电动车代表,已逐渐获得德国消费者的认可。

在其他品牌中:

● 丰田雅力士/Cross在本月也有不错表现,同比增长57.1%,达到近一年来的最高排名。

● 而标致208的销量暴增385.7%,创下该品牌近七年来的最佳表现,显示出紧凑型车在当前经济环境下的高需求。

值得一提的是,大众ID.7成为前20名中的新星,其销量同比飙升1240.9%,表明消费者对大众电动车型的接受度正逐步提升。

德国汽车市场的趋势或将继续呈现两极分化,电动车销量在10月下滑,但从长期来看,随着更多电动车型的推出、充电设施的不断完善,以及欧洲多国对燃油车的禁售令逐步临近,电动车市场仍有望复苏并重拾增长。

另一方面,传统燃油车市场的回暖也证明了消费者的需求仍然较为多样化,而混动车型在满足环保和实用需求的双重要求下,可能会在未来占据更多市场份额。

对于中国品牌来说,如何适应欧洲市场的竞争环境和法规要求至关重要,若能提升品牌认知度、加大产品线的投入以及优化售后服务体系,中国品牌有望逐步在德国市场站稳脚跟。

最前沿的电子设计资讯

最前沿的电子设计资讯