3kCednc

2024年10月欧洲汽车整体销量变化不一样,但是欧洲新能源汽车市场确实是很疲软。3kCednc

我们从月度跟踪的角度来看,确实是看不到欧洲消费者积极支持的样子,虽然欧洲车企很努力,但是没有效果,现在欧洲只能靠挪威的超高渗透率来说事了。3kCednc

3kCednc

3kCednc

3kCednc

3kCednc

销量数据解析:波动的市场环境3kCednc

总体销量与波动3kCednc

2024年销量数据表明,欧洲主要市场的汽车销量分化比较严重。3kCednc

整体来看:3kCednc

● 英国销量为14.43万辆,环比下降47.6%,

● 法国销量为13.55万辆,环比下降2.5%。

● 相比之下,德国表现较为稳健,总销量达到23.2万辆,环比增长11.1%,同比增长6.0%。

欧洲五大市场,德国、英国、法国、意大利和西班牙表现在意料之中!3kCednc

3kCednc

3kCednc

新能源汽车销量分布3kCednc

新能源汽车销量在欧洲市场呈现两极化趋势。以下是主要国家的表现:3kCednc

● 挪威依然是电动车市场的领先者,总销量11,040辆,渗透率达到95.6%,其中纯电动汽车(BEV)占据了绝大多数市场份额(10,862辆)。

● 德国以54,828辆的销量位居榜首,环比增长11.0%,其中BEV占比65%,虽然德国没补贴了但是欧洲最大的市场整体的需求还算稳定。

● 英国销量43,634辆,环比下降46%,但同比增长14.1%,表明市场有复苏潜力。

● 法国销量为31,171辆,同比下降22.9%,政策调整后市场需求的下滑。

3kCednc

3kCednc

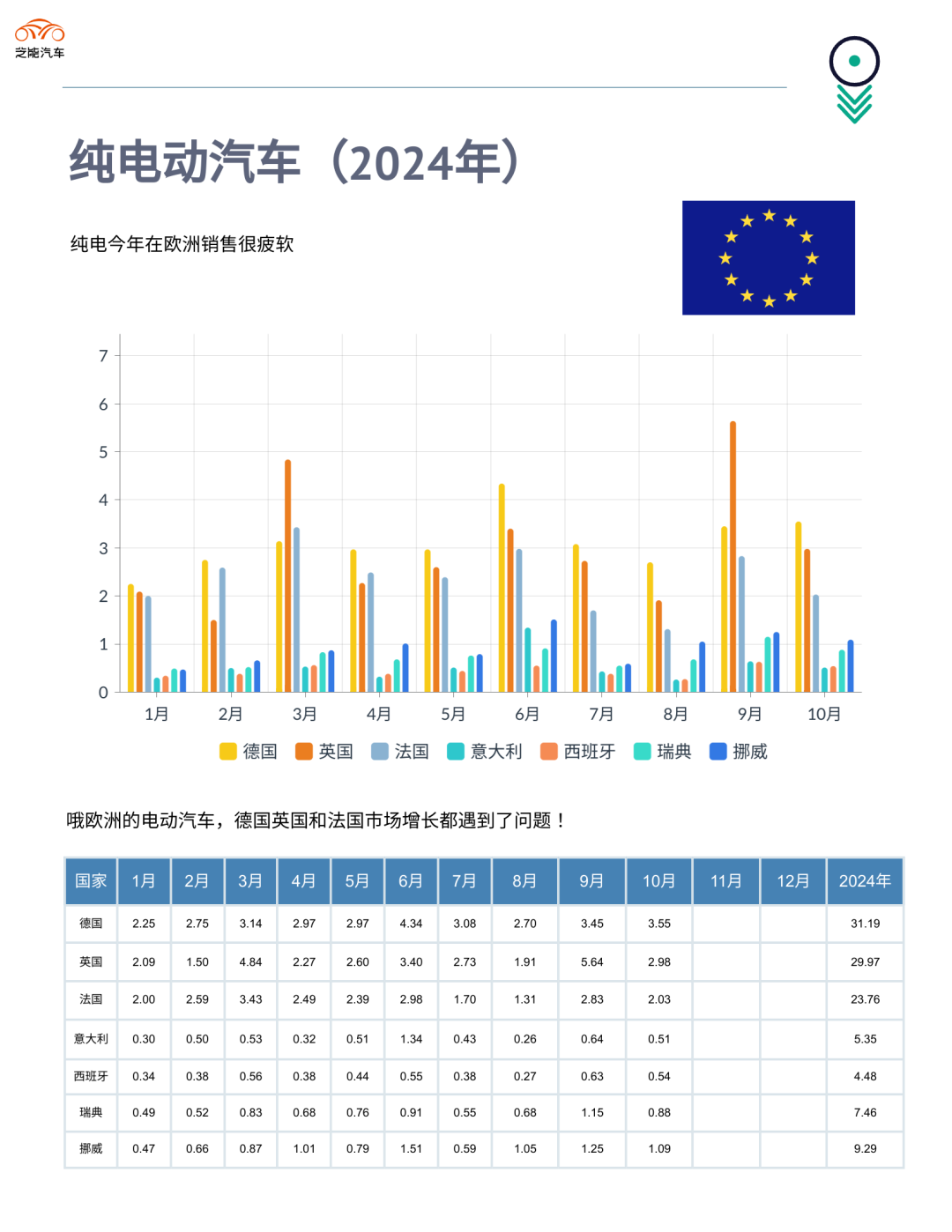

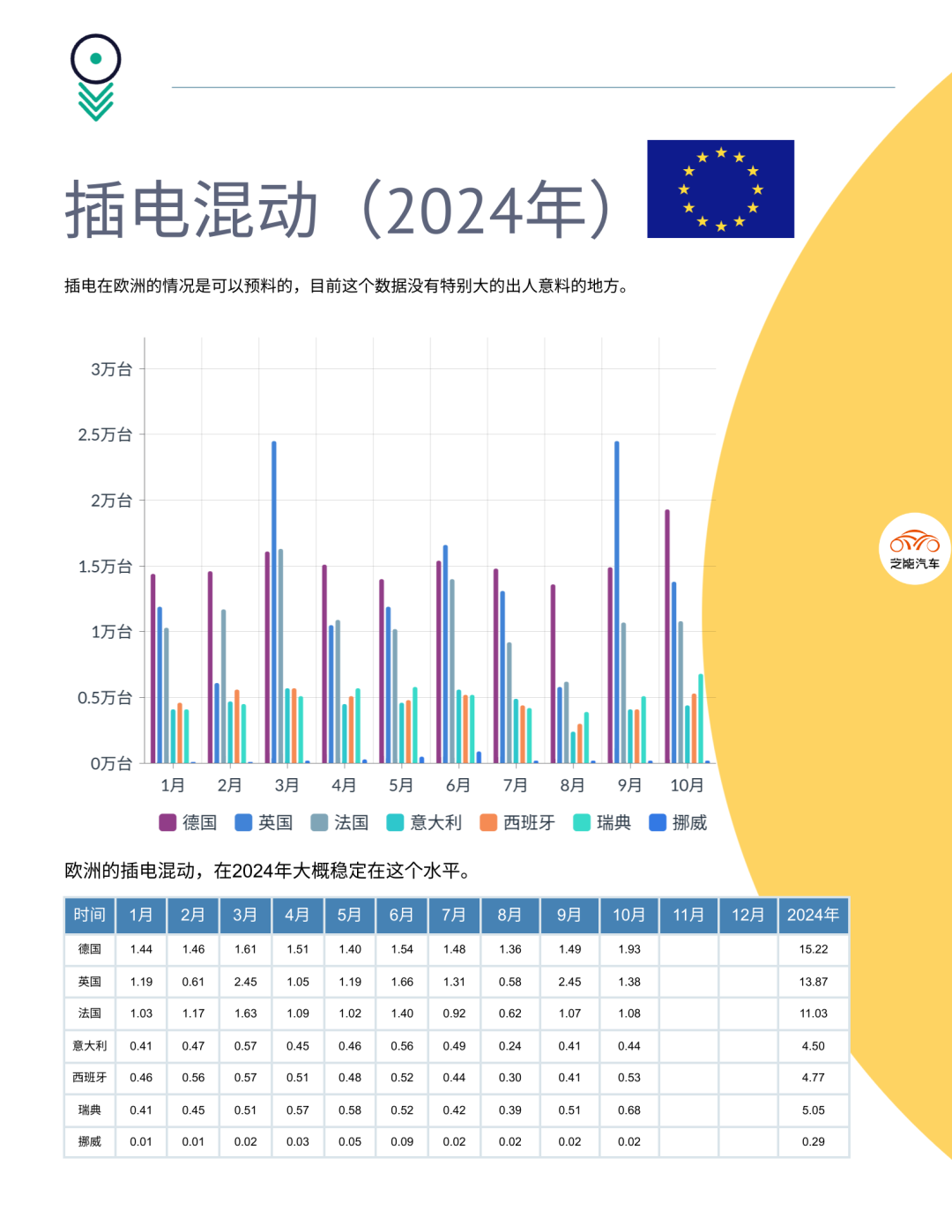

● 德国纯电动销售 3.55 万台、插电混动 1.93 万台,市场规模较大;

● 英国纯电动 2.98 万台领先,插电混动 1.38 万台;

● 法国纯电动 2.03 万台、插电混动 1.08 万台;

● 意大利两者销量相对低,纯电动 0.51 万台、插电混动 0.44 万台;

● 西班牙纯电动 0.54 万台、插电混动 0.53 万台;

● 瑞典纯电动 0.88 万台、插电混动 0.68 万台;

● 挪威纯电动突出,达 1.09 万台,插电混动仅 0.02 万台。

3kCednc

3kCednc

3kCednc

3kCednc

渗透率分析:3kCednc

新能源汽车的未来潜力3kCednc

在欧洲多国的新能源汽车渗透率情况中,各国纯电和插电渗透率呈现出不同特点。3kCednc

● 挪威纯电渗透率高达 90.83%,遥遥领先,插电渗透率则相对较低为 1.67%;

● 瑞典纯电渗透率为 35.20%,插电渗透率 27.20%,整体新能源渗透率较高;

● 英国纯电渗透率 20.69%,插电渗透率 9.58%,在新能源发展方面也较为积极;

● 德国纯电渗透率 15.30%,插电渗透率 8.32%,补贴退坡以后下降很明显

● 法国纯电渗透率 12.23%,插电渗透率 6.51%;

● 西班牙纯电渗透率 6.51%,插电渗透率 6.39%;

● 意大利纯电渗透率 4.05%,插电渗透率 3.49%,相对处于较低水平。

整体来看,北欧国家挪威和瑞典在新能源汽车转型进程中较为领先,西欧国家没有补贴就不行了。3kCednc

3kCednc

3kCednc

3kCednc

3kCednc

挪威和瑞典的高渗透率得益于长期的免税、补贴和免费充电政策,这与德国、法国等市场政策的波动形成鲜明对比。3kCednc

充电设施的完善程度直接决定了电动车市场的接受度。例如,挪威和瑞典的高渗透率与其发达的充电网络密不可分,而意大利仅4.05%的纯电渗透率则反映了其基础设施的薄弱。3kCednc

高油价和能源危机使电动车更具吸引力,这在挪威和英国等国表现尤为明显,高通胀也抑制了部分消费者的购车意愿,尤其是在法国和西班牙。3kCednc

3kCednc

3kCednc

欧洲新能源汽车市场今年的总体表现比较一般,我们持续跟踪来看吧。3kCednc

责编:Ricardo

最前沿的电子设计资讯

最前沿的电子设计资讯