蔚来汽车发布了2024年第三季度财报,从销量到收入均总体来看还是不错的,毛利率因降本略有回升,但单车售价在激烈的竞争中呈下滑趋势,在乐道L60销量上扬的同时,蔚来正通过新品布局和技术革新,为2025年45万台的销量目标铺路。

李斌在Q3财报电话会上详细阐述了公司未来产品战略和市场布局。蔚来品牌将通过新平台升级与多款新车型发布进入全新产品周期,同时旗下子品牌乐道和萤火虫也将推出多款新车,进一步扩展市场覆盖。

我们通过核心财务数据、销量分析及未来展望,来探讨和解析蔚来的现状与战略方向。

蔚来汽车三季度财报回顾:

核心财务与销量数据解析

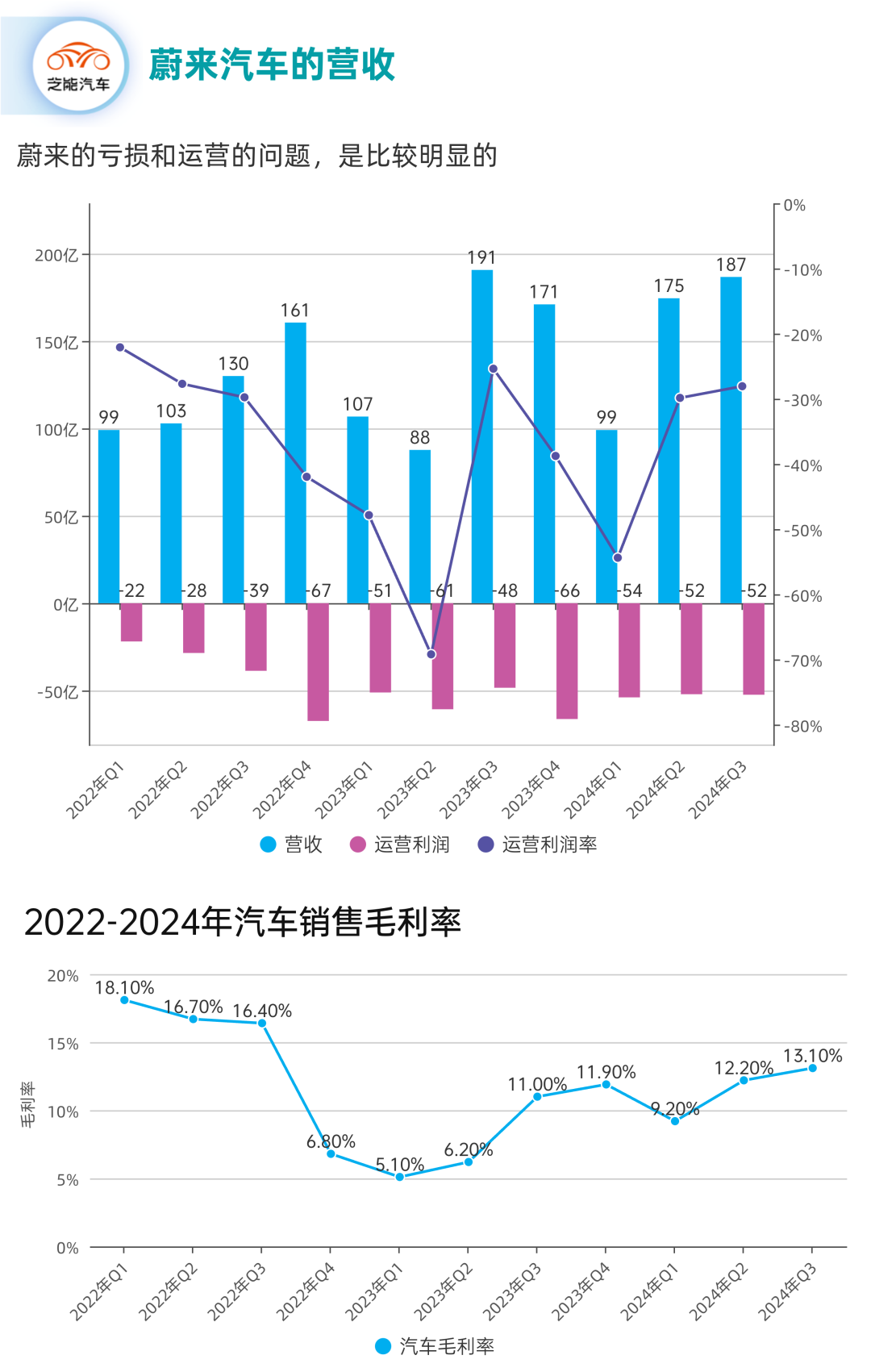

蔚来2024年第三季度的汽车毛利率环比上升0.9个百分点,达13.1%,符合市场预期。

毛利率回升的主要原因包括:

● 成本端下行:碳酸锂价格和电池成本的下降,为单车成本带来约0.5万元的削减。

● 规模效应释放:季度销量达6.2万辆,环比增长8%,摊薄了固定成本。

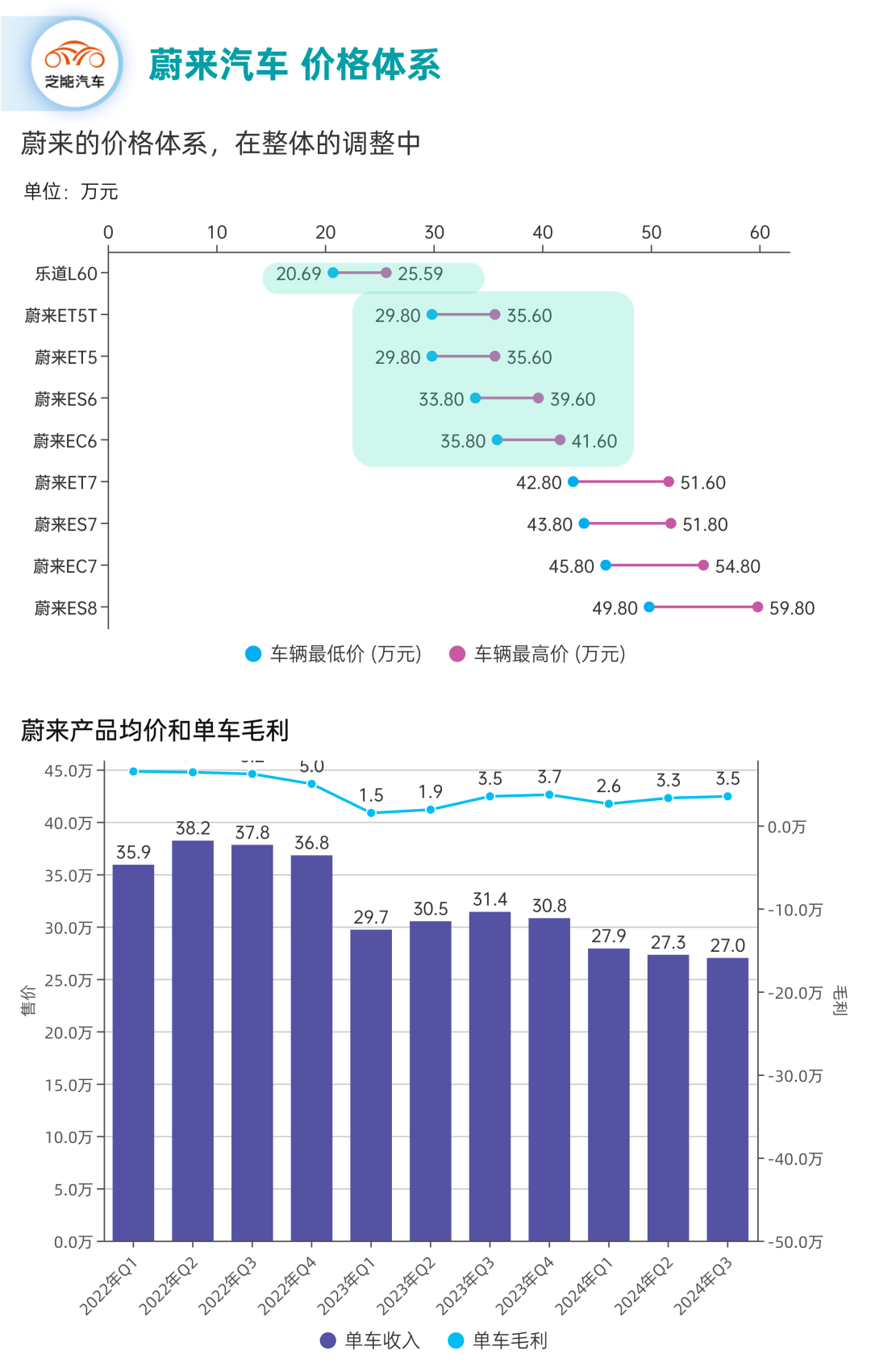

蔚来目前的单车售价不升反降,从第二季度的27.3万元下降到27万元(单车毛利3.5万元),蔚来主品牌在三季度激烈的价格竞争中,持续加大的促销力度,包括现车补贴和选装基金等,新款车型占比上升,但促销对整体单车经济造成了压力。

三季度的销管费用高达41亿元,比市场预期多出2亿元,降本措施初见成效,但开店扩张和营销投入依然是蔚来当前阶段的重负。蔚来Q3自由现金流转正至56亿元,账面现金及等价物增加至422亿元。

主品牌与乐道双线表现分化,这里确实是环境客观造成的:

● 主品牌NIO(29.8万起):销量环比略增,但月均销量从2万辆下滑至1.75-1.9万辆,促销力度加大,高端化30万的价格纯电确实是销售起来很需要努力。

● 乐道L60(20.69万起):作为蔚来的第二品牌,凭借14-15万元的低起售价和BaaS模式累计大定突破4万辆,四季度预计将为蔚来贡献显著增量。

蔚来展望:

增长路径与战略规划

蔚来四季度销量指引为7.2-7.5万辆,NIO主品牌销量在目前销售压力是客观存在的,乐道L60预计贡献约2万辆销量,使蔚来的整体增长曲线有所改善。

按照这个收入/数量,我们可以折算出单车售价环比下降至24万元,受低价车型占比上升和促销力度进一步加大的影响。

蔚来在电话会议中预期明年销量增长至45万台,相较市场预期的34.5万台显得激进,新品规划或将为其目标提供支撑:

● 蔚来主品牌升级:2蔚来品牌将从2025年起切换至新平台NT3.0架构,首款车型ET9将率先上市,随之而来的是新产品的发布和现有车型的改款。

新平台的引入预示着技术水平的全面提升,为用户提供更智能化、更高性能的驾乘体验。ET9作为蔚来品牌的旗舰轿车,承担着强化品牌高端形象的重要任务,为蔚来品牌毛利率目标的达成提供了技术支撑。

● 第二品牌乐道扩展:继L60后,乐道计划推出两款SUV,包括大五座和六七座车型,以直接对标理想L7和L8。

李斌强调乐道产品将具备价格优势和技术创新,“换电县县通”计划和渠道扩展将进一步提升乐道品牌的市场接受度,乐道L60当前的产能爬坡节奏略低于预期,其交付量目标到明年3月为2万台,对乐道销量增长形成一定挑战。

● 萤火虫战略:低价车型预计起售价14-15万元,萤火虫品牌的新品交付计划将补足蔚来在紧凑型或经济型电动车市场的布局,利用其精准的市场定位和价格优势,吸引预算有限但对电动车感兴趣的消费者,从而为蔚来整体销量增长提供增量支持。

李斌对蔚来明年实现100%销量增长的信心来自三个方面:产品周期的更新、品牌矩阵的扩张以及新技术的引入。

全新的产品线为品牌注入活力,而乐道与萤火虫的新品则拓宽了蔚来的消费群体。

同时,蔚来逐步完善换电网络,增强了用户粘性,也使蔚来能够进一步渗透到二三线城市市场,形成规模效应。蔚来坚持高端服务与换电网络结合,通过构建独特补能体系,为用户提供价值增值服务,技术领域的持续投入,将为品牌差异化竞争提供支撑。

蔚来对明年品牌毛利率定下20%的目标,较当前的13.1%显著提升,依赖于规模效应的释放和技术成本的摊薄,900V快充技术和椰子电池系统的应用提升了产品性能,对生产成本控制提出更高要求。在扩大销量的同时,进一步优化供应链管理和生产效率,以实现毛利率的改善目标。

李斌哥终于给出蔚来盈利的目标,蔚来会以 2026 年全年盈利为目标来开展工作!

小结

蔚来的发展正处于十字路口,主品牌销量压力,映射出高端电动车市场的激烈竞争,乐道L60的爆款表现和2025年多品牌战略规划,在为未来努力构建核心竞争力。

芝能汽车将持续关注蔚来的未来发展,并为读者带来更多深入解读。

最前沿的电子设计资讯

最前沿的电子设计资讯