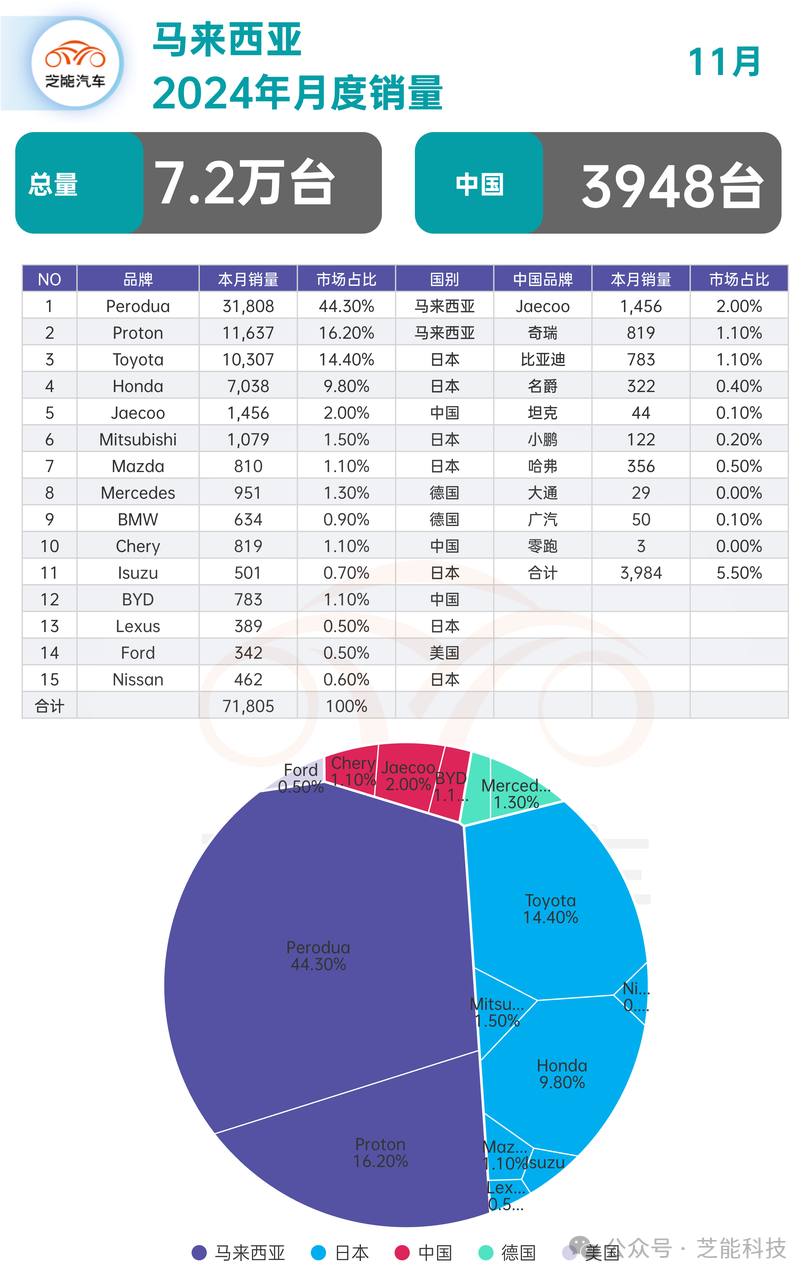

2024年11月,马来西亚汽车市场共售出71,818辆新车,年初至今销量达到771,863辆。整体市场格局较为稳定。

● 其中本土品牌Perodua继续保持绝对领先地位,市场份额高达44.3%,销量31,808辆。

● Proton以11,637辆占16.2%的份额位居第二,

● Toyota以10,307辆紧随其后,占比14.4%。

● 中国品牌表现出色,

◎ 其中Jaecoo以1,456辆占据2%的份额,位列第五。

◎ 奇瑞和比亚迪分别以819辆和783辆销量进入前十,

◎ 哈弗本月销量为356辆,上升至第15位。

整体来看,中国品牌正以逐步渗透的策略赢得更多关注。

销量概况:

动力总成与品牌竞争

从市场情况看,马来西亚市场依然以内燃机车型为主流,混合动力和纯电动车的市场占有率逐步上升。BYD和特斯拉等电动车品牌的持续发力,加速了消费者对新能源车型的接受度。

品牌销量情况

● 本土品牌表现稳定

◎ Perodua:销量31,808辆,占比44.3%,继续稳居市场第一。

◎ Proton:销量11,637辆,占比16.2%,以性价比高的车型在中低端市场具有竞争力。

● 日系品牌保持优势

◎ Toyota:销量10,307辆,占比14.4%,Hilux和Vios等经典车型贡献显著。

◎ Honda:销量7,038辆,占比9.8%,HR-V、City和Civic等车型保持热销。

● 中国品牌稳步上升

◎ Jaecoo:以1,456辆销量进入第五,成为中国品牌的代表。

◎ Chery:销量819辆,瑞虎系列表现亮眼。

◎ BYD:销量783辆,Atto 3等车型吸引关注,成功跻身前十。

◎ Haval:本月销量356辆,排名第15位,展现强劲的增长潜力。

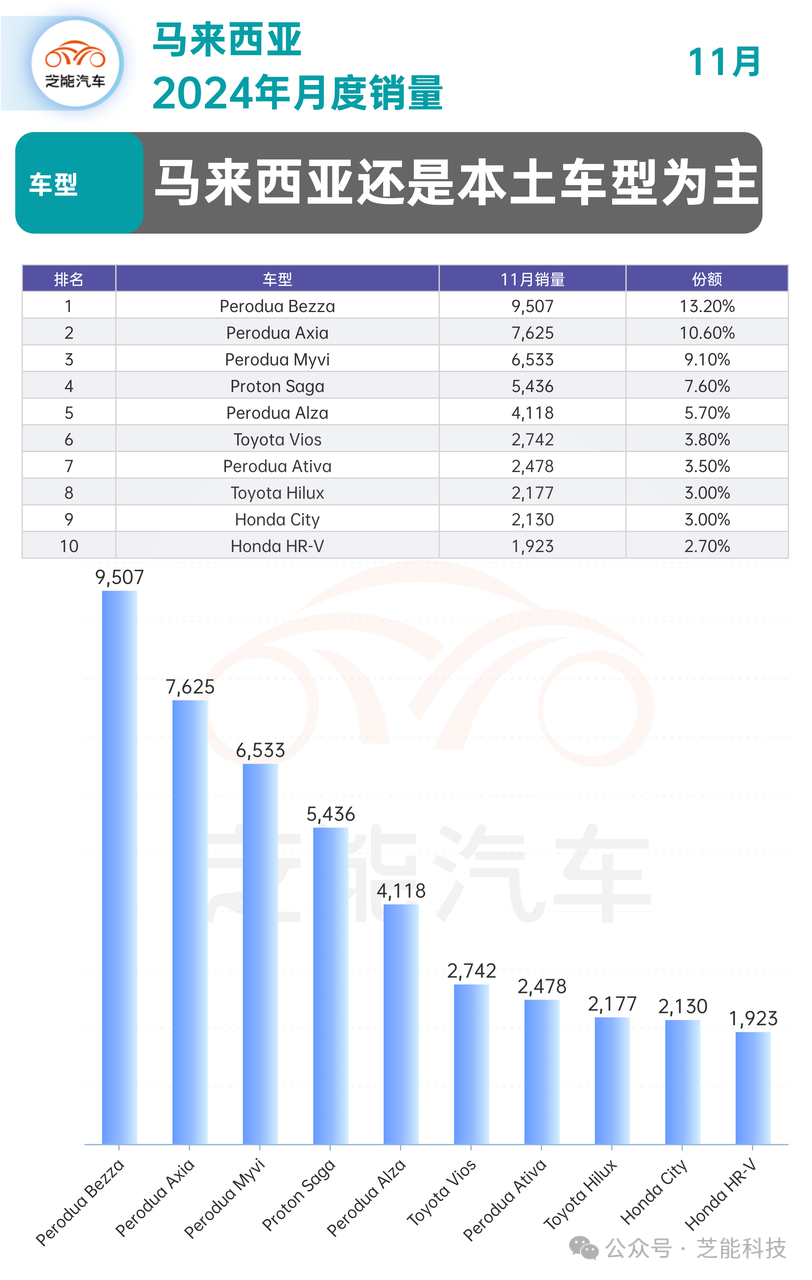

车型竞争格局分析

● 在车型竞争格局方面:

◎ 本土品牌如Perodua和Proton凭借其高性价比和实用性,在畅销车型排行榜上占据主导地位。

◎ Perodua Bezza、Axia和Myvi分别以13.2%、10.6%和9.1%的市场份额位列前三甲,

◎ 而Proton Saga则以7.6%的份额紧随其后,这不仅巩固了Perodua在经济型市场的领导地位,也进一步增强了Proton在低端家用车市场的存在感。

◎ 与此同时,日系品牌如Toyota依然保持着强劲的竞争态势,Hilux和Vios稳居畅销榜前十,彰显出日系车在品质和品牌效应上的持久吸引力。

◎ 相比之下,中国品牌的市场表现稍显逊色,仅有Jaecoo J7挤入畅销榜第13位,但这也标志着中国品牌正在逐步提升其市场影响力。

● 从整体竞争格局来看,马来西亚汽车市场呈现出明显的分层特征:

◎ 本土品牌牢牢把控着超过六成的经济型市场份额;

◎ 日系品牌依靠其一贯的品质和品牌形象,在中高端市场保持稳固地位;

◎ 而中国品牌则主要聚焦于中低端市场,通过提供具有竞争力的价格和新能源技术优势来吸引消费者。

例如,BYD等中国品牌正利用其在新能源领域的技术积累迅速打开市场,同时,它们还通过更贴合年轻一代审美的差异化设计来增强产品吸引力。

然而,中国品牌也面临着一些挑战,包括较低的品牌认知度以及相对不足的售后服务网络,这些都是未来需要着力改善的地方,以便更好地赢得马来西亚消费者的信任和支持。

最前沿的电子设计资讯

最前沿的电子设计资讯