芝能汽车出品

芝能汽车出品

2024年对于全球汽车产业而言是充满挑战的一年,博世(Bosch)作为行业巨头亦难以独善其身。

在全球经济增长放缓、行业变革加剧以及能源价格上涨等多重不利因素影响下:

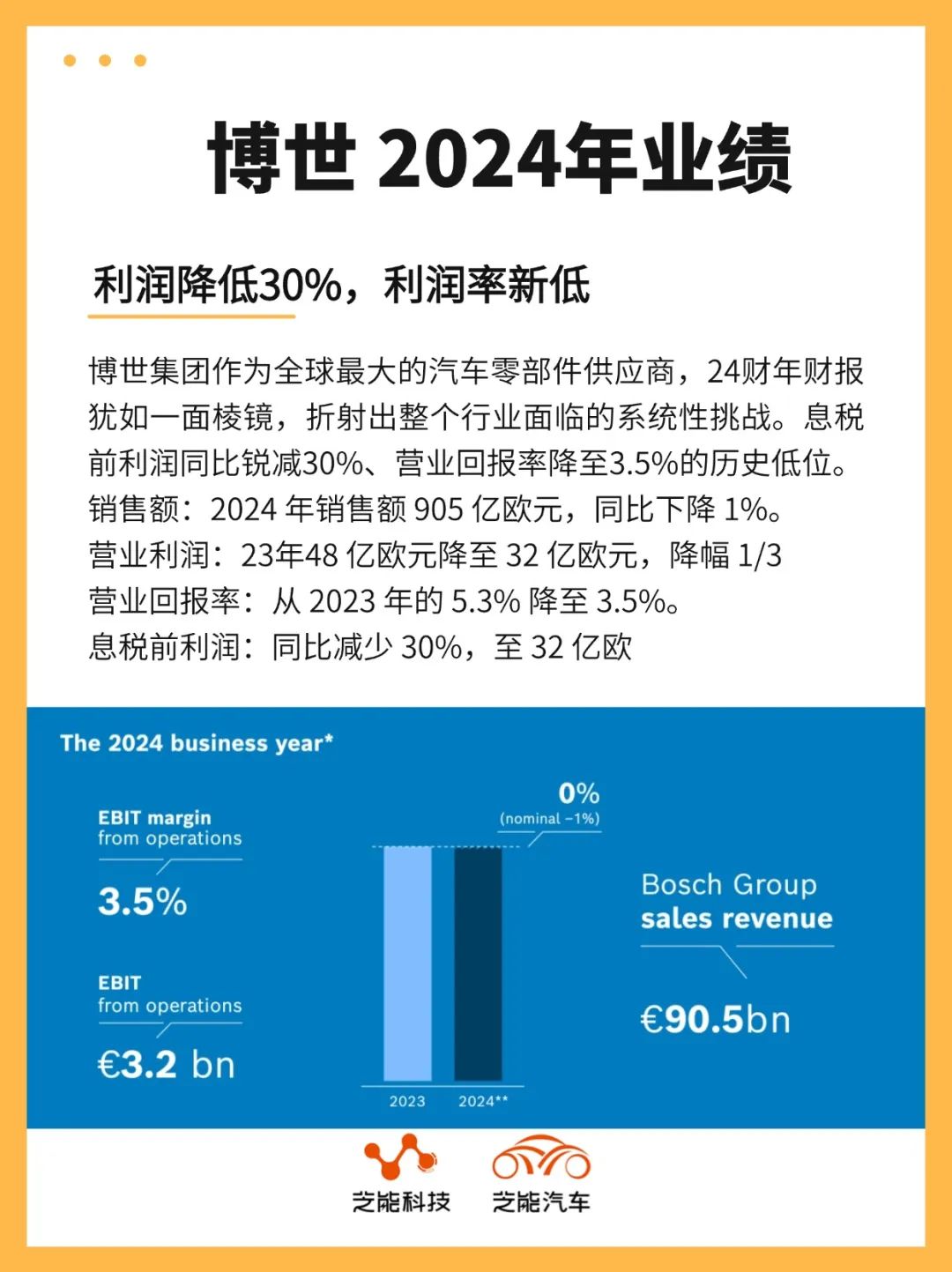

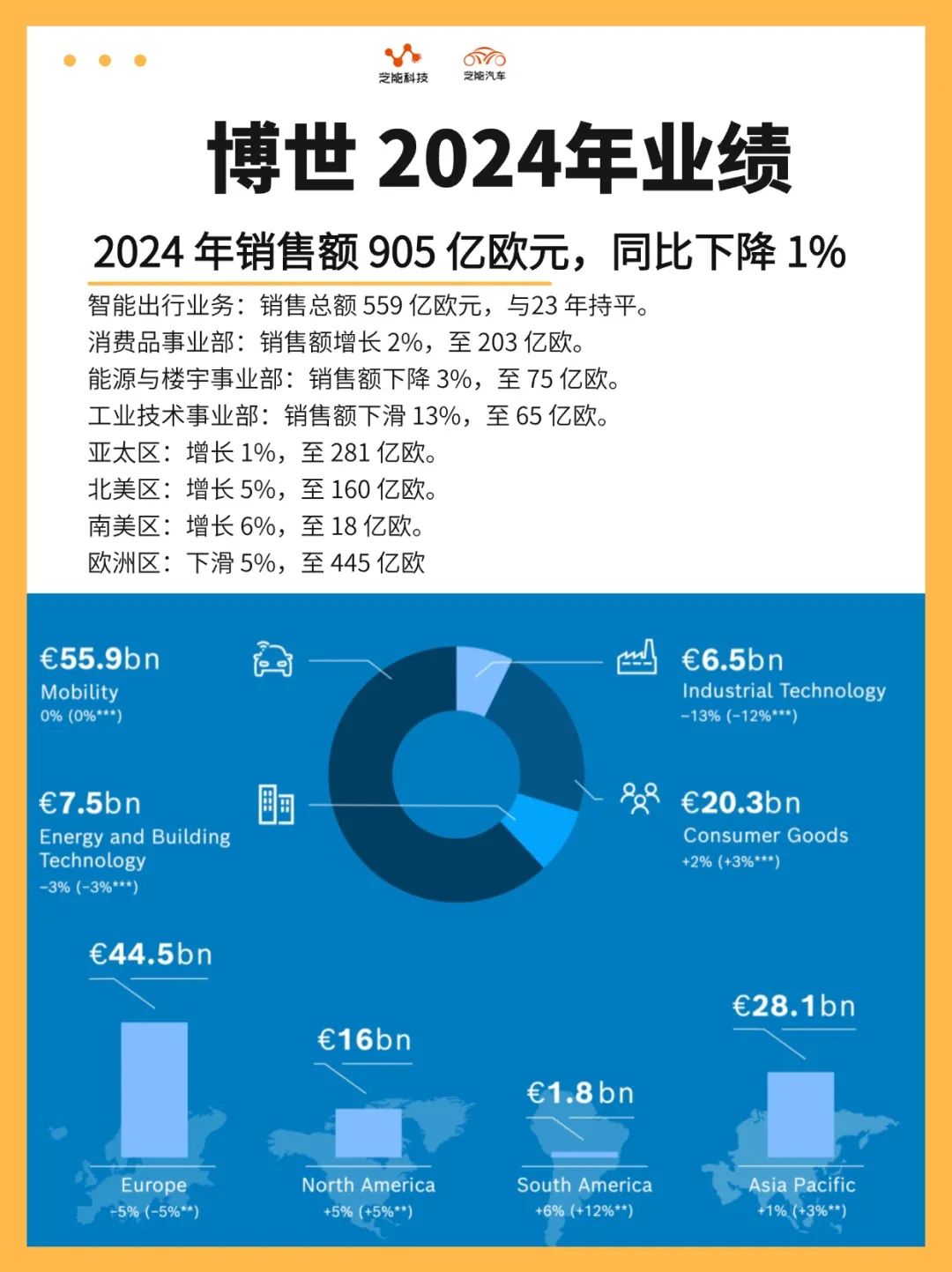

● 博世全年销售额为905亿欧元,同比下降1.2%;

● 息税前利润(EBIT)同比下降30%,仅为32亿欧元,息税前利润率降至3.5%。

EBIT同比锐减30%、营业回报率降至3.5%的历史低位,这份被董事会主席史蒂凡·哈通称为"非正常状态"的财报,标志着传统汽车产业链主导者的转型阵痛已进入深水区。

博世仍坚持2026年实现7%回报率的目标,并计划通过成本削减、优化生产效率以及持续投资未来技术(包括软件定义汽车、人工智能与电动化)来重塑竞争力。

我们将深入分析博世2024财年的业绩表现、行业挑战及其应对策略,并探讨2025年的市场前景。

Part 1

2024财年业绩表现与挑战分析

● 业绩全面下滑,核心业务承压

2024年,博世全球销售额下降至905亿欧元,同比减少1.2%。营业利润下降至32亿欧元,同比下降30%,营业利润率仅为3.5%,比2023年的5.3%下降了近2个百分点,低于管理层的预期,也远低于其7%的长期盈利目标。

◎ 汽车事业部:销售额为559亿欧元,同比下降0.7%。受电动化市场增长放缓、软件平台延期等因素影响,利润空间受到挤压。

◎ 消费品事业部:销售额增长2%至203亿欧元,是博世为数不多实现增长的业务单元。

◎ 能源与楼宇技术:销售额下降3%至75亿欧元,反映出市场需求的不确定性。

◎ 工业技术事业部:销售额下降13%至65亿欧元,是所有业务板块中跌幅最大的部门,主要受到制造业投资放缓的影响。

● 从区域市场来看,博世在欧洲市场的下滑直接拖累了集团整体表现:

◎ 欧洲市场:销售额下降5%至445亿欧元。作为博世的大本营,欧洲市场的能源成本上涨、经济增长疲软以及政策不确定性严重影响了整体业务表现。

◎ 北美市场:销售额增长5%至160亿欧元,成为博世增长的重要支柱。

◎ 南美市场:销售额增长6%至18亿欧元,尽管市场规模较小,但增长势头良好。

◎ 亚太市场:销售额增长1%至281亿欧元。尽管增长幅度有限,但仍对冲了部分欧洲市场的负面影响。

占集团营收49%的欧洲市场销售额下降5%,能源价格飙升使德国工业电价达到美国的2.3倍,直接侵蚀制造业利润空间;欧盟激进的环保政策导致企业合规成本年增12%;基础设施投资滞后使得智能制造转型陷入"无根之木"的困境。博世在德国的生产基地区位优势正在被系统性削弱。

● 在电动汽车领域,博世遭遇典型的创新陷阱:前期投入超过80亿欧元的电驱系统、电池技术因市场需求延迟而无法变现,2024年全球电动汽车销量增速从预期的35%骤降至15%,导致产能利用率不足60%。

软件定义汽车(SDV)的研发投入每年增加25%,但主机厂软件平台项目取消率高达40%,这种"投入产出剪刀差"正在耗尽技术储备。

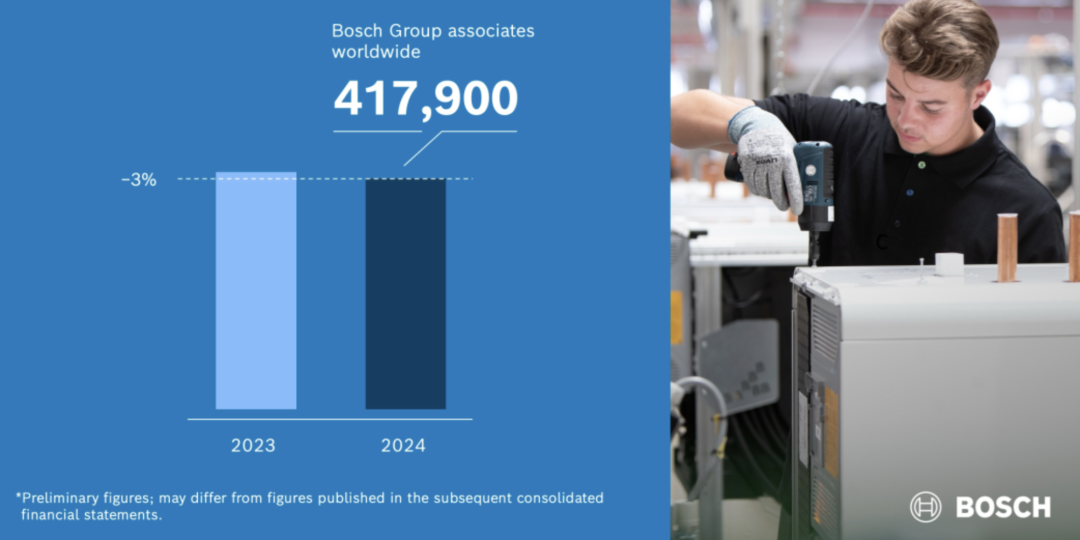

员工总数减少11,500人(降幅3%)背后,是传统制造体系与数字时代需求的结构性错配,直接人工成本下降2.1亿欧元,但研发费用占比却攀升至11.7%(行业平均9.2%),质量保证成本因供应链波动增加8.3%。

Part 2

博世的转型之路:

从硬件集成商到软件服务商

在全球汽车产业快速变革的背景下,博世面临着前所未有的挑战。

为了实现2026年7%的营业回报率目标,博世不仅需要在短时间内创造超过50亿欧元的增量价值,还需要进行深刻的内部改革和战略调整。那么,博世是准备怎么做呢?

● 精准的成本控制与生产优化:

◎ 博世采取了“外科手术”式的成本控制措施,关闭了欧洲五家传统零部件工厂,并将液压制动系统的产能转移到墨西哥,这一举措预计能降低制造成本15%。◎ 在全球50家主力工厂部署CPS生产系统,使得设备综合效率(OEE)提升至85%,远超行业平均水平的72%。

◎ 博世还通过建立全球技能矩阵数据库,计划在三年内将软件工程师的比例从18%提高到35%,以应对未来的技术需求。

● 技术革新引领未来发展:

◎ 博世的战略转型不仅仅局限于成本控制,更在于技术革新,从传统的“硬件集成商”向先进的“软件服务商”迈进。◎ 构建SDV生态系统已赢得了12家主机厂的订单,并通过OTA服务实现了持续性收入。

◎ AI技术也被引入供应链管理中,预测准确率提升至92%。

◎ 博世还投资4亿欧元建设燃料电池双极板超级工厂,布局氢能产业,为未来的能源解决方案打下坚实基础。

● 应对地缘政治不确定性:

面对复杂多变的地缘政治环境,采取了一系列精准的对冲策略。◎ 在中国苏州设立800V电驱系统研发中心,本地化软件团队比例超过90%;

◎ 在北美借助IRA法案补贴提高德州芯片工厂的产能至每月2.5亿颗;

◎ 在印度,深耕新兴市场,两轮车电喷系统的市场份额突破65%,建立了本地化的供应链闭环,构成了博世在全球范围内的战略布局和发展方向。

● 战略维度的关键赌注

为了实现其宏伟目标,博世设定了未来24个月内创造超过50亿欧元增量价值的任务,并制定了具体的战略维度关键赌注。

特别是在软件业务方面,博世设定了一个“奇点突破”的目标,即到2026年软件服务收入达到60亿欧元,这意味着需要实现年均78%的复合增长率。

◎ 车辆运动智控系统已覆盖350万辆汽车,通过订阅服务每年产生8亿欧元收入;

◎ 与微软合作开发的汽车云平台预计在2025年接入1000万辆智能汽车;

◎ 智能座舱操作系统装机量突破500万套,并且应用商店分成模式也开始发力。

“博世2030”组织重构计划标志着公司内部的“基因改造”,包括打破百年事业部制,建立跨部门的敏捷开发单元(ADU),将决策权下放至区域CEO,缩减欧洲总部职能40%,并实施“双轨薪酬体系”,使软件人才的薪酬水平比传统工程师高出35%。

此外,博世还在政策博弈方面展现出强大的游说能力,成功推动欧盟将合成燃料纳入碳中和方案,并争取到了48亿欧元的芯片产业补贴,确保碳化硅产能建设。

通过一系列内外兼修的改革措施,博世正在稳步朝着成为领先的软件服务商迈进,并在全球范围内建立起稳固的发展基础。

小结

2024年,博世遭遇了行业寒冬,业绩全面下滑,盈利能力大幅下降。欧洲市场疲软、全球电动化进程放缓以及软件业务延期都对公司产生了重大影响。我们看看博世在汽车零部件的转型策略是否有效吧。

最前沿的电子设计资讯

最前沿的电子设计资讯