芝能汽车出品

芝能汽车出品

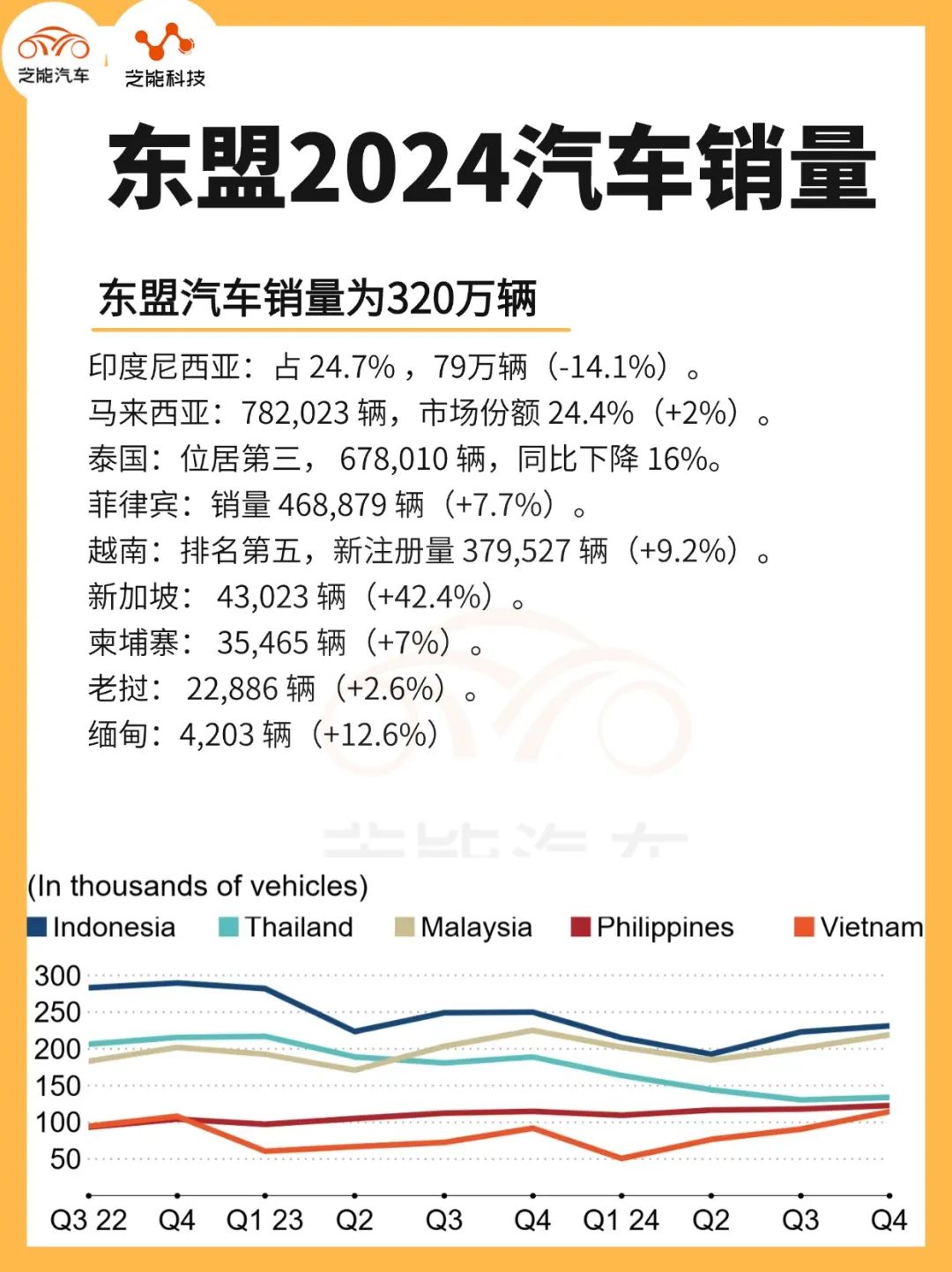

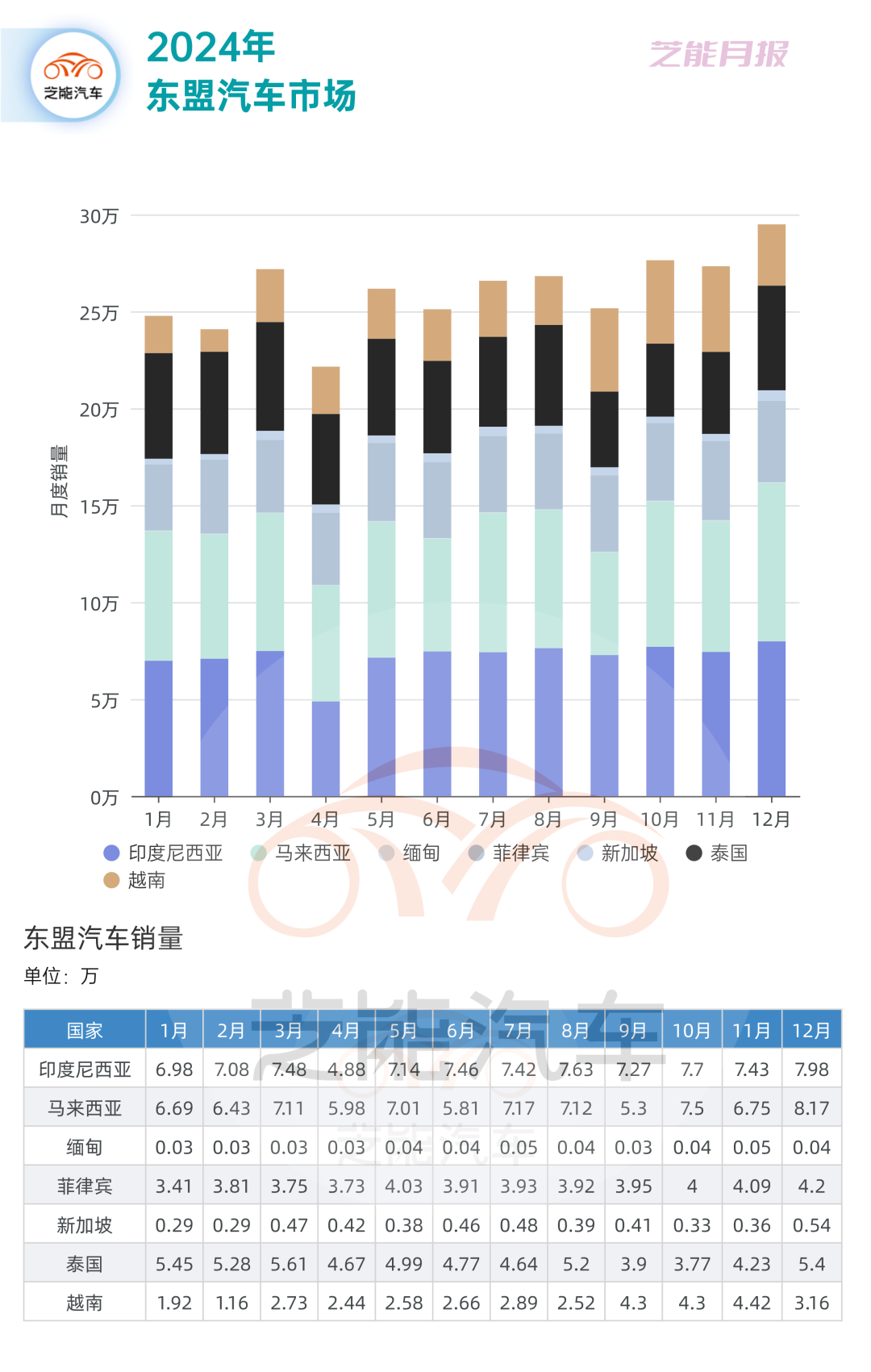

2024年,东盟汽车市场总体销量下降4.8%,降至320万辆,主要受到印度尼西亚和泰国销量下滑的拖累,越南和菲律宾等新兴市场的销量增长,为未来的市场潜力提供了信号。

东盟地区作为全球第五大次区域市场,近年来经历了多次波动,中国汽车产业在东南亚投入了很多,未来几年还是能收获希望。

Part 1

东盟市场的历史走势与近期回顾

● 回顾过去十年的走势,东盟汽车市场经历了多个重要节点。

◎ 2010年,销量为250万辆;

◎ 到2013年达到了历史最高点350万辆;

◎ 随后,销量在300万辆左右波动,直到2019年。

◎ 2020年新冠疫情爆发,重创了市场,销量急剧下降24.4%,回落至250万辆;

◎ 疫情后东盟市场迅速恢复,2021年和2022年均实现了两位数增长,销量回升至340万辆。

◎ 2024年,汽车市场表现出一定增长潜力,但因印度尼西亚和泰国的销量下滑,最终的全年销量仍然呈现下降趋势。

金融动荡和美国对中国的潜在关税增加了不确定性,这可能会影响到消费者信心和进口车的供应链,整体市场销量有所下降,但东盟区域内的个别国家表现出了强劲的增长潜力,特别是越南和菲律宾,这些市场正在逐步成为未来增长的热点。

● 印度尼西亚与泰国的市场疲软:作为东盟地区的两个传统大市场,印度尼西亚和泰国在2024年分别经历了14.1%和16%的销量下降,拖累了整体市场表现。

◎ 印度尼西亚仍然是该地区最大的市场,占据了24.7%的市场份额,但销量已降至790,647辆。

◎ 泰国紧随其后,销量下降至678,010辆。

● 越南和菲律宾的崛起:与传统市场的疲软形成鲜明对比的是越南和菲律宾的强劲增长。

◎ 越南市场在2024年实现了9.2%的增长,达到379,527辆,排名提升至第五位。

◎ 菲律宾的销量增长也很显著,达到7.7%,为468,879辆,东盟市场的未来增长潜力可能更多地依赖于这些新兴市场的崛起。

● 马来西亚的表现稳健:马来西亚在2024年销量增长了2%,总销量为782,023辆,市场份额为24.4%,在市场中排名第二。

Part 2

电动汽车市场:

强劲增长与挑战并存

中国汽车品牌在泰国市场销量总和最高,达 7.13 万台,其次是印度尼西亚(5.32 万台)、马来西亚(3.01 万台)、菲律宾(1.23 万台),新加坡的销量总和相对较低,为 0.78 万台。

● 比亚迪:以 5.81 万台的合计销量领先各品牌,在泰国销量为 2.70 万台,在印度尼西亚销量达 1.54 万台,市场布局较为广泛且均衡。

● MG:合计销量 3.12 万台,在泰国销量为 1.74 万台,菲律宾销量 0.82 万台。

● 五菱:合计销量 2.26 万台,主要销量集中在印度尼西亚,达 2.19 万台。

● 奇瑞:合计销量 2.91 万台,主要销量集中在印度尼西亚(0.92 万台)和马来西亚(1.97 万台)。

● 哪吒、深蓝、极氪、小鹏:这几个品牌销量相对较少。哪吒合计销量 0.88 万台,深蓝 0.56 万台,极氪 0.03 万台,小鹏 0.05 万台,销量主要集中在泰国。

● 广汽 / 埃安:合计销量 0.87 万台,在泰国销量 0.41 万台,菲律宾销量 0.31 万台。

● 长城:合计销量 0.97 万台,在泰国、印度尼西亚、菲律宾和马来西亚均有少量销售,分别为 0.80 万台、0.08 万台、0.04 万台和 0.04 万台,在新加坡销量 0.01 万台,市场分布较为平均,但各区域销量均不高。

2024年,东盟地区的电动汽车(EV)市场迎来了强劲增长,预计增长44.6%,受到消费者对绿色环保车和政策支持的推动。电动汽车的市场潜力巨大,东盟地区仍面临着一系列结构性障碍。

比亚迪、MG和五菱等中国品牌也在该地区取得了一定的市场份额,加强了对东盟市场的控制。电动汽车市场正在快速增长,但基础设施建设、消费者对电动车的认知与接受度、以及高昂的购车成本仍然是制约其扩张的主要因素。政府政策和企业合作将是推动该地区电动汽车普及的关键因素。东盟地区未来的汽车市场将受到多重因素的影响,区域经济的发展将直接影响消费者的购车需求。

越南和菲律宾等国的快速增长正在向中产阶级扩展,汽车消费有望成为其日常生活的一部分。电动汽车市场将成为未来增长的核心驱动力,在政策支持和技术创新的推动下,电动汽车的普及将进一步改变东盟市场的格局。

外部经济环境的不确定性仍然是市场面临的重大挑战。美国对中国的潜在关税政策、全球供应链的变化以及区域金融动荡都可能对市场增长产生影响,东盟市场的跨国合作和政策协调也将是推动区域经济一体化和市场增长的重要因素。

小结

东盟汽车市场在2024年面临挑战和机遇并存的局面,市场整体销量下滑,但新兴市场的强劲增长、以及电动汽车市场的快速发展,仍为未来的增长提供了希望。

最前沿的电子设计资讯

最前沿的电子设计资讯