芝能智芯出品

芝能智芯出品

2024年,意法半导体ST在复杂的全球市场环境中经历了显著的财务压力,在多个业务领域的挑战与调整。

在遭遇来自工业和汽车领域需求下降的影响下,在碳化硅(SiC)产品、汽车电气化和数字化领域,ST通过创新和合作寻求突破。采取了一系列成本控制与制造转型措施,短期内,宏观经济的不确定性和行业复苏的缓慢步伐依然对公司的未来业绩产生制约。

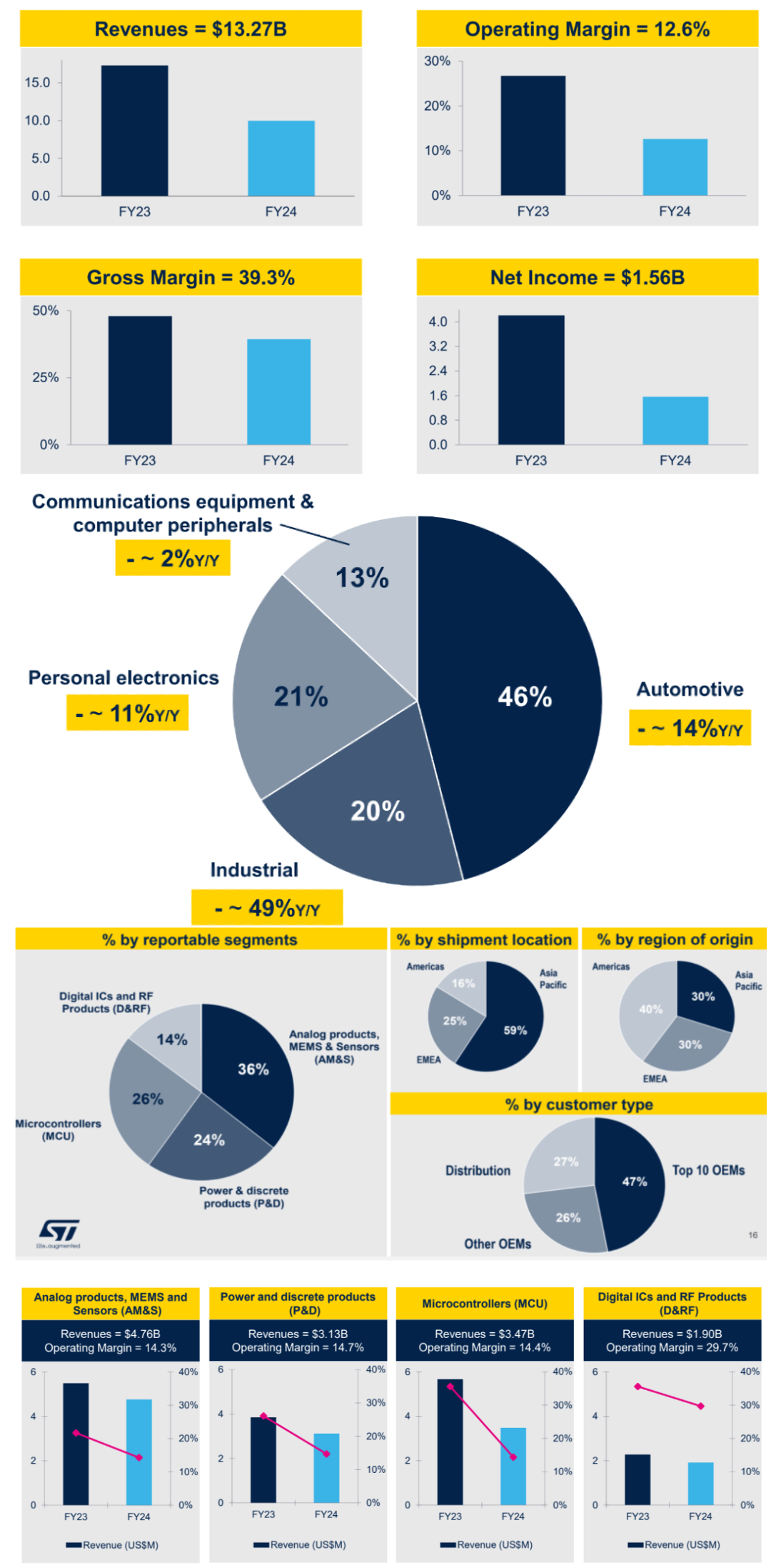

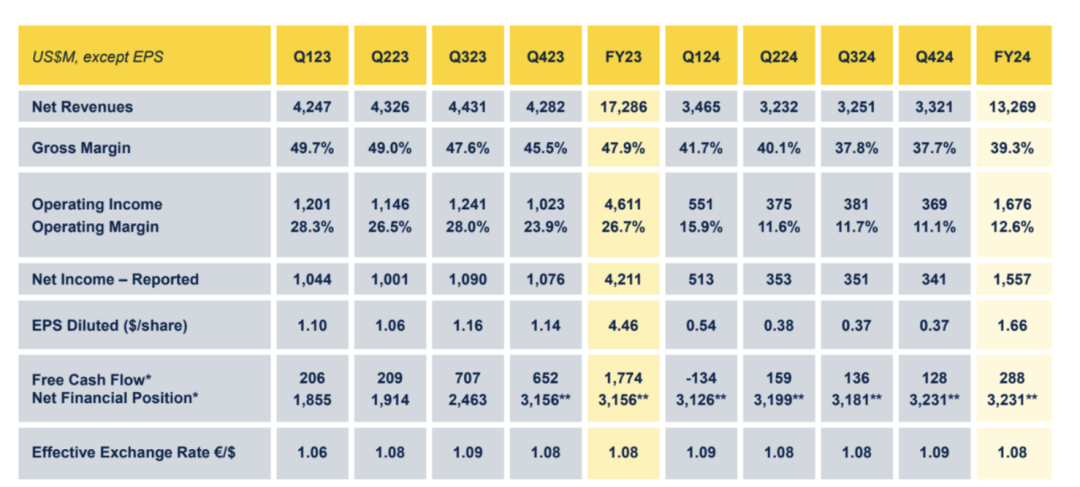

● 净收入:132.7亿美元,同比下降23.2%;

● 毛利率:39.3%,同比下降860个基点;

● 营业利润率:12.6%,同比下降1410个基点;

● 净利润:15.6亿美元,同比下降63.0%。

财务状况分析:

挑战与压力并存

● 意法半导体在2024年面临的财务压力反映了全球半导体行业的普遍困境:

营收为132.7亿美元,相比2023年下降了23.2%,工业和汽车领域的收入下滑尤为严重,毛利率从47.9%骤降至39.3%,运营利润率更是腰斩至12.6%。

断崖式下滑的背后,是需求端收缩与成本端刚性挤压的双重困境:

◎ 汽车与工业板块拖累明显:两大核心业务合计贡献公司超60%收入,但受欧洲市场疲软(汽车订单出货比<1)及客户库存调整影响,全年收入降幅超过行业均值,工业领域,其复苏延迟导致ST在数据中心、可再生能源等增量市场的技术优势未能充分释放。

◎ 成本结构恶化:产能利用率下降(Q1 2025毛利率预期仅33.8%)与研发投入刚性(2024年研发费用占比约14%)形成剪刀差,叠加库存周转天数攀升至122天,现金流健康度显著下降(自由现金流同比减少83.8%)。

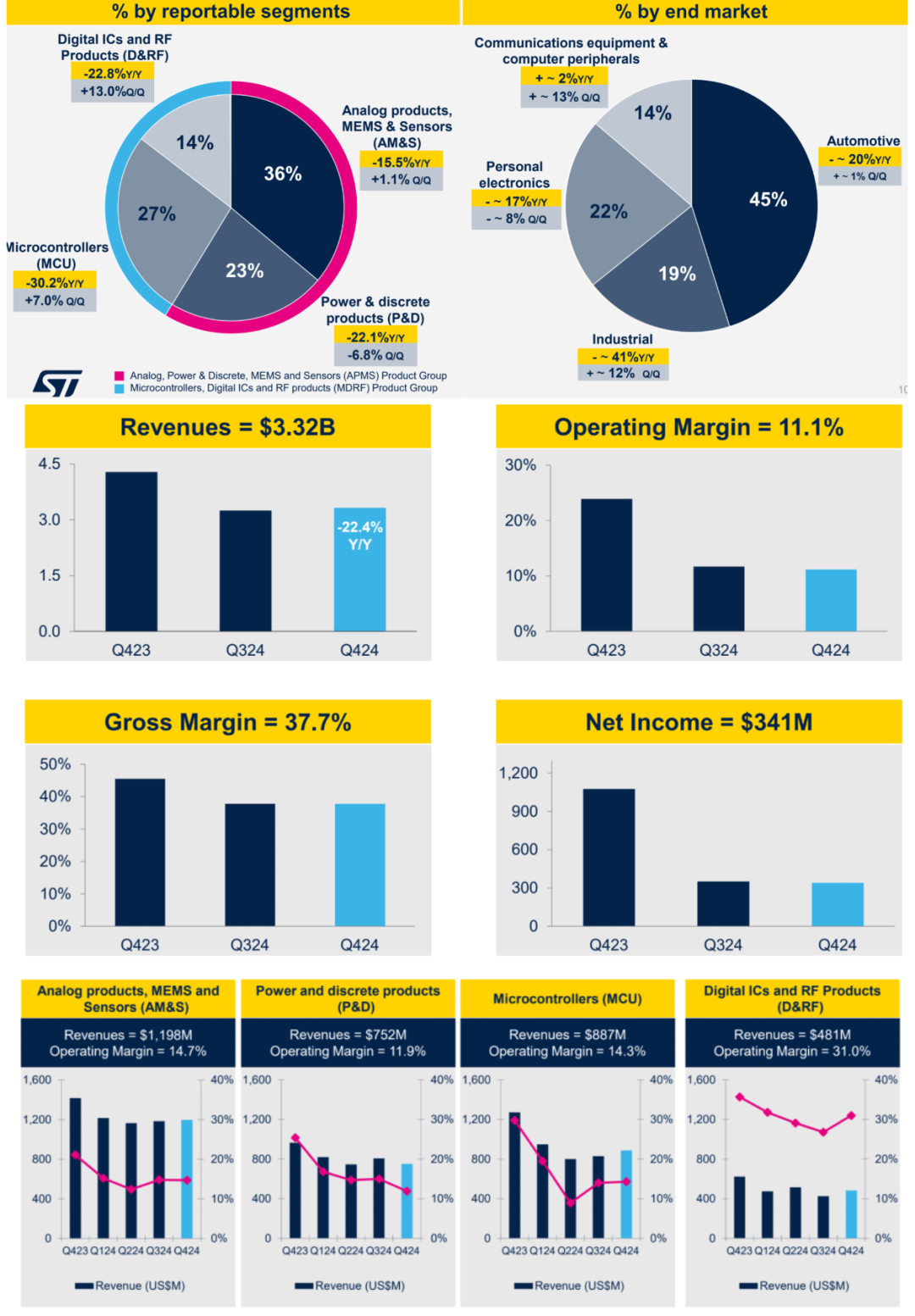

四季度的表现也未能逆转整体颓势,环比略有增长(净收入环比增长2.2%),但同比下降22.4%,且净利润同比下降68.3%,调整过程中遇到的短期困难,尤其是在欧洲市场的增长放缓,订单出货比低于1,表明需求恢复仍不确定。

● 意法半导体分业务板块来看:

◎ 作为战略重心,汽车业务在SiC领域取得关键突破——全年收入11亿美元,第四代SiC MOSFET技术性能领先,并与吉利等客户签订长协,欧洲市场电动化进程放缓(尤其大众、Stellantis等车企需求波动),导致订单能见度下降,技术优势未能及时转化为收入弹性。

◎ 工业电子:增量市场渗透受阻:ST在电力管理、边缘AI(STM32N6系列)等领域的技术储备扎实,但欧洲工业自动化投资延迟(特别是德国制造业PMI连续收缩)导致客户采购周期拉长。个人电子与通信设备业务(如射频芯片)因客户结构多元化(苹果、卫星通信供应商)表现超预期,印证了市场分散化对风险抵御的价值。

● 意法半导体的业绩下滑暴露出其过度依赖欧洲市场的结构性风险:

◎ 欧洲贡献公司约35%收入,欧洲2024年GDP增速仅0.5%,汽车与工业需求低迷直接拖累ST增长。

◎ 中国及北美市场虽在SiC、数据中心等领域存在机会,但ST的本地化产能(仅意大利、新加坡工厂)与客户响应速度尚未完全匹配区域需求变化,新兴市场红利吸收不足。

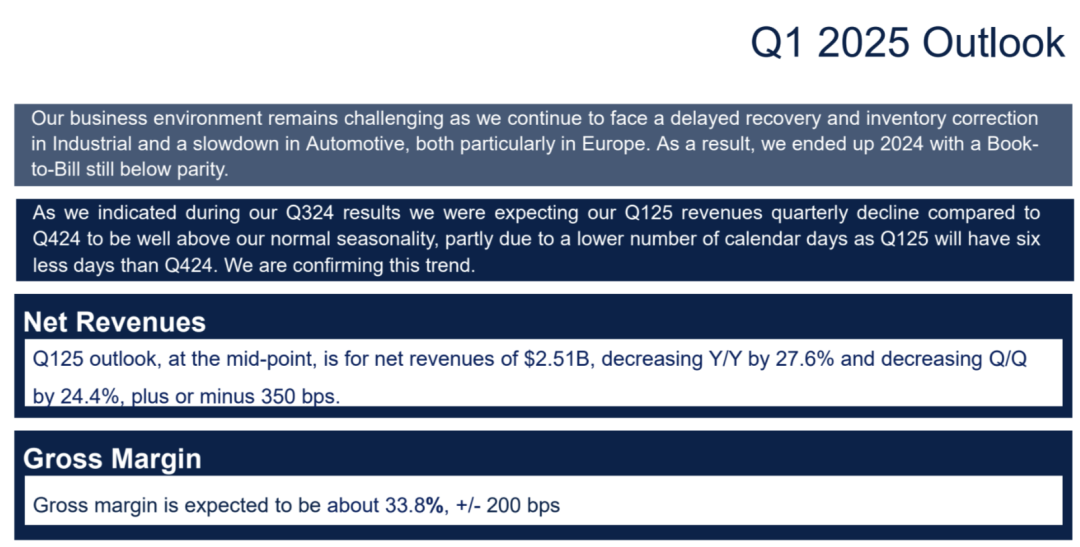

● 展望 2025 年第一季度:

◎ 预计净收入为 25.1 亿美元,同比下降 27.6%,环比下降 24.4%;

◎ 毛利润率约为 33.8%。

这显示出公司在短期内仍将面临较大的经营压力,市场环境的改善需要时间,计划在 2025 年投入 20 - 23 亿美元的净资本支出,用于技术研发和产能扩张。

战略举措:

谋变求新,

聚焦技术创新与成本控制

意法半导体在第三代半导体材料碳化硅(SiC)领域的垂直整合战略,在全球半导体市场中的领先地位和技术实力,在意大利卡塔尼亚建设的200毫米SiC晶圆厂不仅标志着其向全产业链垂直整合迈出的重要一步,也预示着其在技术卡位、成本优化以及客户绑定方面的深思熟虑。

通过自主研究开发衬底、外延及器件制造技术,可以显著缩短SiC芯片的交付周期超过30%,并能够控制如缺陷密度等关键工艺参数,从而进一步巩固了与竞争对手英飞凌和Wolfspeed相比的优势地位。

随着200毫米生产线量产,单位芯片的成本预计可降低20%-30%,在电动车800伏平台等高价值市场的定价策略提供了更大的灵活性和竞争力。

通过与吉利汽车签订长期合作协议,通过“技术-产能-订单”的闭环模式来对冲行业波动的风险,并计划将这种模式扩展到其他汽车制造商中,有助于增强客户的忠诚度,还能确保未来订单的稳定性。

● 在全球制造调整计划方面,意法半导体正在经历一场从传统的成本中心向更具战略性资产转变的过程。

◎ 包括将成熟制程产能向东亚地区转移,利用当地较低的运营成本和物流优势;

◎ 并通过引入AI驱动的预测性维护和数字孪生技术提高设备综合效率(OEE),目标是在2027年前实现3亿美元的成本节约。 ● 在组织结构和研发范式的变革上,重组了产品线并设立了终端市场营销组织,旨在从单纯的产品供应商转型为提供场景驱动解决方案的服务商。 ◎ 通过STM32系列微控制器及其开放工具链吸引开发者,构建边缘AI应用生态; ◎ 并在新能源领域推出集成SiC模块、MCU和传感器的一站式充电桩解决方案,从而提升整体毛利率5-8个百分点,加强了与客户的关系,还推动了公司从技术供应方向需求拉动型商业模式的转变。 小结 意法半导体在2024年面临了多个业务板块的下滑和诸多挑战,但战略调整方向明确:以SiC技术为突破口,通过垂直整合构建第三代半导体的竞争壁垒;通过制造重构和组织变革重塑成本优势。

● 卡塔尼亚工厂能否在2025年底前实现量产,抓住中国电动车市场的爆发机遇;

● 通过亚洲供应链本地化(如与中国车企、能源企业的合作),降低对欧洲市场的依赖,提升抗风险能力。

在全球半导体产业“逆全球化”的趋势中,ST的转型不仅是企业自救之举,关乎欧洲半导体产业未来话语权的重要战役,成败将为传统IDM模式在新时代的存续提供重要参考。

最前沿的电子设计资讯

最前沿的电子设计资讯