芝能科技出品

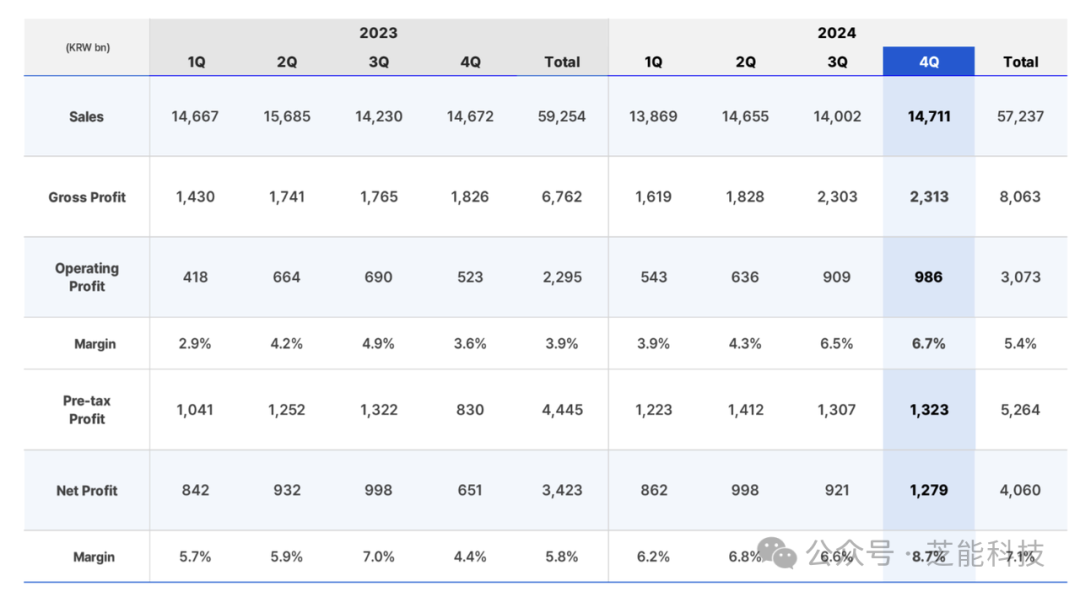

芝能科技出品Hyundai Mobis 2024年财报近期披露了,2024 年全年数据为:

● 销售额:57.237万亿韩元,折合2809亿人民币;

● 毛利润:8.063万亿韩元;

● 营业利润:3.073万亿韩元;

● 税前利润:5.264万亿韩元;

● 净利润:4.060万亿韩元(199亿人民币);

● 营业利润率:5.4%;

● 净利润率:7.1%。

全球汽车行业面临需求分化和电动化转型的挑战,通过成本优化与业务结构调整,实现了盈利能力的显著提升。持续推进客户多元化,2024年非绑定订单达25.6亿美元,并设定了2025年74.4亿美元的激进目标。

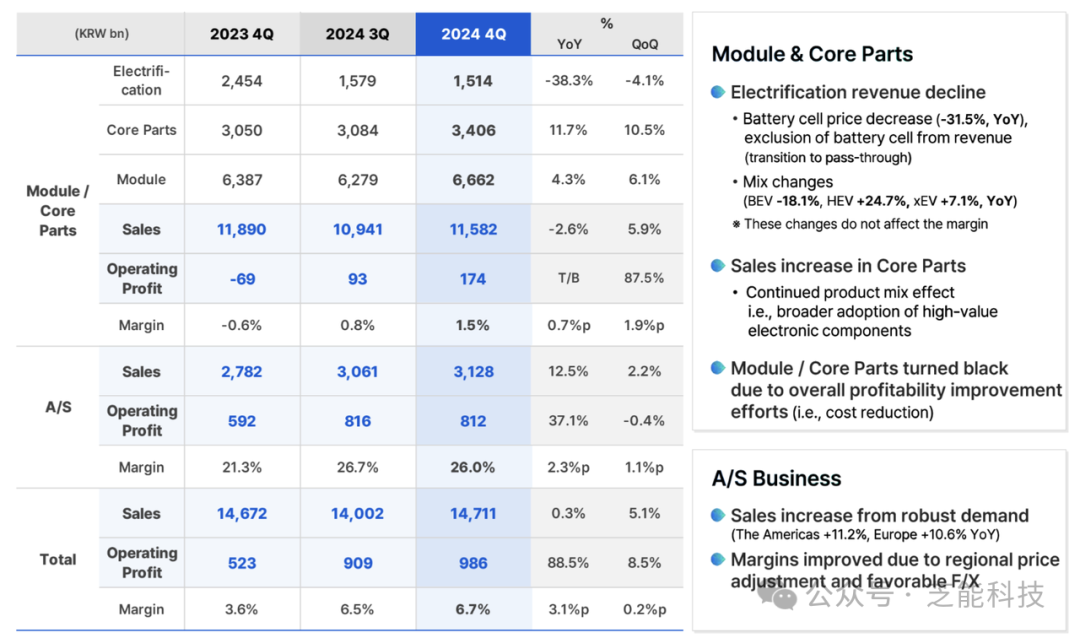

● 2024 年第四季度数据整体还是可以的,(单位:韩元)

◎ 销售额:14.711万亿,同比增长 0.3%,环比增长 5.1%;

◎ 毛利润:2.313万亿,同比增长 26.6%,环比增长 0.4%;

◎ 营业利润:0.986万亿,同比增长 88.5%,环比增长 8.5%;

◎ 营业利润率:6.7%,同比增长 3.1 个百分点,环比增长 0.3 个百分点;

◎ 税前利润:1.323万亿,同比增长 59.4%,环比增长 1.3%;

◎ 净利润:1.279万亿,同比增长 96.3%,环比增长 38.8%;

◎ 净利润率:8.7%,同比增长 4.3 个百分点,环比增长 2.1 个百分点。

2024年第四季度,Hyundai Mobis营收主要依赖A/S业务的强劲表现(+12.5%至3.1万亿韩元),模块/核心部件业务收入同比下降2.6%至11.6万亿韩元,受现代起亚集团整车销量下滑及电动化车型结构变化影响(BEV需求减少18.1%,HEV增长24.7%)。

运营利润同比飙升88.5%至9860亿韩元,利润率从3.6%提升至6.7%,主要得益于制造端成本控制(如物流费用优化)及高利润率A/S业务的贡献。

● 现代Mobis的业务板块表现分化

营收同比暴跌38.3%至1.5万亿韩元,电池单元价格下降31.5%及会计规则调整(电池收入转为代工模式),剔除电池影响后,实际业务量下降18.1%,纯电动汽车需求疲软对供应链的冲击。

电子部件等高附加值产品占比提升推动收入增长11.7%,运营利润率从-0.6%转正至1.5%,标志制造端效率改善。

● 2024 年第四季度,不同地区业务表现各异。

◎ 美洲地区模块 / 零件销售额从 2023 年同期的 2.219 万亿韩元增长 24.2% 至 2.755 万亿韩元,A/S 销售额从 0.932万 亿韩元增至 1.036万亿韩元,涨幅 11.2%,总销售额 3.791 万亿韩元,营业利润 770亿韩元,营业利润率提升至 2.0%。

◎ 欧洲地区模块 / 零件销售额有所下滑,降幅 2.1%,A/S 销售额增长 10.6%,总销售额 2.011万 亿韩元,营业利润 1260 亿韩元,营业利润率 6.3%。

◎ 中国地区模块 / 零件销售额增长 4.3%,但 A/S 销售额大幅下降 51.3%,总销售额 7550亿韩元,营业利润 160亿韩元,营业利润率 2.1%

◎ 其他地区模块 / 零件销售额下降 5.8%,A/S 销售额增长 16.1%,总销售额 9790亿韩元,营业利润 940亿韩元,营业利润率 9.6%。

◎ 韩国本土运营利润同比增长145%至6740亿韩元,主要受益于成本优化;

◎ 欧洲利润率稳定在6.3%,但美洲市场虽然是营收最大的一块因供应链成本上升,利润率下滑至2%。

2024年末现金及等价物增至10.6万亿韩元(+15.6%),短期借款减少30.4%,长期借款因产能扩张增加178.5%。负债率稳定在44.4%,股东权益同比增长13.4%,为技术投资与股东回报提供充足空间。

2024年研发支出达2.02万亿韩元(占核心业务收入的10.1%),研发人员增至7,457人,重点聚焦自动驾驶(如投资Motional、Zendar)、车联网(Sonatus)及先进空中交通(Supernal)。

产能方面,欧洲与北美新生产基地建设投入9190亿韩元,目标提升区域供应链韧性。随着战略的发展,现代Mobis的客户多元化战略初显成效,2024年非绑定订单达25.6亿美元,占全年目标的27.5%。

2025年目标大幅提升至74.4亿美元(同比+189.9%),计划通过差异化产品(如AR-HUD、ADAS)开拓北美(目标30.5亿美元)与印度等新兴市场。此举将降低对现代起亚的依赖(当前占比超70%),增强抗风险能力。

从 2025 年 1 月起,所有车型将采用电池电芯直通模式,此模式将电池电芯价格从电气化收入中排除,从新车型扩展至所有车型,改善电气化业务的盈利结构。

回顾年度电气化销售情况,2020 - 2024 年包含电池电芯价值的电气化销售额分别为 41950 亿韩元、60930 亿韩元、96760 亿韩元、122480 亿韩元、66940 亿韩元,排除电池电芯后的销售额分别为 21100 亿韩元、32300 亿韩元、43000 亿韩元、56750 亿韩元、43550亿韩元。

2024 年第四季度电气化销售额同比下降,主要因素包括电池电芯数量减少(对利润率无影响)、电芯价格下降(降幅 31.5%)以及组合效应(BEV 下降 18.1%,HEV 上升 21.4%)等,这些因素共导致销售额减少 9390亿韩元,降幅 38.3% 。

排除电池电芯于收入之外,可消除电芯价格造成的偏差,有助于投资者清晰评估技术竞争力,而非受电池价格波动干扰。在这个领域的问题是需求放缓与电池技术迭代可能持续拖累收入,需加快800V高压平台、集成化电驱系统的技术落地以提升附加值。

最前沿的电子设计资讯

最前沿的电子设计资讯