芝能科技出品

芝能科技出品电装公司(DENSO)发布2025财年第三季度(2024年4月-2024年12月)财报:

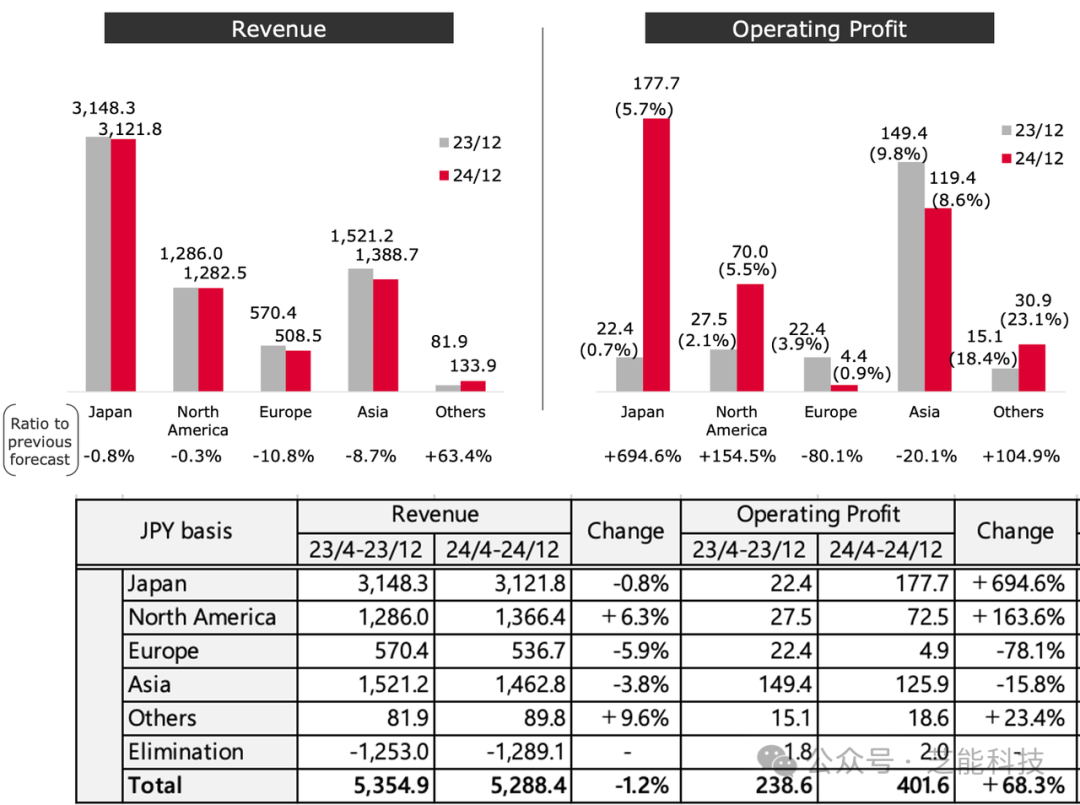

● 9个月营收 52884 亿日元,同比降 1.2% ,营业利润 4016 亿日元,同比增 68.3% ;

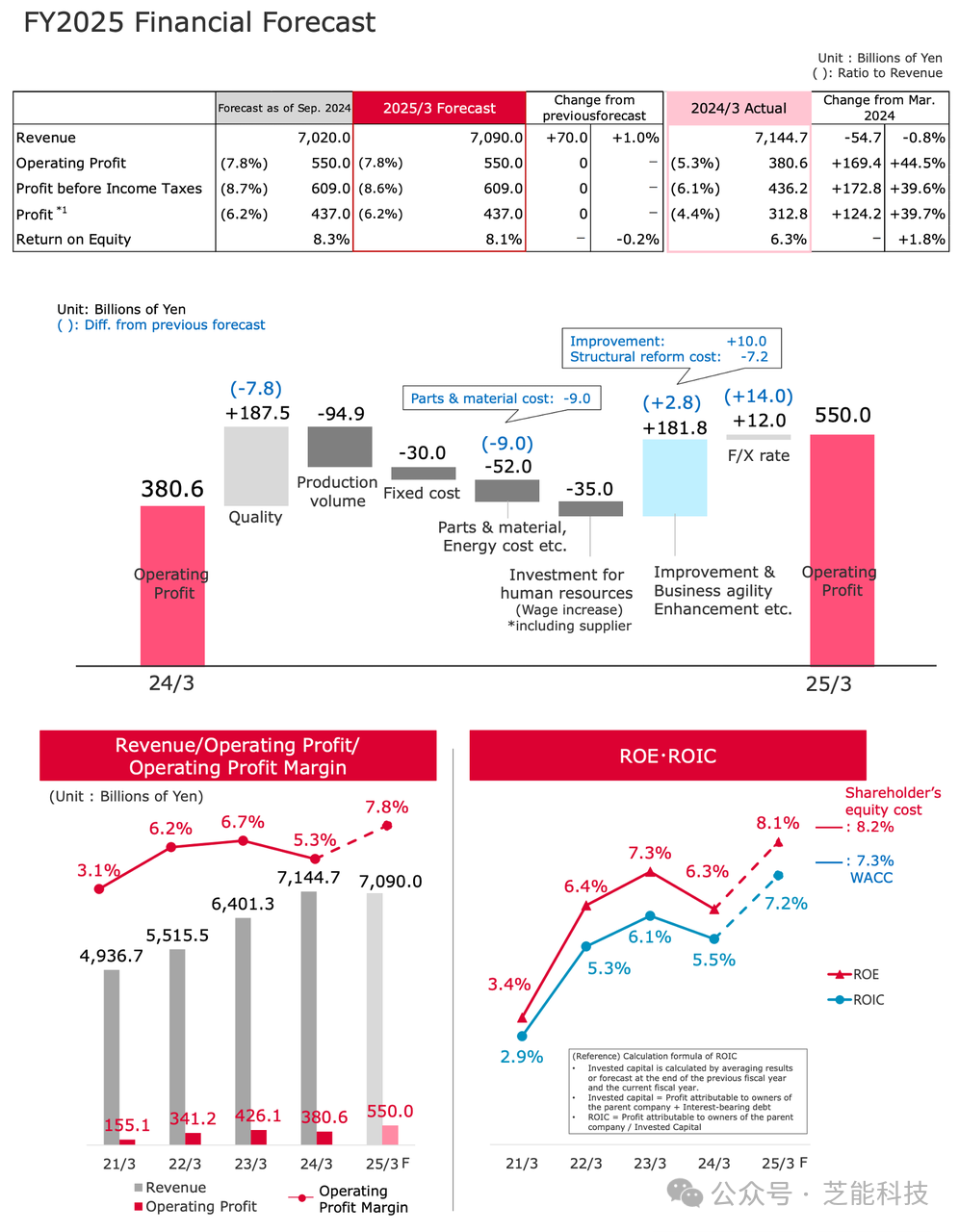

● 预计本财年营收 70900 亿日元(3285亿¥),营业利润 5500 亿日元(254亿¥),净利润4379亿日元(202.9亿¥)。

● 2025财年第三季度:

◎ 电装公司营收52884亿日元,同比下降1.2%,主要是亚洲汽车产量下降和日本客户停产。

◎ 日本国内汽车产量从2023财年同期的663万辆降至620万辆,降幅达6.5%;

◎ 日本制造商海外汽车产量从1364万辆降至1281万辆,降幅为6.1%。

汽车产量下滑直接影响电装公司零部件订单,进而导致营收下降。

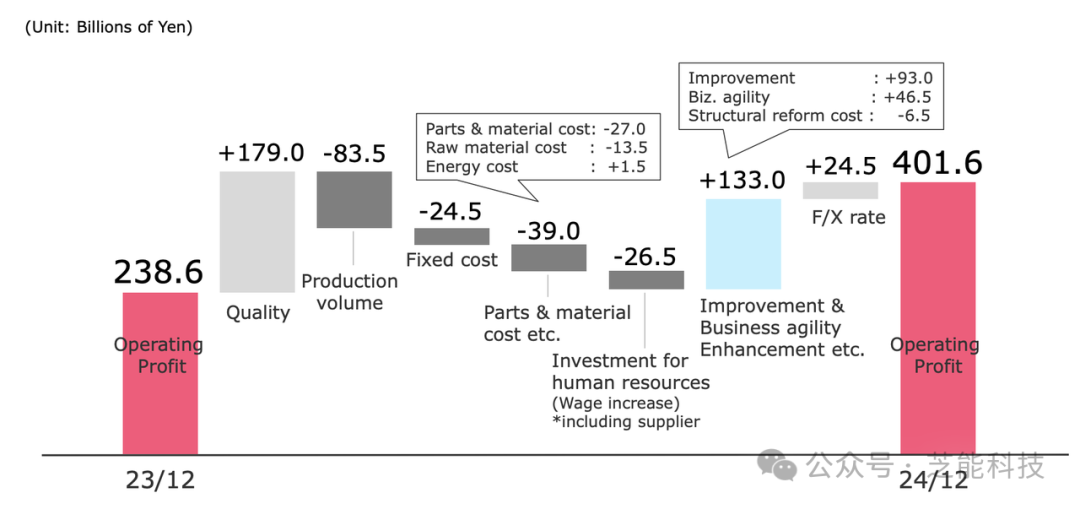

◎ 公司营业利润却从2023财年同期的2386亿日元增至4016亿日元,同比增长68.3%;

◎ 税前利润从2887亿日元增至4479亿日元,涨幅达55.1%。

利润增长得益于外汇收益和成本管理。

◎ 日元贬值使公司海外营收换算成日元时增加,产生外汇收益;

◎ 公司积极控制成本,如削减零部件和原材料成本、优化生产流程,部分抵消了产量下降和成本上升的负面影响。

● 本财年,电装公司预计营收70900亿日元,营业利润5500亿日元。营收预期因外汇收益实际情况上调,营业利润预期不变,对成本控制和业务改善的信心,在复杂市场环境下有能力维持盈利目标。

营业利润变化受多种因素影响,主要涉及成本、业务运营和汇率。

零部件和原材料成本上升给公司带来巨大压力,本季度零部件和原材料成本总计减少270亿日元,但仍对利润产生负面影响。原材料成本和能源成本波动,全球大宗商品价格变化影响公司采购成本。

为应对成本压力,电装公司加强与供应商合作,优化采购策略,推动零部件标准化和通用化设计,降低采购和生产成本。

业务敏捷性提升和结构改革对利润增长有积极作用。

◎ 业务敏捷性提升带来465亿日元改善,使公司能快速响应市场变化,调整生产计划和产品策略,提高运营效率和客户满意度;

◎ 结构改革虽产生65亿日元成本,但从长期看,优化组织架构、提高管理效率和资源配置合理性,为公司可持续发展奠定基础。

● 在研发、资本支出方面,电装公司持续投入资源推动技术创新和业务发展。

◎ 2025财年第三季度,研发支出占营收比例从2023财年同期的7.7%升至9.0%,达到6400亿日元。公司在电气化、自动驾驶、汽车智能化等领域加大研发投入,开发新技术和产品,以保持市场竞争力。

◎ 资本支出方面,2025财年第三季度总计3800亿日元,与2023财年同期的3946亿日元相比略有下降。资本支出用于生产设施升级、新技术研发和市场拓展,提高生产效率和产品质量,为公司未来发展奠定基础。

● 从客户角度看,

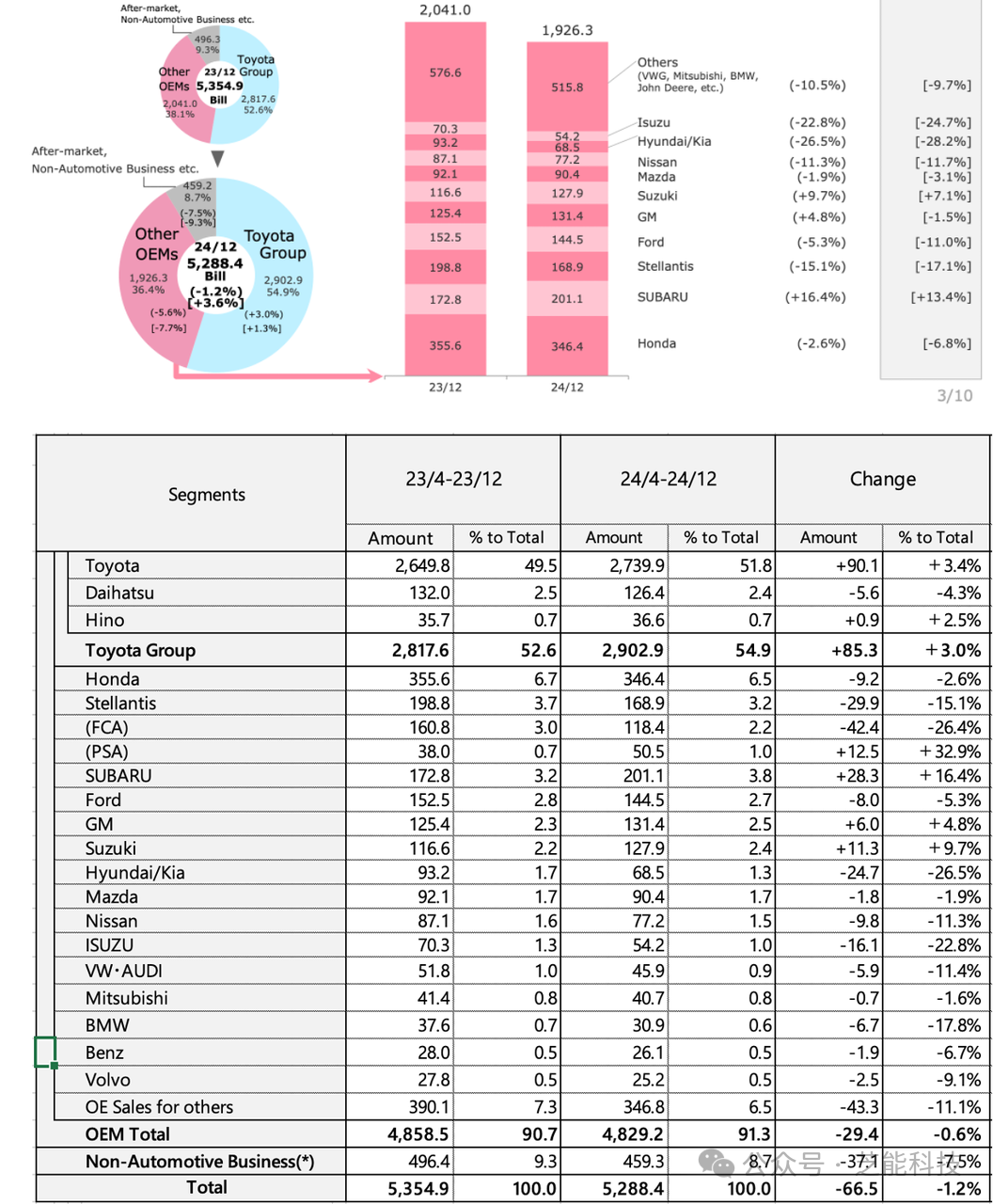

◎ 丰田集团仍是电装公司最大客户,2025财年第三季度营收29029亿日元,占总营收54.9%,较2023财年同期增长3.0%(剔除汇率差异为1.3%)。

丰田集团在全球汽车市场的稳定表现为电装公司提供了稳定订单来源。

◎ 其他主要客户中,部分车企营收出现下滑,如现代/起亚营收同比下降26.5%(剔除汇率差异为28.2%),日产下降11.3%(剔除汇率差异为11.7%),Stellantis下降15.1%(剔除汇率差异为17.1%)。

这主要是这些车企市场份额变化、车型销量波动和供应链问题,导致对电装公司零部件需求减少。

◎ 售后市场和非汽车业务营收4593亿日元,占总营收8.7%,同比下降7.5%(剔除汇率差异为9.3%)。

经济环境、消费者支出变化和行业竞争影响售后市场需求;非汽车业务拓展面临技术适配、市场竞争等挑战,限制了该板块增长。

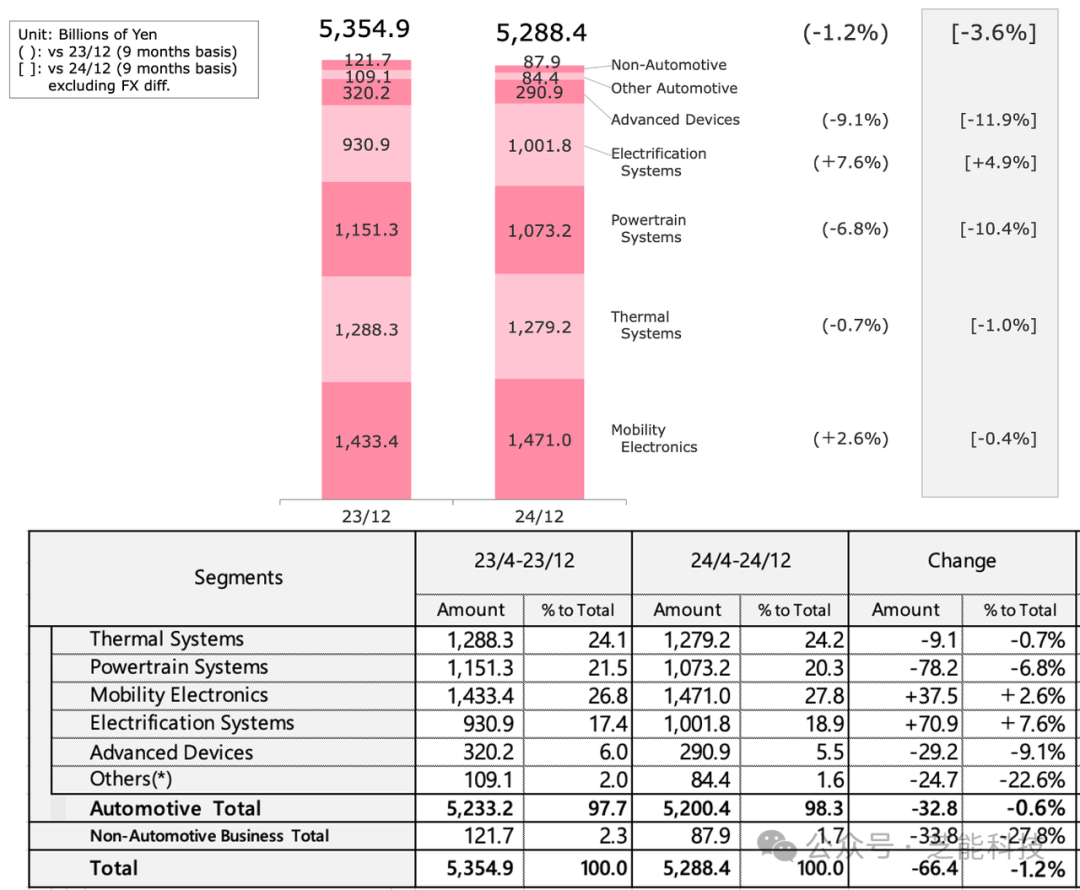

● 在产品板块,电装公司业务涵盖多个领域。

◎ 热管理系统营收12792亿日元,占总营收24.2%,同比下降0.7%,业务相对稳定,在汽车热管理领域技术优势和市场份额使其能抵御市场波动。

◎ 动力总成系统营收10732亿日元,占总营收20.3%,同比下降6.8%,传统燃油汽车市场萎缩和排放标准提高影响了该系统需求。

◎ 移动电子系统营收14710亿日元,占总营收27.8%,同比增长2.6%,汽车智能化趋势推动车载电子设备需求增长,电装公司在该领域的研发投入和技术创新使其能满足市场需求,维持增长态势。

◎ 电气化系统营收10018亿日元,占总营收18.9%,同比增长7.6%,全球电动汽车市场快速发展,电装公司在电池管理系统、电动驱动系统等电气化领域布局,使其能抓住市场机遇实现增长。

◎ 先进设备业务营收2909亿日元,占总营收5.5%,同比下降9.1%,技术更新换代快和市场竞争激烈导致该业务面临挑战,公司产品更新速度和市场竞争力需进一步提升。

● 从地理区域看,电装公司在不同地区表现差异明显。

◎ 日本本土市场营收31218亿日元,同比下降0.8%,营业利润1777亿日元,同比增长694.6%。

本土汽车产业调整和部分客户停产影响营收,但成本控制和汇率因素使营业利润大幅增长。日本汽车产业正处于转型期,向电动汽车和自动驾驶领域发展,电装公司作为本土零部件供应商,需紧跟产业趋势,加大研发投入,满足本土车企需求。

◎ 北美市场营收13664亿日元,同比增长6.3%,营业利润725亿日元,同比增长163.6%。

美国汽车市场需求稳定和公司市场拓展努力促进营收增长;成本控制和运营效率提升使营业利润大幅增加。随着美国电动汽车市场发展和基础设施建设推进,电装公司有机会扩大在美业务份额,需应对当地竞争对手挑战和法规政策变化。

◎ 欧洲市场营收5367亿日元,同比下降5.9%,营业利润49亿日元,同比下降78.1%。

欧洲汽车市场竞争激烈、经济环境不稳定和排放标准严格影响公司业务,营收和营业利润均下滑。欧洲在电动汽车和自动驾驶领域发展较快,电装公司需提升技术竞争力,适应欧洲市场需求和法规要求。

◎ 亚洲市场营收14628亿日元,同比下降3.8%,营业利润1259亿日元,同比下降15.8%。

亚洲汽车市场需求波动,尤其是中国市场增长放缓,影响公司营收;成本上升和市场竞争加剧导致营业利润下降。亚洲新兴经济体汽车市场潜力巨大,电装公司需调整市场策略,开拓新兴市场,加强与当地车企合作。

◎ 其他地区市场营收898亿日元,同比增长9.6%,营业利润186亿日元,同比增长23.4%。

市场规模相对较小,但增长速度较快,公司在这些地区市场拓展取得一定成效,未来可进一步挖掘市场潜力,扩大业务规模。

最前沿的电子设计资讯

最前沿的电子设计资讯