首页

资讯

模拟/混合信号

嵌入式系统

处理器/DSP

测试与测量

电源管理

通信

PCB设计

EDA/IP/IC设计

医疗电子

消费电子

汽车电子

工业电子

手机设计

物联网

人工智能

EDN原创

创新/创客/DIY

FPGA

eeTV

技术杂谈

芯品汇

图集

全部标签

技术

实例

芯品汇

资源

视频中心

在线研讨会

EE直播间

资料下载

小测验

供应商资源

视频工作室

ASPENCORE学院

社区

论坛

博客

问答

下载中心

评测中心

面包芯语

技术文库

E币商城

社区活动

ASPENCORE学院

活动

IIC Shanghai 2025

2024第五届中国国际汽车电子高峰论坛

IIC Shenzhen 2024

2024MCU及嵌入式大会

2024国际AIoT生态大会

IIC Shanghai 2024

IIC Shenzhen 2023

2023第四届中国国际汽车电子高峰论坛

IIC Shanghai 2023

2023全球 MCU 生态发展大会

2023(第四届)国际 AIoT 生态发展大会

更多行业及技术活动

工程师社群活动

专题

用于电路分析和设计的SPICE仿真指南

QSPICE电子电路仿真系列教程

电力电子笔记

数字电子基础

技术子站

电源和信号完整性测试技术中心

泰克智能汽车测试技术中心

福禄克红外热像仪免费试用

芯源半导体MCU技术中心

英飞凌电容感应方案中心

器件射频和材料介电常数测试

是德科技 新能源汽车三电测试技术中心

西门子EDA 3D IC设计解决方案

车载总线测试和解码

Microchip 视频与资源中心

NI最新射频仪器专区

西门子EDA中心

汽车电子专题

E聘

NEW

成都低空经济大会

标题

简介

内容

作者

全部

标题

简介

内容

作者

全部

首页

资讯

模拟/混合信号

嵌入式系统

处理器/DSP

测试与测量

电源管理

通信

PCB设计

EDA/IP/IC设计

医疗电子

消费电子

汽车电子

工业电子

手机设计

物联网

人工智能

EDN原创

创新/创客/DIY

FPGA

eeTV

技术杂谈

芯品汇

技术

实例

芯品汇

资源

视频中心

在线研讨会

EE直播间

资料下载

小测验

供应商资源

ASPENCORE学院

社区

论坛

博客

问答

下载中心

评测中心

面包芯语

技术文库

E币商城

社区活动

ASPENCORE学院

活动

IIC Shanghai 2025

2024第五届中国国际汽车电子高峰论坛

IIC Shenzhen 2024

2024MCU及嵌入式大会

2024国际AIoT生态大会

IIC Shanghai 2024

IIC Shenzhen 2023

2023第四届中国国际汽车电子高峰论坛

IIC Shanghai 2023

2023全球 MCU 生态发展大会

2023(第四届)国际 AIoT 生态发展大会

更多行业及技术活动

工程师社群活动

专题

用于电路分析和设计的SPICE仿真指南

QSPICE电子电路仿真系列教程

电力电子笔记

数字电子基础

技术子站

电源和信号完整性测试技术中心

泰克智能汽车测试技术中心

福禄克红外热像仪免费试用

芯源半导体MCU技术中心

英飞凌电容感应方案中心

器件射频和材料介电常数测试

是德科技 新能源汽车三电测试技术中心

西门子EDA 3D IC设计解决方案

车载总线测试和解码

Microchip 视频与资源中心

NI最新射频仪器专区

西门子EDA中心

汽车电子专题

E聘

×

杂志声明

我司杂志提供免费订阅,任何第三方平台的赠送或售卖行为均未获得我司授权,我司保留追究其法律责任的权利!

广告

比亚迪的智能驾驶战略与中国汽车产业变局

时间:

2025-02-11

作者:

汽车电子设计

阅读:

分享

扫码分享到好友

海报分享

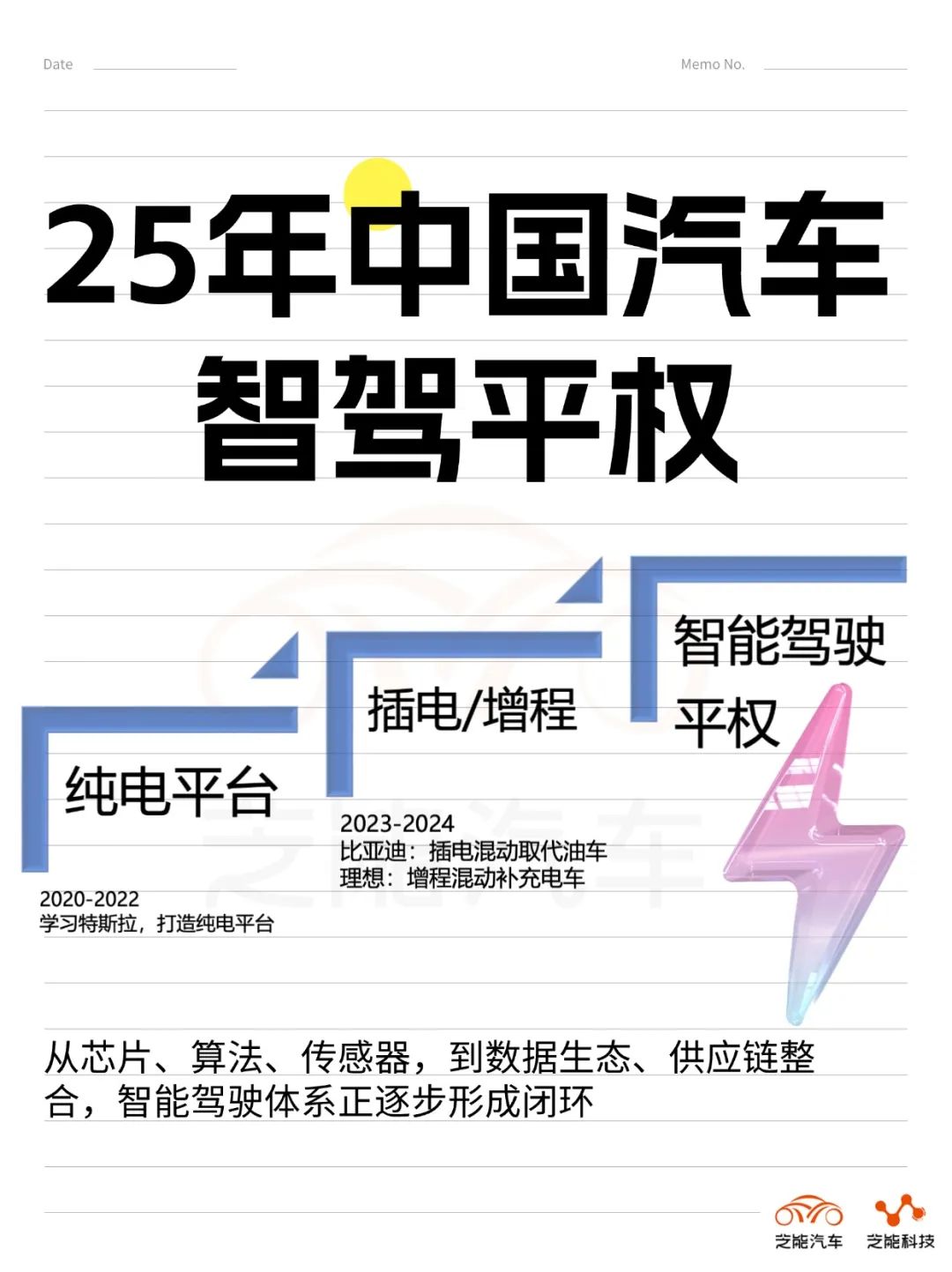

智能驾驶战略并非简单的“堆料”,围绕全产业链的深度布局。从芯片、算法、传感器,到数据生态、供应链整合,如果国内传统车企的转型能够让智能驾驶体系正逐步形成闭环,这事情就很确定···

在这几天大家都在关注比亚迪的智能驾驶战略发布会,比亚迪正以“智驾平权”为核心战略,计划通过全栈自研、供应链垂直整合及算力分级布局,在2025年前实现高阶智能驾驶

(100TOPS以上算力,在2025年实现高速NOA的全面覆盖)

车型占比超80%。

如果这些被贯彻实施,那么比亚迪将会重塑其产品结构,更可能引发中国汽车产业的深度变革:

●

本土车企加速技术内卷,

智能驾驶变成了你必须要有的武器,上桌吃饭必带智能驾驶;

●

外资品牌面临成本与生态双重压力,

外资必须要和国内的智能驾驶供应商合作才能赶上这波浪潮;

●

产业链向“自主可控”全面倾斜,

智能驾驶是开始,更是中国汽车产业开始深度和AI融合的开始。

比亚迪开的这一枪,可以说是让整个中国汽车产业开始往智能化跃进,将推动中国从“电动化领先”迈向“智能化主导”的新竞争维度。

Pa

rt 1

智能驾驶战略,

路径与技术变革

比亚迪在其智能驾驶战略中提出了“智驾平权”的目标,使智能驾驶技术成为每一辆车的标准配置,而非仅仅是高端车型的专利,制定了分层实施路径,包括低阶、中阶和高阶智能驾驶解决方案。

◎

低阶方案采用分布式传感器,适用于入门级车型;

◎

中阶方案则基于英伟达Orin芯片,计划在2025年覆盖主力车型并实现高速NOA功能;

◎

而高阶方案使用英伟达Orin X芯片,搭载外部供应商如Momenta的算法,主要应用于高端品牌如方程豹和仰望等,预计到2025年,高阶智能驾驶系统将在整体销量中的占比达到40%-50%,对应约200-250万辆的规模。

●

智驾平权背后的“规模+技术”双轮驱动

实施这一目标的底气源自两方面,规模效应和技术闭环。

500万辆年销量的庞大基盘,摊薄自研成本,支撑“智能化不加价”策略,从芯片、算法到线控底盘的全栈自研能力,减少对外部供应链的依赖。

我们可以理解这一波的核心变化是,我们认为的智能驾驶的领先效应或者护城河是很强的,但是目前理想和小米在智能驾驶上也是进步很快,所以我们看到了智能驾驶的后发优势,围绕规模效应和定价策略。

原来我们认为擦混同车企不具备从“跟随者”转向“定义者”的可能性,比亚迪智驾以外部采购为主

(如Momenta算法、英伟达Orin芯片)

,但2025年将实现100TOPS平台算法自研落地,并可能去逐步替换第三方芯片,也就是在巨大的规模下实现从芯片到算法的全部整合。

●

在这方面,我们观察到比亚迪在供应链管理上展现出三大显著特征:

◎

首先,去外部化趋势明显,通过弗迪科技和比亚迪电子对域控制器、连接器、激光雷达等关键组件进行自主研发和生产,大幅压缩了外部供应商的市场份额;

◎

其次,成本优势显著,内部供应的价格相比市场低20%-50%,以毫米波雷达为例,通过外部供应商的白盒交付然后形成内部的循环,其成本已降至百元级别,这种价格优势使得外部竞争对手难以维持,被迫退出市场;

◎

最后,技术换市场的策略被广泛应用,通过引入外部的过渡供应商来满足短期需求的同时,加速推进自研产品的迭代升级,预计到2026年,弗迪自主开发的产品逐步上市,进一步巩固其在技术和成本上的领先地位。

比亚迪正建设E级别算力平台,与腾讯等企业合作进行数据训练,确保智能驾驶算法的优化迭代。从零部件、算法、算力诸多方面的措施不仅提升了比亚迪的自主性和市场竞争力,还为其智能驾驶技术的发展奠定了坚实基础。

Part 2

中国汽车产业的深度变革:

全面进入智能驾驶时代

比亚迪智驾平权战略的规模化实施将对整个汽车产业产生深远影响,重构竞争格局与产业链逻辑。

●

对中国本土车企的影响:智能驾驶竞争全面升级

对于本土车企而言,这不仅是从“电动内卷”到“智能生死战”的转变,更是在技术竞赛和成本绞杀双重压力下的生存挑战。

这一波新势力和华为已经对智能驾驶进行一定的市场教育,如果持续往三四五线渗透完成,智能驾驶从高端走向大众,大规模推广将使智能驾驶成为用户购买新车的基本需求。

这时候100TOPS算力成为新的行业门槛,智能驾驶+大模型的结合将成为竞争的主战场,车企需要加速构建自有数据生态,否则将被市场淘汰。

这里还有个成本问题,如果无法压低成本,实现自研算法

(依赖采购黑盒方案)

从而丧失差异化优势;

比亚迪通过自研将这套不见压至行业底价

(预期4000起)

,其他车企若跟进则面临很大的亏损,反之产品竞争力将落后。预计头部车企如吉利集团和奇瑞集团会加速全栈自研,大部分国有企业则加速转向生态合作

(如华为智能驾驶合作模式)

,尾部品牌或退出智能赛道。

●

对外资车企的冲击:被迫加速智能化进程

外资车企同样面临成本与合规的双重围剿,比亚迪推动智能驾驶下探至10万元甚至8万以下的市场,合资车的L2产品竞争力将大幅削弱,这时候消费者不管你油车了,就问你智能化有没有。

可能出现的情况,德系、日系品牌的中低端燃油车市场份额将进一步被中国智能汽车

(BEV+PHEV甚至是油车)

品牌蚕食。

更好的智能驾驶体验和依赖外资Tier1供应商的智驾方案成本是很难匹配这一波智能驾驶高性价比

(价格战)

策略。中国智驾数据闭环与法规认证形成护城河,重建本土研发团队确实是很费劲的。

●

中国汽车产业的未来格局:智能驾驶主导竞争

车企间的竞争从硬件转向数据和AI算法,智能驾驶的核心在于数据,而按照目前的趋势,凭借大规模销量可积累海量数据,形成算法优化的飞轮效应。

在产业链层面,垂直整合模式正在改写规则,传统域控厂商的15%-20%的毛利被打掉,这一波智能驾驶供应链正从“市场换技术”转向“技术换市场”,在关键的零部件又有一轮毛利的压缩,生存和毁灭确实是就是旦夕之间的事情。

小结

nbAednc

智能驾驶战略并非简单的“堆料”,围绕全产业链的深度布局。从芯片、算法、传感器,到数据生态、供应链整合,如果国内传统车企的转型能够让智能驾驶体系正逐步形成闭环,这事情就很确定。

中国汽车产业将在2025年进入“智驾普及”时代,市场竞争将进一步围绕数据、算法、芯片展开。

责编:Ricardo

文章来源及版权属于汽车电子设计,EDN电子技术设计仅作转载分享,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。如有疑问,请联系

Demi.xia@aspencore.com

阅读全文,请先

汽车电子设计

博主和汽车电子的行业的工程师们一起交流、探讨、思考的小结,以作为技术交流和沟通的桥梁。

进入专栏

分享到:

返回列表

上一篇:

拆解报告:CellCube 36W双USB-C快充充电器

下一篇:

2025年1月澳大利亚车市低迷,中国品牌逆势增长

微信扫一扫

一键转发

最前沿的电子设计资讯

请关注

“电子技术设计微信公众号”

推荐内容

兴趣推荐

奇瑞也有智驾了!猎鹰智驾系列技术分析

猎鹰智驾系列凭借500、700、900以及Off-Road版本的差异化布局,猎鹰500满足高频出行需求,700实现全域畅行,900迈

英伟达的开源人形机器人通用模型,Isaac GR00T N1会带来什么?

GTC大会上,英伟达发布了全球首个开源人形机器人通用模型Isaac GR00T N1,标志着通用机器人时代的开启,也彰显了

土耳其2025年2月:特斯拉与比亚迪抢眼

2月土耳其汽车市场虽同比下降14.4%,但电动车热潮和品牌竞争的活力不容忽视···

Arm 携手 Stability AI,通过 Arm Kleidi 实现端侧音频生成

想象一下,你正在智能手机上编辑视频,需要为其添加合适的音效;或是你想要生成自定义声音,用于设置铃声、闹钟或发

拆解报告:派乐藤65W USB-C电源适配器

PELOTON派乐藤65W电源适配器为扁平方块造型设计,体积相对来说比较小。产品为可拆卸电源线加固定USB-C输出线

拆解报告:罗马仕22.5W 10000mAh自带线快充移动电源

罗马仕这款充电宝凭借其10000mAh容量电池、多接口配置以及自带Type-C线和Lightning线的贴心设计,为用户提供

手机发烫?打游戏卡顿?让钻石来拯救你的电子设备!

当金刚石从珠宝柜走进芯片工厂,一场静默的材料革命悄然开启。从华为的金刚石散热专利到香港大学实验室的柔性

宝马2024年财报:营收和利润双下降

2024年宝马集团在全球市场尤其是中国市场面临销量下滑和利润压缩的挑战,传统豪华品牌在电动化、智能化浪潮下

拆解报告:FIIL Key Max头戴式降噪耳机

FIIL Key Max头戴式降噪耳机在外观方面,拥有着非常完善的结构功能。耳壳支持旋转,头梁支持伸缩调节,能够为不同

技术解析:商汤绝影的J6M智驾方案

从高速NOA到端到端智驾,商汤绝影通过R-UniAD技术路线将强化学习与世界模型结合,我们来看看J6M方案的技术亮点

拆解报告:京东京造超能大白45W 20000mAh快充移动电源

京东京造超能大白快充移动电源支持45W双向快充,并具备20000mAh大容量,功率适中续航强劲。并且接口还支持UFCS

拆解报告:众森泰65W 2C1A氮化镓快充充电器

众森泰65W氮化镓充电器凭借其紧凑的扁平方块造型和可折叠插脚设计,展现了出色的便携性,轻松满足用户随身携带

奥迪2024财报分析:转型阵痛,怎样破局?

奥迪2024年财报营收利润双下滑与燃油车市场的萎缩,2025年奥迪计划营收675亿-725亿欧元,利润率7%-9%,20款新车的

澳大利亚2月:混动逆袭,中国品牌破局

未来澳洲车市将形成 “混动主导、插混与纯电竞合” 的多元格局···

拆解报告:UGREEN绿联HiTune S5开放式耳机

UGREEN绿联HiTune S5开放式耳机在外观方面,椭圆形充电盒体积轻巧便携,类金属的涂层工艺处理,质感出色···

拆解报告:摩米士70W 3C2A氮化镓旅行充电器

摩米士70W氮化镓旅行充电器支持多种规格插脚切换使用,可以方便携带去不同国家地区旅行,解决不同规格插脚、电

韩国2月汽车销量深度分析

2023年2月韩国汽车市场呈现出强劲的增长态势,本土制造商和外国制造商均受益于市场回暖···

拆解报告:SHOKZ韶音OpenDots ONE耳夹式耳机

SHOKZ韶音OpenDots ONE耳夹式耳机在外观方面,充电盒体积小巧圆润,质感出色,便于携带。耳机基于舒适佩戴需求,采

墨西哥2月销量:稳健增长、多元竞争

2024年2月,墨西哥汽车市场以117,679辆的销量实现了稳健增长,反映出消费者需求的回暖和市场信心的恢复···

印度2025年2月:玛鲁蒂铃木Fronx夺冠,马恒达跃居第二

2025年2月,印度汽车批发市场再创新高,总销量达到38.1万辆,同比增长2.3%,创下2月份历史纪录···

台积电2nm工艺即将量产,苹果A20芯片可能才会上?

去年12月,台积电在IEEE国际电子元件会议(IEDM)上正式推出了2nm工艺,如今有消息称,台积电已经顺利完成了2nm试产阶

LM317拓扑再升级,升压预调节器让效率进一步提升

此设计实例将LM3x7可调稳压器与PWM DAC集成在一起,形成一个可编程的20V、1A电流源···

电力电子科学笔记:电子学中的SDE框架

SDE是“随机微分方程”的缩写,这是一个适用于电力电子领域的框架,特别是噪声的仿真和分析···

碳化硅技术赋能EA10000系列电源的技术解析与优势对比

面对测试大功率产品的市场要求,EA需要开发输出功率更大、输出电压更高、以及有助于减小测试系统体积并降低能

广告

热门评论

最新评论

换一换

换一换

广告

热门推荐

广告

广告

EE直播间

更多>>

在线研讨会

更多>>

学院

录播课

直播课

更多>>

更多>>

更多>>

更多>>

广告

最新下载

最新帖子

最新博文

面包芯语

更多>>

热门TAGS

产业前沿

消费电子

技术实例

EDN原创

电源管理

新品

汽车电子

处理器/DSP

通信

传感器/MEMS

模拟/混合信号/RF

工业电子

无线技术

制造/工艺/封装

人工智能

EDA/IP/IC设计

安全与可靠性

测试与测量

查看更多TAGS

广告

×

向右滑动:上一篇

向左滑动:下一篇

我知道了

最前沿的电子设计资讯

最前沿的电子设计资讯