铃木汽车(Suzuki)财报中展现了积极的财务表现,2024 财年三季度(2024 年 4 - 12 月)收入、营业利润、税前利润和净利润均实现了连续四个季度的增长。

● 财务指标:

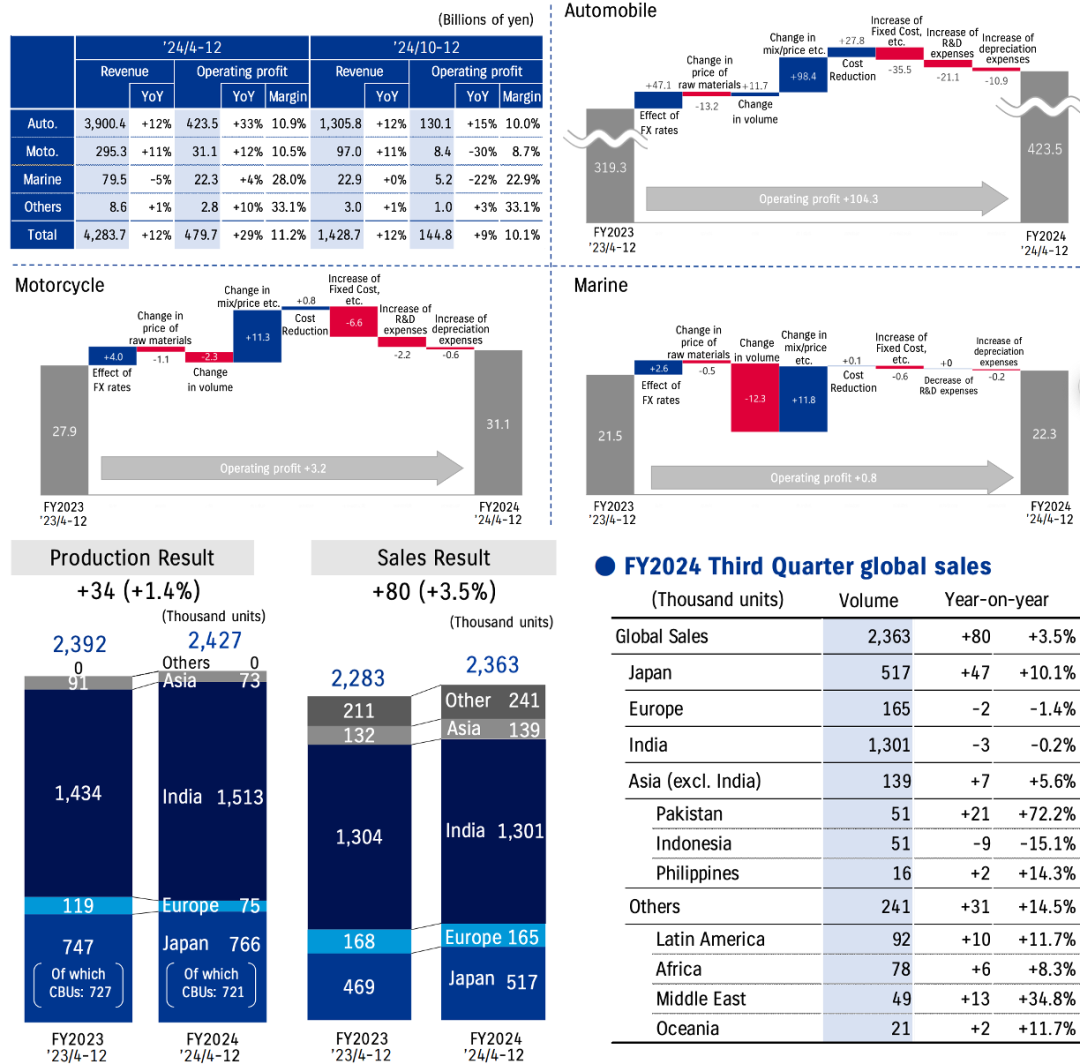

◎ 营收 4.28 万亿日元(2060亿人民币),增 11.7%;

◎ 营业利润 4797 亿日元(230亿人民币),增 29.2%;

◎ 税前利润 5480 亿日元(263.6亿人民币),增 25.9%;

◎ 净利润 3117 亿日元(150亿人民币),增 31.5%。

● 业务板块:

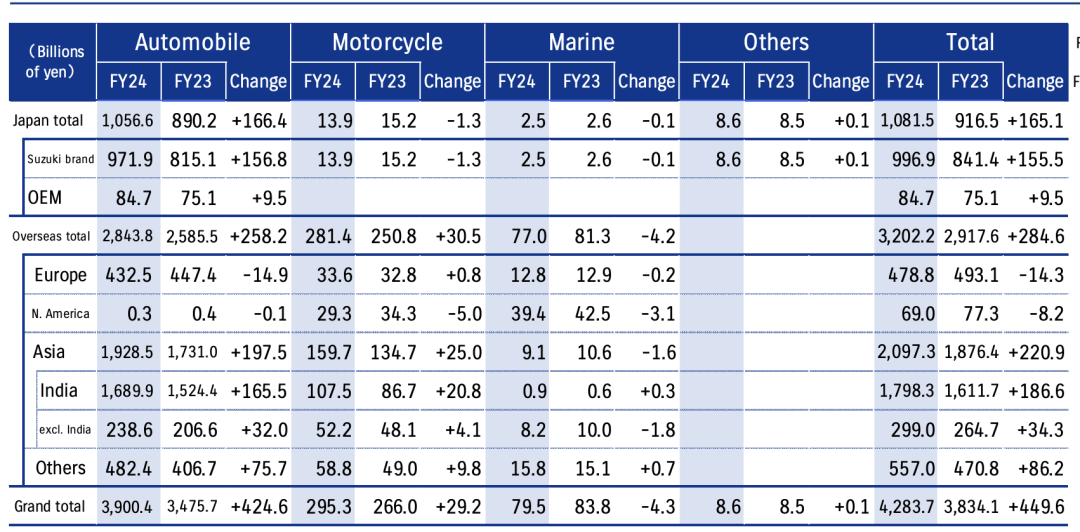

◎ 汽车营收 3.90 万亿日元,营业利润 4235 亿日元;

◎ 摩托车营收 2953 亿日元,营业利润 311 亿日元;

◎ 船用营收 795 亿日元,营业利润 223 亿日元;

◎ 其他营收 86 亿日元,营业利润 28 亿日元。

● 全球销量:

◎ 汽车 236.3 万辆,增 3.5%;

◎ 摩托车 154.8 万辆,增 7.1%。

铃木通过产品组合优化、价格调整和汇率变化等多方面措施,提升了整体业绩。

铃木的汽车和摩托车业务继续稳步增长,尤其是在日本、印度和欧洲市场表现出色。这家以"小型车专家"著称的日本企业,通过精准把握新兴市场消费分级趋势、重构供应链体系的策略,铃木展现出超越传统日系车企的战略韧性。

但这份成功背后暗藏危机:过度依赖单一市场、电动化转型迟滞、核心技术储备不足等问题。

我们分析铃木的核心业务、亮点及未来发展策略,并探讨其在全球市场中的定位和竞争力。

2024 财年全年(2024 年 4 月 - 2025 年 3 月)预测:

● 财务指标:

◎ 营收预计 5.7 万亿日元(2742亿人民币);

◎ 营业利润预计 5900 亿日元(283.8亿人民币);

◎ 净利润预计 3700 亿日元(178亿人民币)。

● 销量:

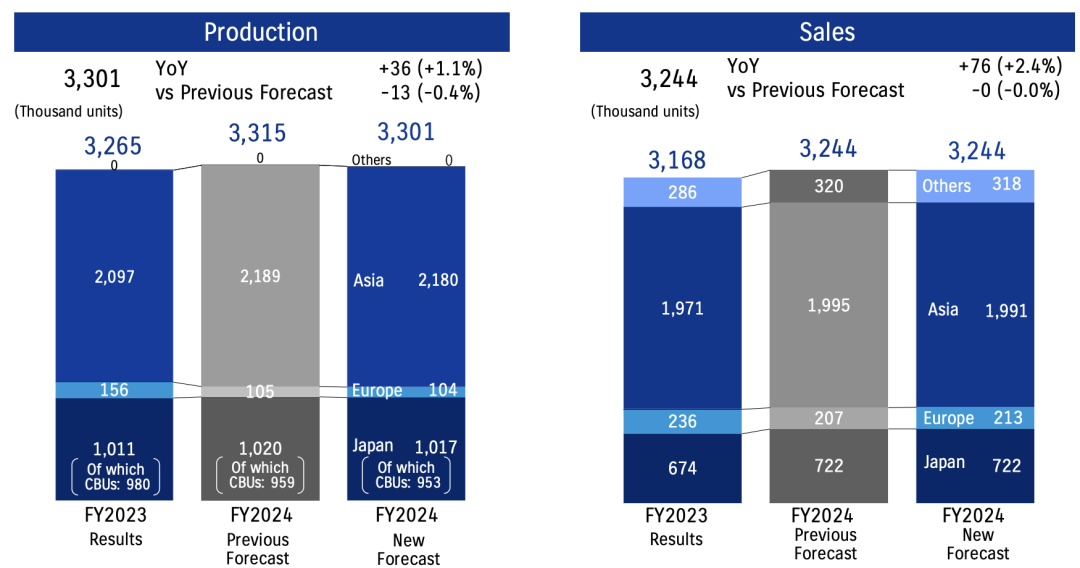

◎ 汽车预计 324.4 万辆,增 2.4%;

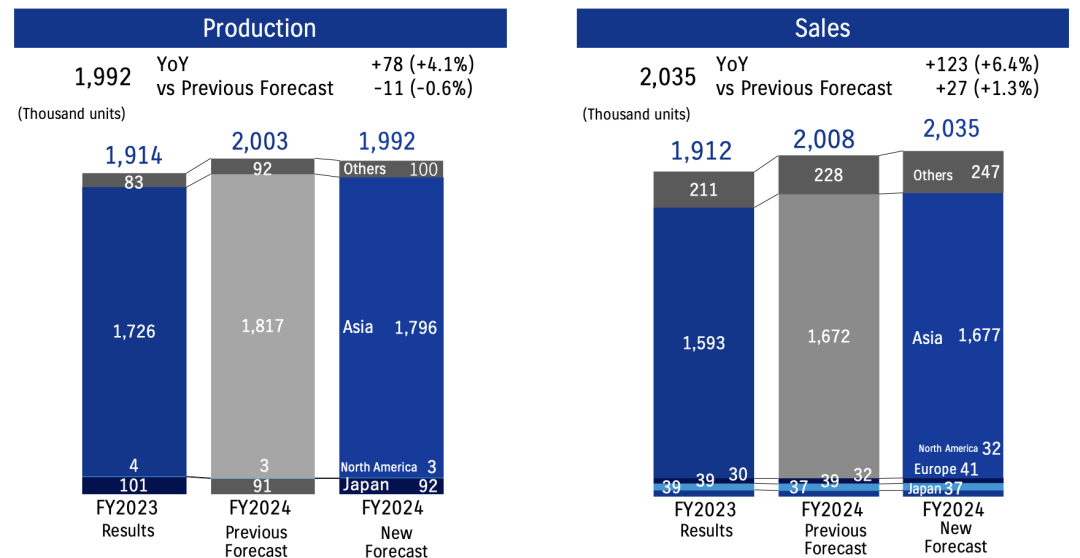

◎ 摩托车预计 203.5 万辆,增 6.4%。

铃木财报中主要业务情况分析

● 2024财年第三季度

◎ 铃木汽车的收入达到了3.90万亿日元,同比增长12%;

◎ 营业利润为4235亿日元,同比增长33%,主要得益于多个因素,包括汇率的正面影响、销量增加、车型优化和价格调整。

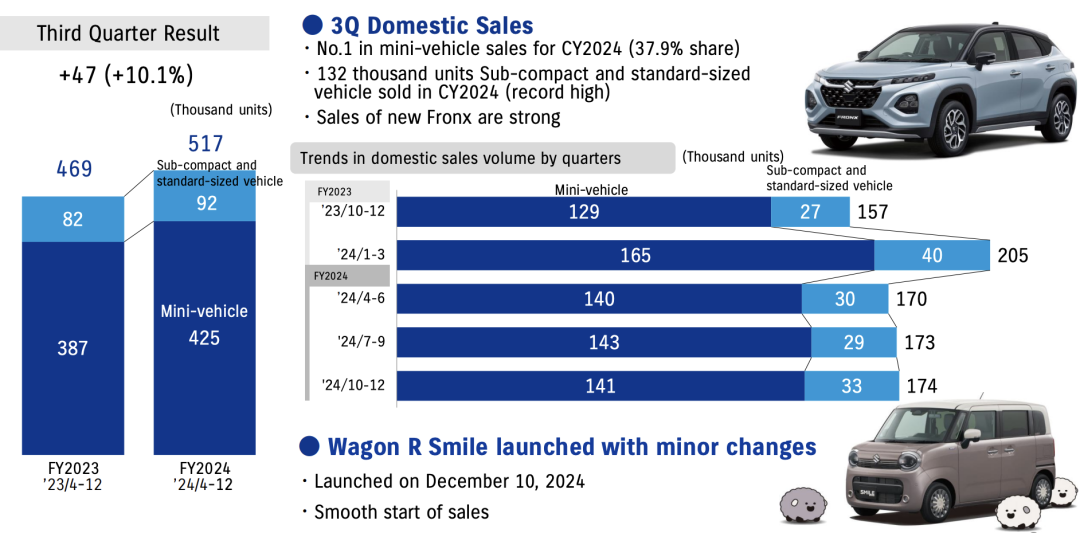

铃木在日本市场的小型车和微型车表现尤为强劲,尤其是与消费者需求紧密契合的车型,如“Jimny”和“Swift”系列的热销。

● 汽车业务

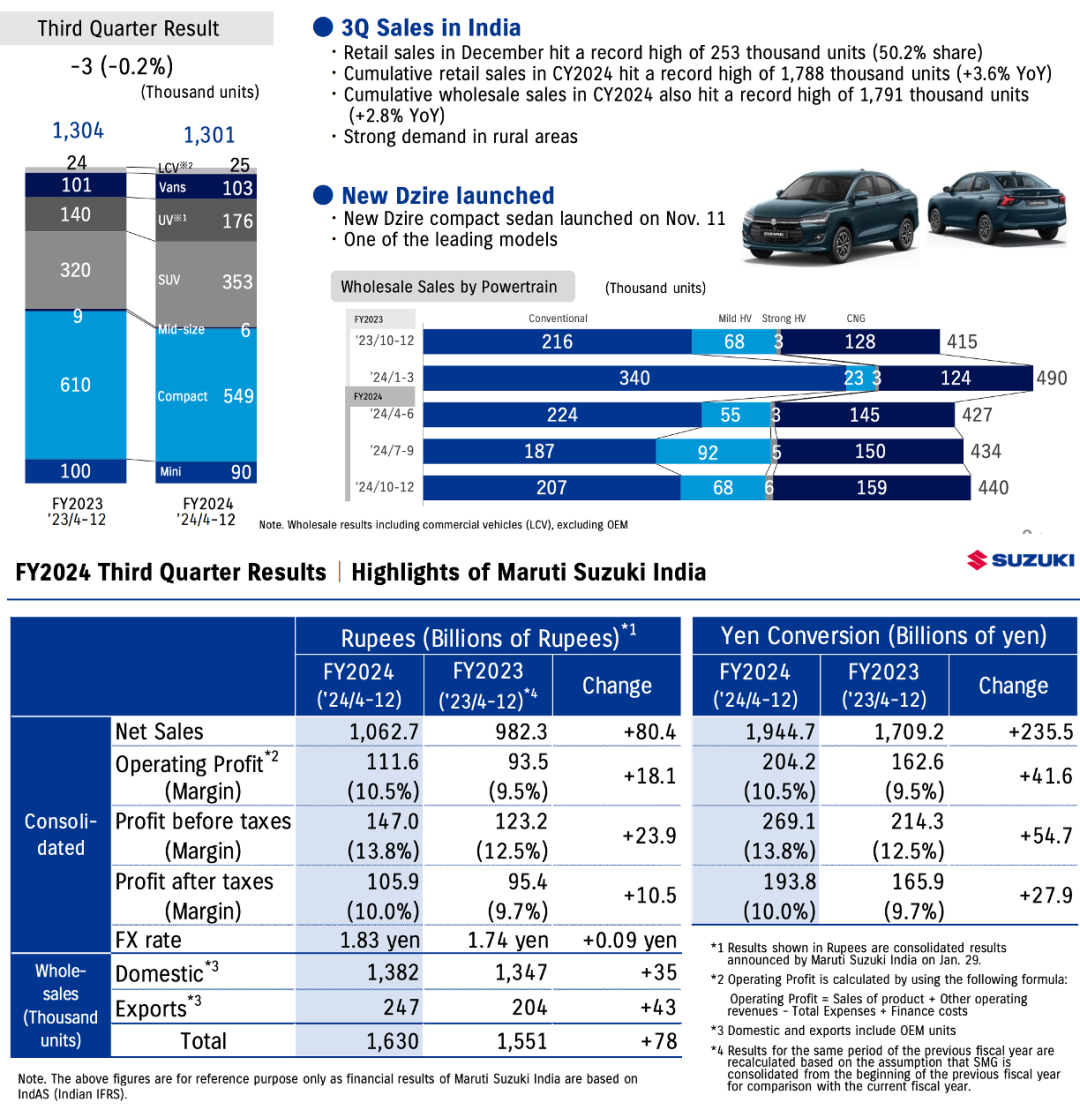

铃木在印度市场虽然经历了轻微的销量下降,但整体零售和批发销量创下了历史新高。尤其是在节假日期间,Maruti Suzuki(铃木在印度的合资公司)创下了零售销售纪录,在印度市场的强大影响力。

铃木对印度市场的策略逐步调整,尤其是在SUV市场的布局上,计划通过推出更多符合本地消费者需求的车型来扩大市场份额。

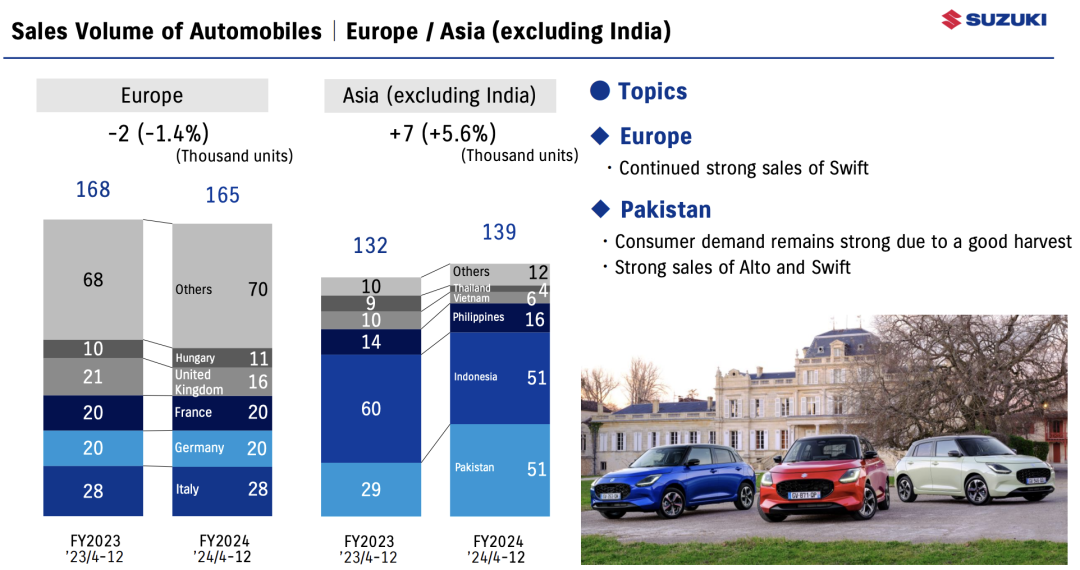

在欧洲市场,铃木继续依靠其经典车型“Swift”的强劲销售表现,而中东、南非和拉丁美洲等地区也出现了增长,尤其是在SUV和微型车领域。铃木在全球汽车市场的多样化布局帮助其实现了较为平衡的增长。

铃木的汽车市场布局呈现出清晰的"金字塔结构":

◎ 印度市场贡献了超55%的汽车销量,构建起覆盖4000个销售终端的毛细血管网络。Kharkhoda工厂的投产降低关税成本,更形成SUV专属生产线,精准切入印度50%以上的SUV市场份额。

◎ 欧洲市场通过Swift车型实现差异化竞争,在微型车细分领域保持较高的市占率。

◎ 保留日本本土的微型车产能,通过Jimny Nomade等个性化车型维持品牌溢价能力。

这种市场分级策略使铃木避开了与传统巨头在中高端市场的正面冲突,转而收割被忽视的"长尾需求",全球销售的72%为A0/A级车型,但正是这些"廉价小车"贡献了快六成的营业利润。

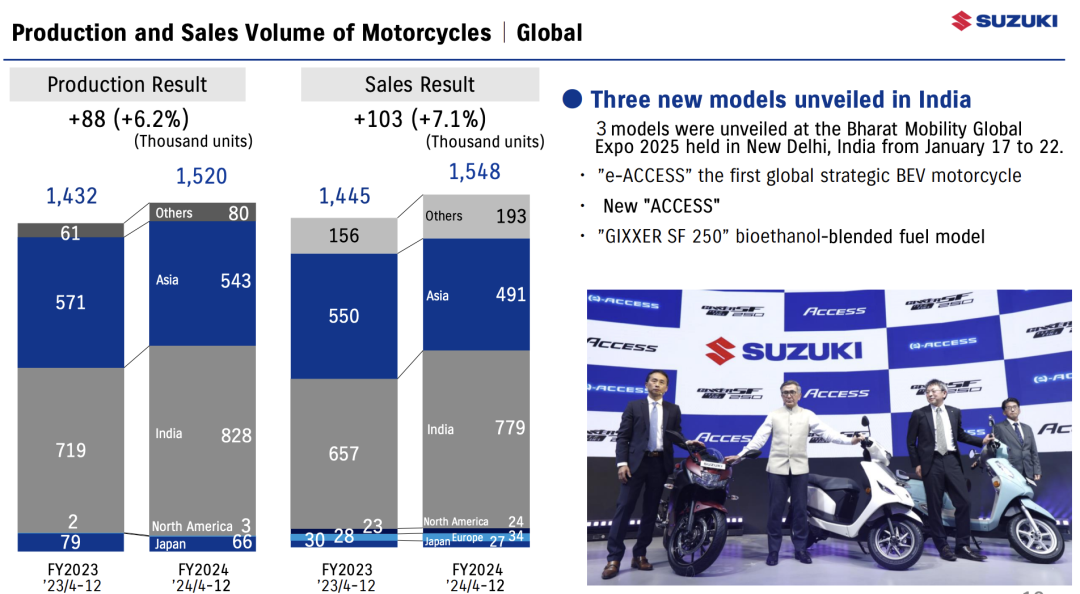

● 摩托车业务

◎ 摩托车业务也是铃木财报中的亮点之一,摩托车业务的收入为2953亿日元,同比增长11%;

◎ 营业利润为311亿日元,同比增长12%。

◎ 全球销量增长了7.1%,其中印度、拉丁美洲和欧洲等地的销量增长尤为显著。

铃木在印度市场的强劲表现为其摩托车业务增添了不少亮点。预计到2025年,铃木将在印度推出更多新车型,进一步提升其市场份额。

● 铃木还涉及船用业务和其他少数领域

◎ 其中船用业务的收入为795亿日元,同比下降5%,但营业利润却增长了4%,利润率较高,

◎ 其他业务收入为86亿日元,同比增长1%,营业利润为28亿日元,同比增长10%,对整体业绩贡献较小,但依然为铃木提供了相对稳定的收入来源。

铃木的核心竞争力与亮点

铃木的全球市场布局是其核心竞争力之一,在日本本土市场依然占据重要位置,凭借其微型车和小型车的强势销售,尤其是在Jimny和Swift系列车型上,成功满足了消费者对高效能、小型车的需求。

铃木在印度的市场份额依然占据主导地位,凭借Maruti Suzuki的合资优势和广泛的销售网络,铃木稳步推进了印度市场的电动化进程,特别是在e VITARA电动车的布局上。

铃木对印度和欧洲市场的积极布局,加之在拉丁美洲、中东、非洲等新兴市场的扩展,逐步构建起了一个多元化的全球销售网络。特别是在印度市场,铃木通过Kharkhoda工厂投产及其针对性的SUV产品布局,抓住了印度快速增长的汽车需求,为未来的增长奠定了坚实基础。

● 铃木的核心策略是规避关税壁垒

◎ 通过印度子公司向欧洲出口微型车(享受日欧自贸协定零关税),2024年欧洲市场销量中35%来自印度产车型;

◎ 还有本地化生产,在墨西哥、南非设立KD组装厂,规避日本整车进口关税(最高达30%)。

● 铃木在过去的财季中,利用价格调整、车型优化等多方面策略,提升了整体利润率。

◎ 尤其是在日本市场,新车型的推出如“Fronx”和“Jimny Nomade”受到了广泛欢迎,订单量超出了预期。铃木在产品组合上的不断创新和优化使得公司能够更好地迎合市场需求,并提升客户满意度。铃木在成本管控方面也展现了其核心竞争力。

◎ 面临原材料价格上涨、供应商成本增加等挑战,铃木依然保持了较为稳健的盈利能力。尤其是在供应商价格谈判中,铃木力求通过合理定价和优化产品组合,保持了利润水平的稳定。

◎ 公司还在电动汽车领域面临较高的成本压力,但其通过加大研发投入和提升生产能力,期望在长期内实现盈利能力的提升。

● 铃木的核心竞争力源于其对细分市场的极致把控、全球化供应链的精密管理及对成本结构的数字化改造,成功本质是:

◎ 精准定位:聚焦A0/A级车市场,避开与传统车企的正面竞争;

◎ 效率至上:通过模块化平台、高频次小批量生产及本地化采购压缩成本;

当然这些在中国极致的商业环境下,我们也没什么可以借鉴的。

小结

铃木汽车的生存智慧显得愈发珍贵,“小车专家”的核心竞争力,本质上是对"规模不经济"的创造性破解:通过精准的市场细分、极致的成本管控和金融工程手段,在其他车企难以触及的利润洼地构建护城河。

当然这种模式也埋下隐忧:过度依赖成熟市场(日本+印度占全球销量的68%)、电动化转型缓慢(纯电车型占比不足2%)、核心技术空心化(发动机热效率没进步)等问题,在新一轮产业革命中成为致命短板。

未来的挑战在于如何平衡短期利润与长期投资。铃木需要回答两个根本性问题:在传统燃油车市场萎缩的趋势下,能否将现有的小型车优势转化为新能源时代的竞争力?在印度等新兴市场高速增长的同时,如何找到真正长期发展的动能?

最前沿的电子设计资讯

最前沿的电子设计资讯