低轨(LEO)卫星凭借其独特的优势,正逐渐成为全球关注的焦点。

高盛报告《Satellites: Taking flight. The ecosystem, opportunities and hurdles》显示:

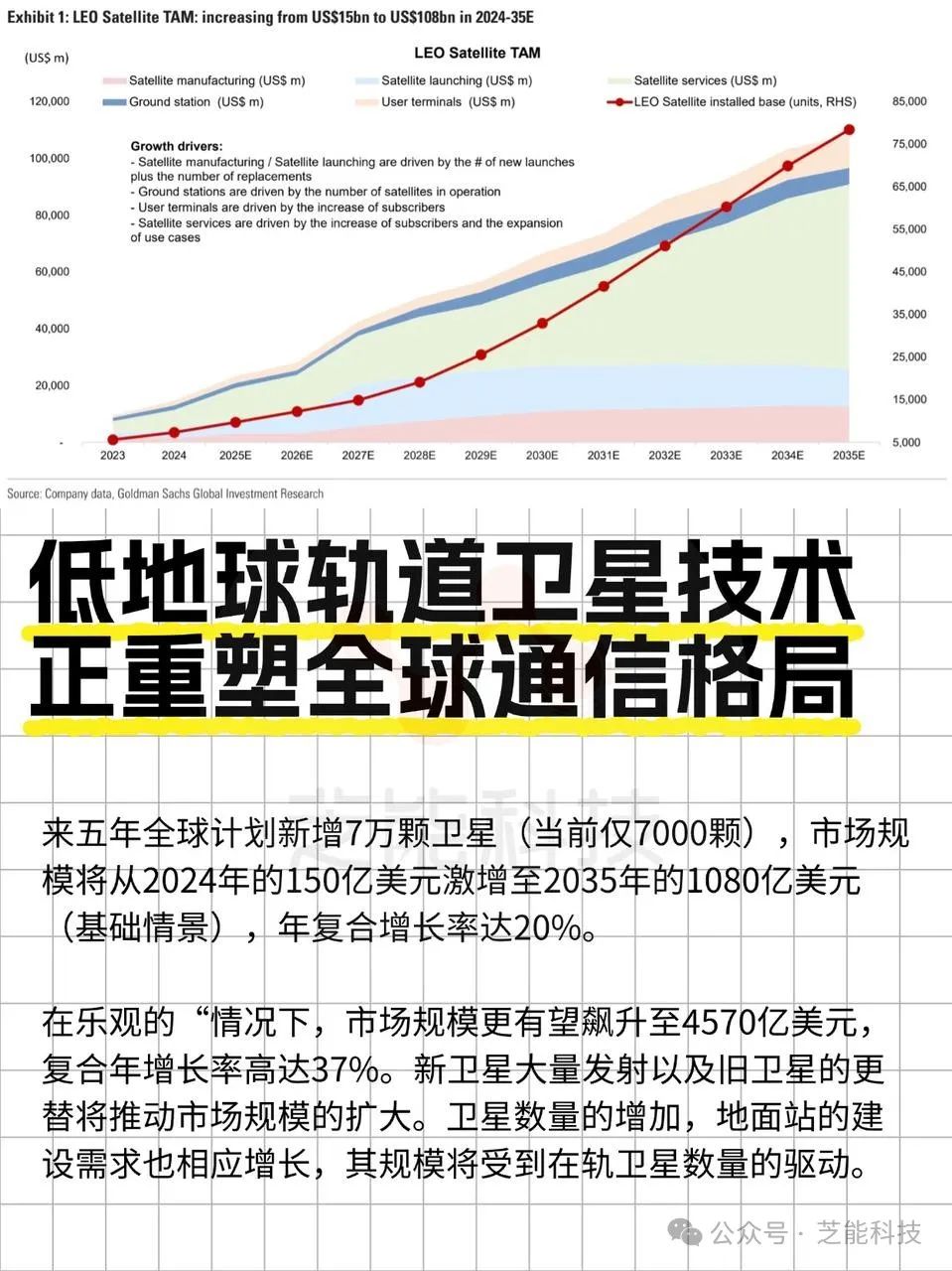

● 未来五年全球计划新增7万颗卫星(当前仅7000颗),

● 市场规模将从2024年的150亿美元激增至2035年的1080亿美元(基础情景),

● 年复合增长率达20%,甚至在乐观情况下可达4570亿美元。

低轨卫星的发展也面临诸多挑战,如发射成本高、带宽有限、延迟问题以及太空碎片管理等。

本文将深入剖析低轨卫星行业的市场前景、面临的挑战、技术发展趋势以及产业链各环节的投资机会,为行业参与者和投资者提供全面的参考。

低轨卫星行业的市场前景

● 低轨卫星市场在未来十年内展现出显著的增长潜力。

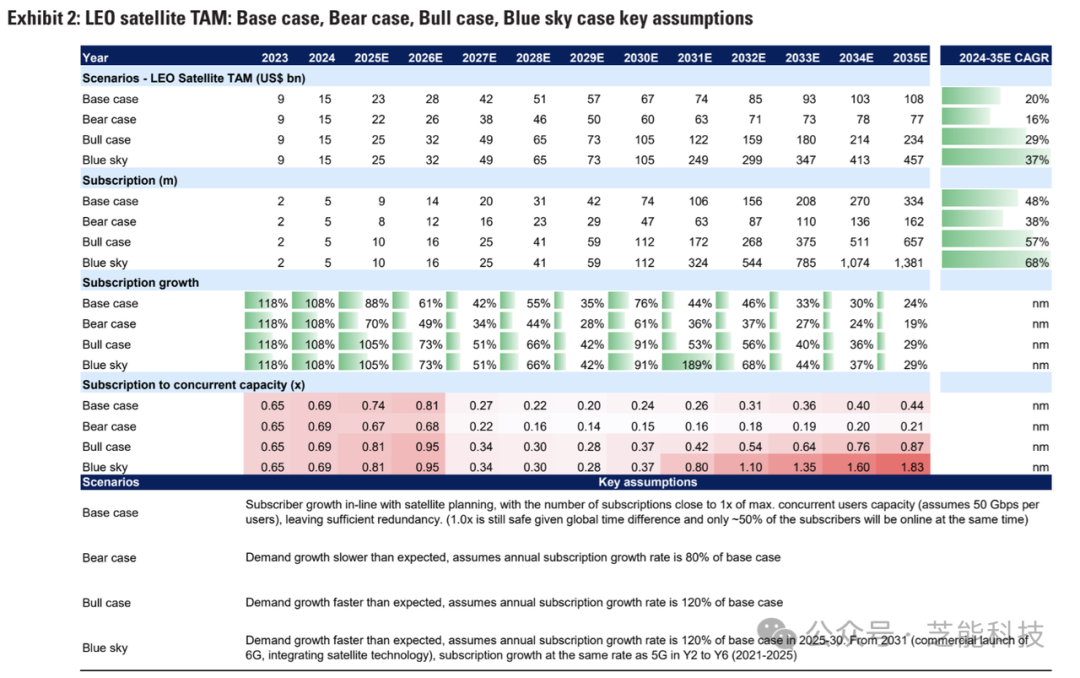

◎ 2024年,市场规模仅为15亿美元,但到2035年,在基本情况下,预计将增长至1080亿美元,复合年增长率达20%;

◎ 在乐观的“情况下,市场规模更有望飙升至4570亿美元,复合年增长率高达37%。

新卫星的大量发射以及旧卫星的更替将推动市场规模的扩大。随着卫星数量的增加,地面站的建设需求也相应增长,其规模将受到在轨卫星数量的驱动。

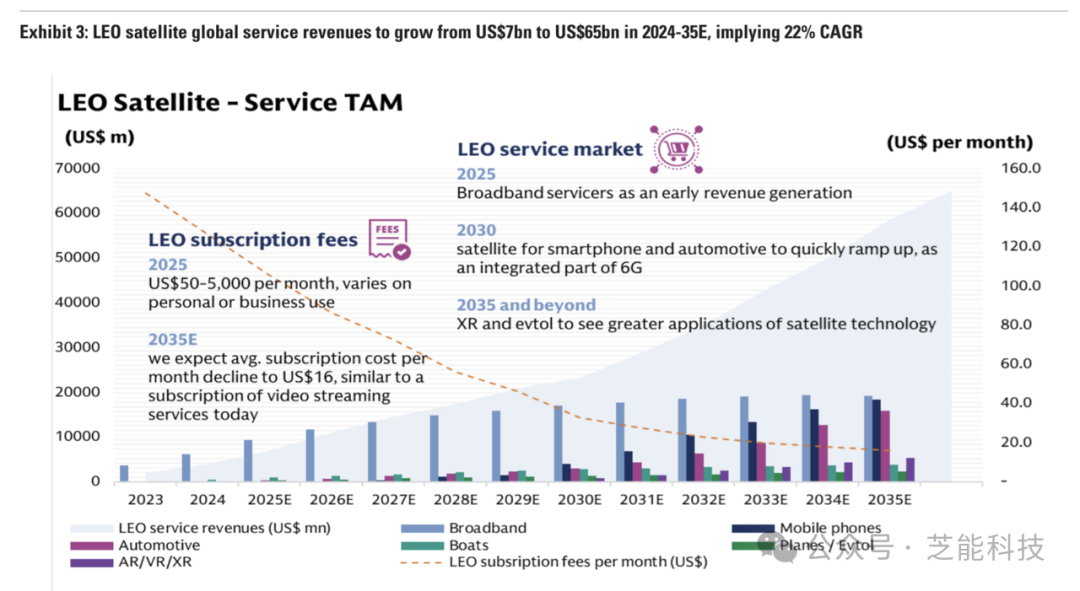

用户终端市场与卫星服务的订阅用户数量紧密相关。随着应用场景的拓展,用户对低轨卫星服务的需求不断增加,推动用户终端市场规模持续扩大。

卫星服务市场同样受益于订阅用户数量的上升以及服务范围的拓展,市场规模将稳步增长。低轨卫星行业在全球通信和互联网接入领域的重要地位,尤其是在传统地面基础设施无法覆盖的地区。

技术迭代构成增长基石,SpaceX星链V3卫星带宽提升至1Tbps(较V2提升10倍),单星覆盖能力质变。可回收火箭技术使发射成本从1.2万美元/公斤降至200美元级,Starship等重型火箭实现单次143颗卫星部署。

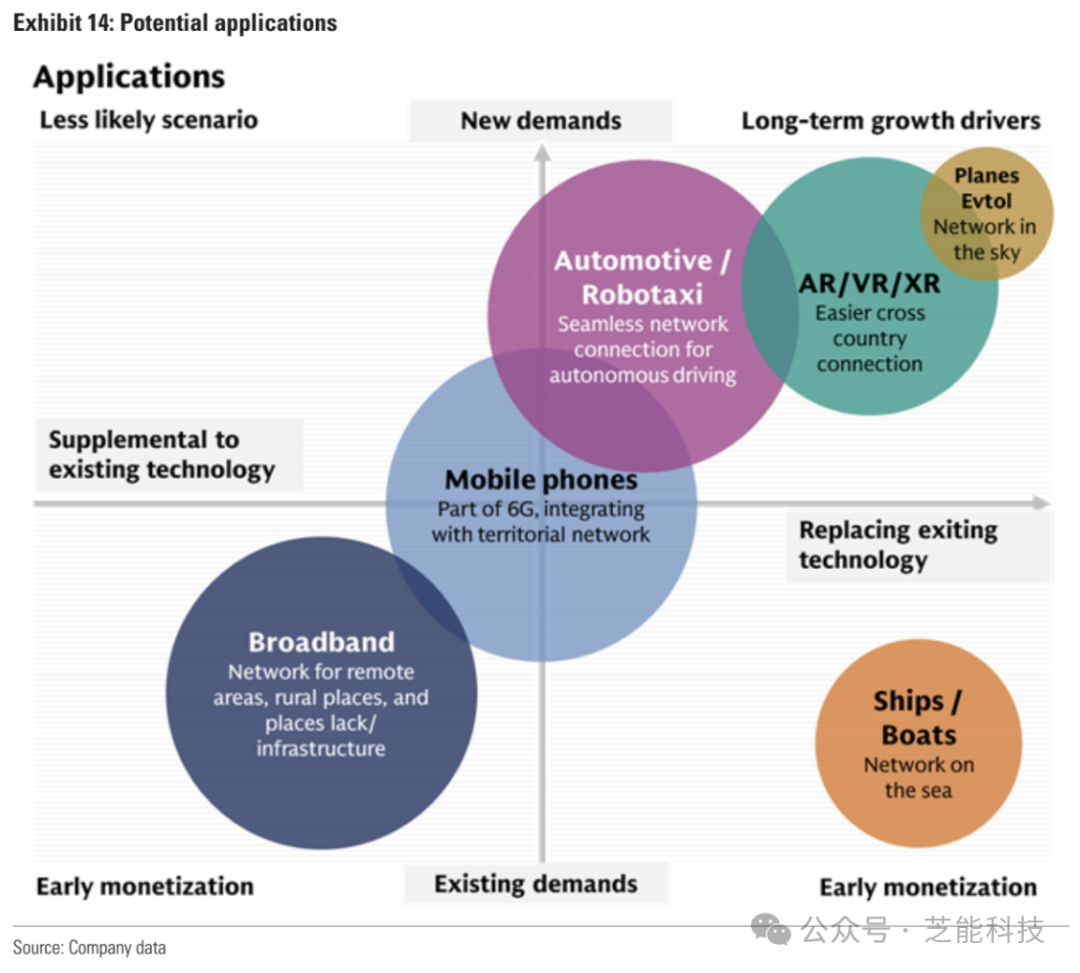

低轨卫星的应用场景十分广泛,涵盖多个领域,展现了其在解决全球通信覆盖不均和推动技术创新方面的潜力。

● 通信领域:低轨卫星能够为偏远地区提供宽带服务,弥补传统地面通信基础设施的不足。

据世界经济论坛数据,全球仍有25亿人(约占全球人口31%)缺乏互联网接入,这些人群有望成为低轨卫星宽带服务的潜在用户。

目前,Starlink已在10多个非洲国家开展服务,为当地固定线路基础设施欠发达的地区提供网络连接。

在智能手机方面,低轨卫星网络将与地面基站网络相结合,成为下一代6G网络的重要组成部分,实现随时随地的无缝移动网络连接。

尽管它不会完全取代5G/4G基站,但能在地理覆盖上形成互补,具有巨大的市场潜力。

● 交通领域:低轨卫星对自动驾驶和机器人出租车的发展至关重要。

在中国,部分电动汽车已配备卫星通信功能。在没有4G/5G网络覆盖的区域,卫星网络可为自动驾驶算法提供支持,保障自动驾驶车辆对实时计算的网络需求,确保行驶安全。

● 航空航海领域:低轨卫星在航空航海领域也有着重要应用。

◎ 地球表面71%被海洋覆盖,4G/5G网络在海上无法使用,传统海事互联网服务价格昂贵。例如,传统铱星海事套餐每月340美元仅提供50MB数据,而Starlink的海事套餐每月250美元可提供50GB数据,成本优势明显。

截至2024年底,Starlink已为75,000艘船舶提供服务,并与多家大型航运公司合作。

◎ 在航空领域,截至2024年底,Starlink的服务已安装在450架飞机上,并与多家航空公司建立合作关系。未来,低高度运行的电动垂直起降飞行器(Evtol)也有望配备卫星通信功能,进一步拓展其应用场景。

● 新兴技术领域:低轨卫星为增强现实(AR)/虚拟现实(VR)/混合现实(XR)、远程医疗、智慧城市等提供支持。

AR/VR/XR设备对网络的低延迟和高吞吐量要求较高,卫星网络在实现跨国连接时更具优势。尽管建设成本较高,但相比铺设海底电缆,其建设速度更快,能更好地满足这些新兴技术的需求。

低轨卫星在这些领域的广泛应用不仅推动了相关行业的发展,还为解决全球通信覆盖不均问题提供了新的解决方案。

低轨卫星行业发展面临

的挑战与应对策略

● 低轨卫星行业前景广阔,但其发展仍面临一系列严峻挑战。

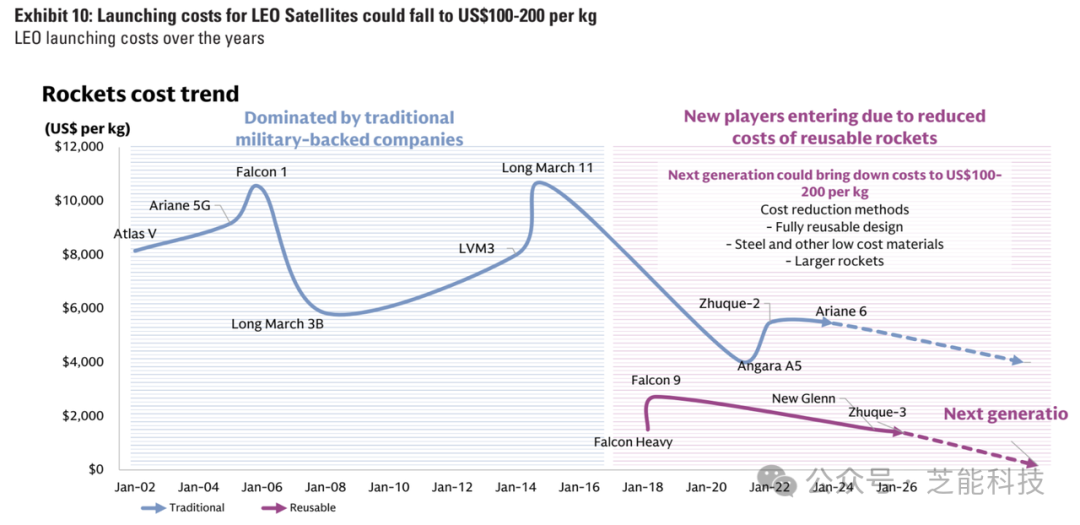

◎ 当前,将低轨卫星送入轨道的成本高达每公斤12,000美元。以SpaceX的V2 mini卫星为例,其单位部署成本超过300万美元,而5G基站仅需43,000美元。高昂的发射成本使得大规模部署低轨卫星的成本居高不下,限制了行业的发展速度。

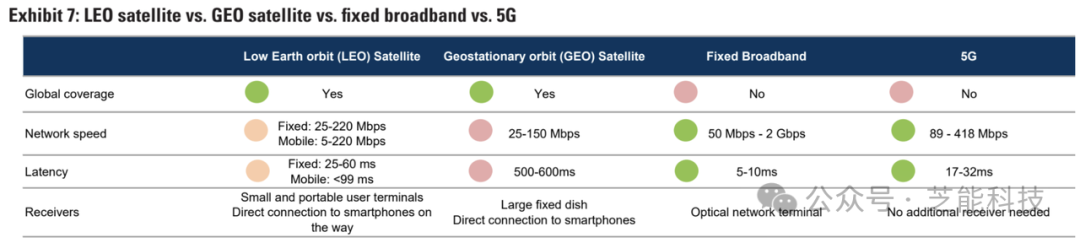

◎ 低轨卫星相比地球同步轨道(GEO)卫星更接近地球,延迟有所降低,但与传统地面基础设施相比,数据传输路径仍然较长,导致延迟较高,在提供高速、大容量数据传输服务时竞争力不足。

◎ 此外,低轨卫星的带宽也存在上限,若每颗卫星的带宽无法有效提升,将难以满足大量用户的需求。

◎ 低轨卫星的使用寿命约为5年,随着卫星数量的快速增加,太空碎片问题日益凸显。大量废弃卫星和碎片不仅会对在轨卫星的安全运行构成威胁,还可能影响后续卫星的发射和部署。这一问题若得不到有效解决,将对行业可持续发展构成重大挑战。

● 时延悖论:虽优于GEO卫星(500ms),但LEO的20-40ms时延仍高于5G(1ms),通过星间激光链路和地面站优化缩短传输路径,SpaceX已实现卫星间光通信,时延降低30%。

● 成本困局:星链V2卫星单星成本300万美元,5G基站仅4.3万美元。模块化设计(如鸿海立方星)和自动化生产可将制造成本压缩40%,火箭全箭回收技术使发射成本再降50%。

● 频谱争夺:Ku/Ka频段资源有限,中美欧企业加速"占频"竞赛。中国星网集团已申请1.2万颗卫星频段,SpaceX Gen2星座获批7500颗,未获批的2.25万颗仍在博弈。

● 太空治理:卫星寿命仅5年,失效卫星衍生的太空垃圾威胁轨道安全。主动离轨装置(离子推进器)和碎片清除技术(激光清扫)成为研发重点,欧盟已立法要求卫星退役后5年内离轨。

星链2024年实现手机直连短信功能,T-Mobile将其作为5G套餐增值服务,用户边际成本趋零。这种"卫星即服务"(SaaS)模式可能颠覆传统电信收费逻辑。

SpaceX通过技术创新取得了显著成效。自2018年起,其Falcon火箭通过重复使用一级火箭、采用钢材替代碳纤维和铝合金以及优化设计增加有效载荷等方式,将发射成本降低至每公斤2,000-4,000美元。

若能实现整个火箭的重复使用并进一步加大火箭尺寸(如SpaceX的下一代Starship有望支持100-150吨的有效载荷),单位发射成本有望降至每公斤100-200美元。这将显著降低低轨卫星的部署成本,推动行业规模化发展。

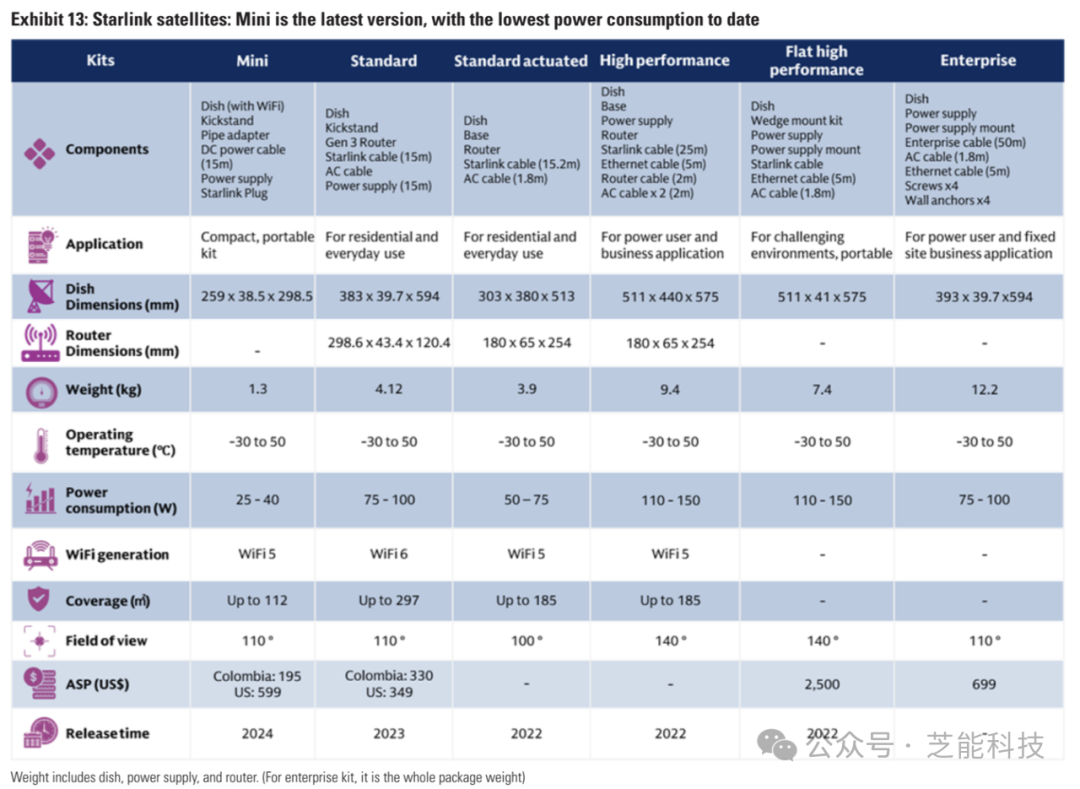

卫星规格的升级是应对带宽和延迟问题的重要手段。以Starlink为例,其卫星带宽已从V2 mini的96Gbps提升至V3的960Gbps,减少了网络组建所需的卫星数量,进而降低了发射成本。

运营商通过增加地面站密度和推出便携式用户终端等方式,增强数据传输能力。Starlink在2024年推出的Mini用户终端,体积小巧、便于携带,提升了用户在使用低轨卫星通信服务时的移动性。

这些措施有效改善了用户体验,推动了低轨卫星服务的普及。行业内逐渐重视太空碎片管理,并采取了一系列措施。

相关法规和标准的制定规范了卫星的发射和退役流程,确保废弃卫星能够安全脱离轨道,减少太空碎片的产生。

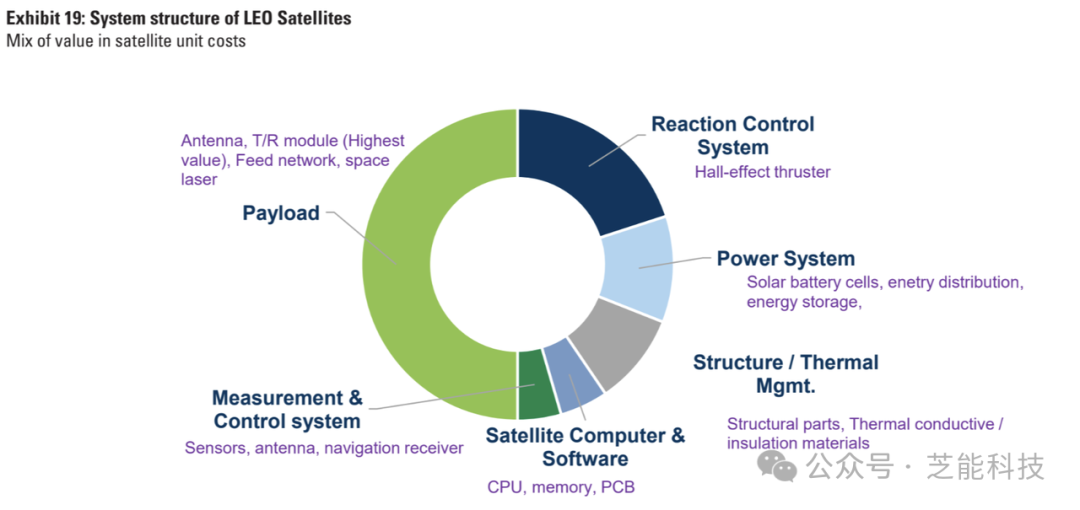

● 卫星产业价值链呈现"哑铃型"结构,高壁垒组件与终端服务占据主要利润:

◎ 太空段:相控阵天线(单星成本占比35%)、T/R组件(20%)构成技术壁垒。UMT为星链供应毫米波前端模组,毛利率达45%,ODM市场模块化设计使交付周期缩短至6个月。

◎ 地面段:终端设备市场爆发,WNC为星链生产便携天线(ASP 599美元),越南新厂投产后产能提升70%。地面站HDI板需求激增,台光电、联茂等CCL厂商市占率超60%。

◎ 服务段:运营商开启跨界合作,星链海事套餐价格仅为铱星的1/4,推动全球7.5万艘船舶接入。

最前沿的电子设计资讯

最前沿的电子设计资讯