Bernstein公司发布的《人形机器人2050》研究报告,剖析了人形机器人技术演进、市场潜力及供应链重构的未来图景。

人形机器人将在未来25年内从单一功能的辅助工具演变为通用型智能体,其发展轨迹不仅将推动制造业和服务业的深刻变革,还将与汽车产业形成技术与供应链的深度交融。

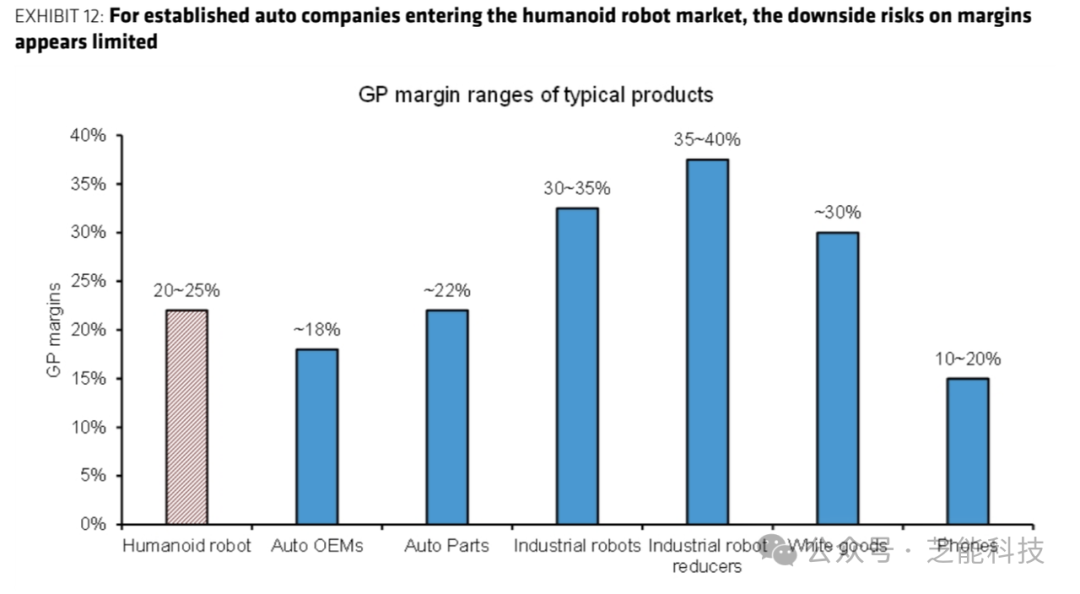

人形机器人技术的五个演进阶段,探讨了其市场规模从百万级向千亿级跃迁的驱动力,对比了人形机器人供应链与汽车供应链的相似性与差异性。

中国凭借多样化场景与供应链优势,有望在这一领域占据全球领先地位,但技术创新、伦理规范与地缘竞争的挑战不容忽视。

人形机器人的技术演进:

从移动能力到超人类智能

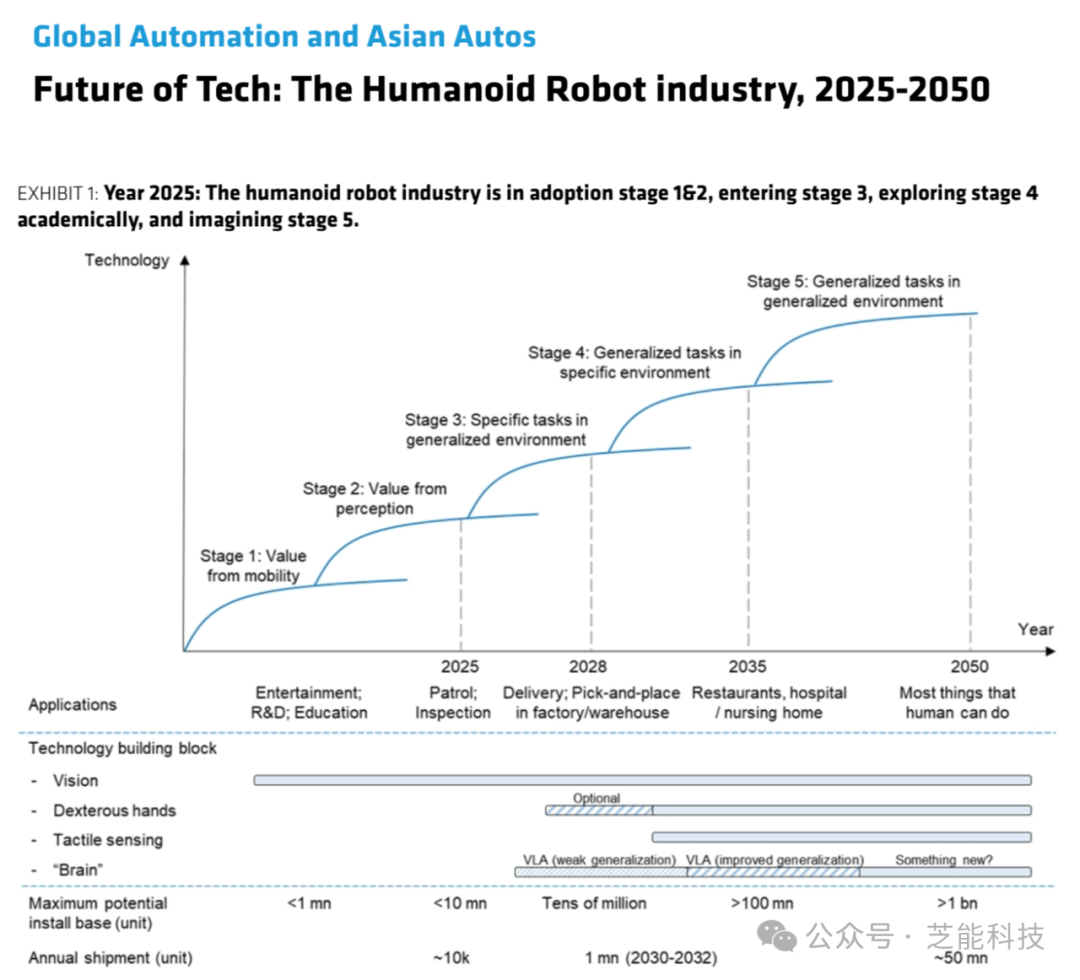

人形机器人的技术成熟度将经历五个阶段的演进,与汽车行业从机械化向智能化转型的历程有诸多相似之处。以下是对各阶段的详细分析:

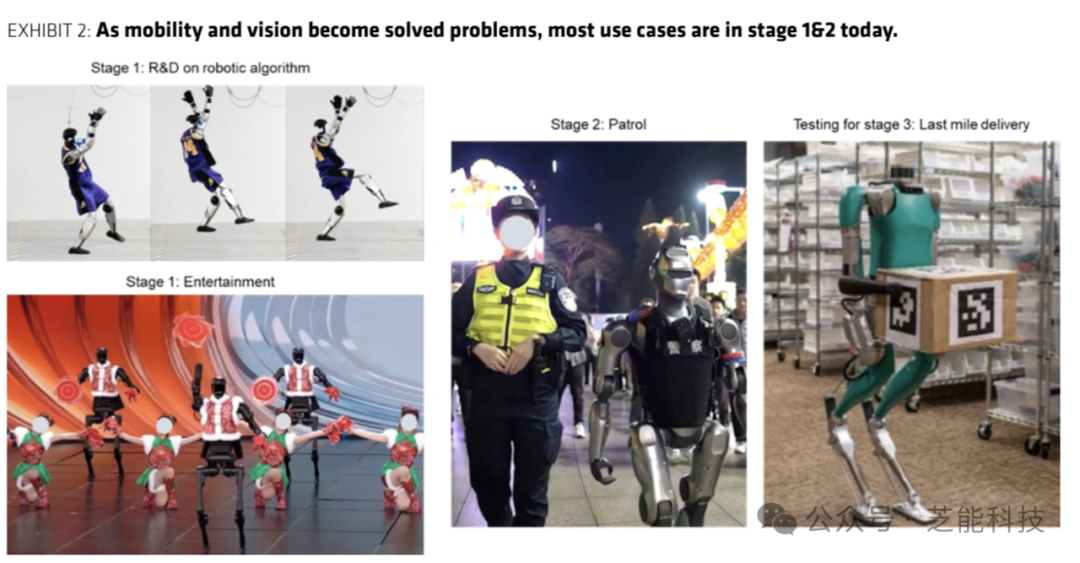

● 阶段1(2025-2028):移动能力主导

此阶段的人形机器人以基础移动能力为核心,类似于早期汽车的底盘与动力系统开发。关键技术包括动态平衡控制和能耗优化,典型应用场景为物流搬运和巡逻安防。

Unitree的四足机器人G1和Agility Robotics的双足机器人Digit已进入商业化初期,其移动模块设计借鉴了汽车悬挂系统和减震技术。动态平衡控制的精度需提升至±0.1°,能耗管理则要求电池续航突破4小时,类似电动车电池技术的早期挑战。

这一阶段的技术需求与汽车自动驾驶中的路径规划和底盘控制高度重合,例如特斯拉的FSD(全自动驾驶)技术可直接迁移至机器人移动模块。

● 阶段2(2028-2035):感知能力升级

视觉与语言交互系统(VLA模型)的突破使机器人具备环境感知与初步交互能力,类似于汽车智能座舱的语音控制与传感器融合。

特斯拉Optimus Gen-3和波士顿动力Spot在工厂和医疗场景的部署,依赖高精度摄像头和激光雷达,与汽车L3级自动驾驶的感知系统类似。

VLA模型在非结构化环境中的泛化能力不足,感知精度受限于低光照条件,与汽车夜间驾驶的挑战一致。

汽车行业成熟的多传感器融合技术(如毫米波雷达+摄像头)可加速机器人感知能力的提升。

● 阶段3(2035-2040):通用任务泛化

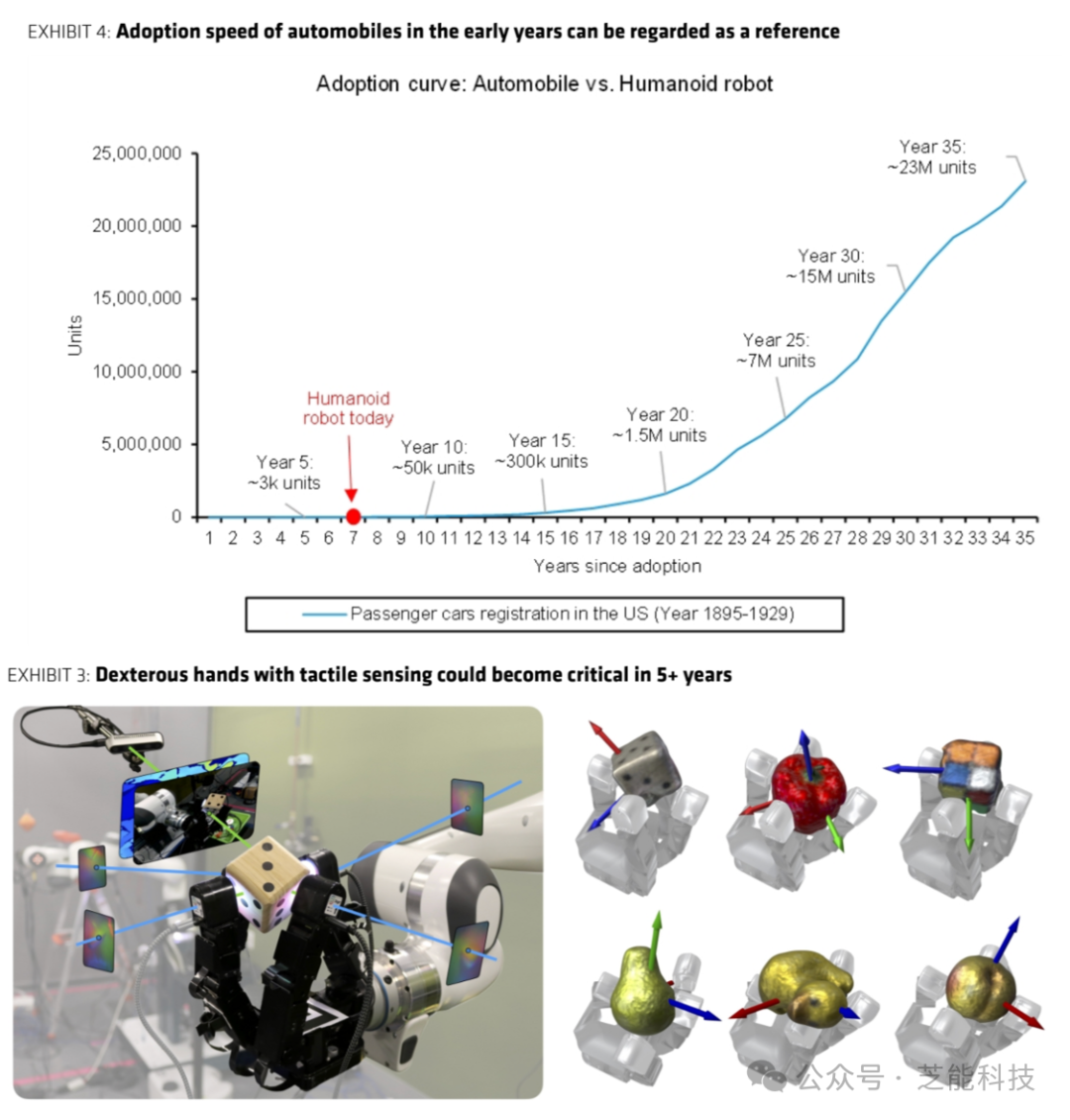

触觉反馈技术的普及使机器人灵巧手能执行精密操作,如组装零件或家庭服务,类似汽车制造中的自动化装配线。

家庭服务机器人和零售导购机器人开始普及,灵巧手的触觉点密度需达100点/cm²,接近人类皮肤感知水平。

触觉传感器成本高昂(单只手约500美元),精度需达0.1mm,与汽车制造中高精度机械臂的成本优化需求类似。

汽车行业的机器人手臂技术(如KUKA和FANUC)可为灵巧手开发提供技术基础。

● 阶段4(2040-2050):认知能力跃迁

类脑计算和群体智能赋予机器人自主决策能力,应用场景扩展至农业采摘和医疗手术,类似于汽车L5级自动驾驶的决策系统。

农业机器人可自主判断作物成熟度,医疗机器人辅助微创手术,准确率超越人类。AI算法的算力需求激增,边缘计算设备的部署面临瓶颈,与汽车智能网联化的算力挑战一致。

汽车行业的高性能芯片可直接应用于机器人认知模块。

● 阶段5(2050+):超人类智能涌现

量子计算和神经形态芯片可能催生超越人类认知的机器人系统,类似汽车行业畅想的“完全自主交通网络”,机器人具备自我意识和情感理解,引发伦理与治理问题,与自动驾驶事故责任归属的讨论类似。

汽车行业的智能交通系统(如V2X通信)为机器人群体智能提供了技术参考。

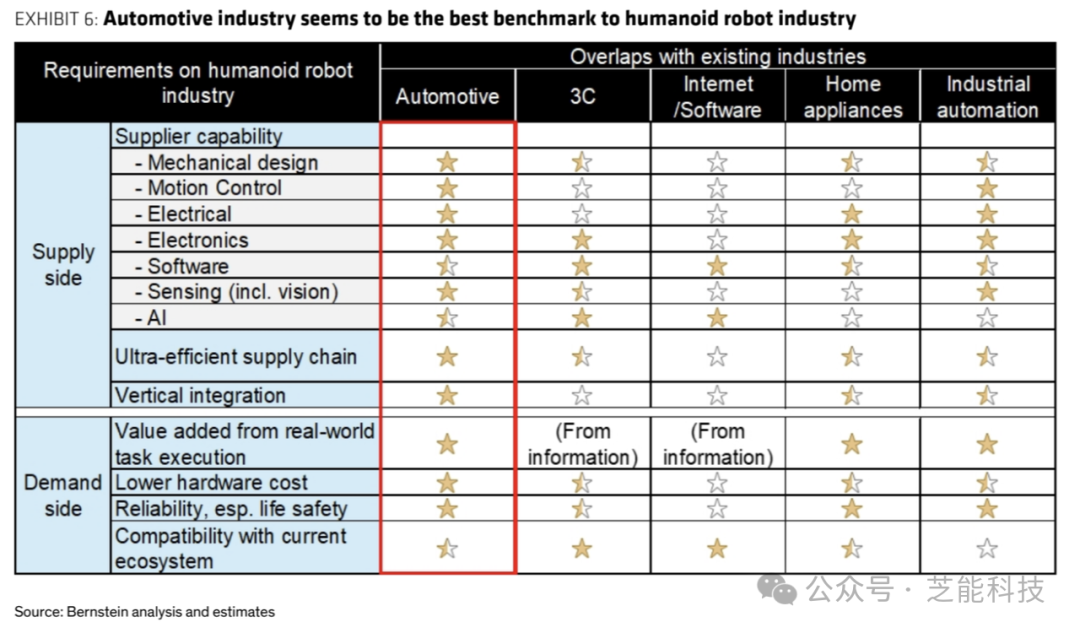

人形机器人的技术演进与汽车行业从机械化到智能化的路径高度契合,汽车行业在底盘控制、传感器融合和高性能计算领域的积累,将成为机器人技术突破的关键助力。

市场潜力与供应链重构:

汽车产业的镜像与创新

市场规模预测:

从百万级到千亿级的增长,人形机器人市场将经历“三阶段爆发”,其增长轨迹与汽车产业从内燃机时代到电动化时代的转型相似:

● 2030-2032年:百万级临界点

◎ 年出货量达100万台,市场规模150-200亿美元,单价约15,000-20,000美元。

◎ 驱动力:制造业“机器换人”需求与中国老龄化社会的护理缺口,类似于电动车初期的政策推动与成本下降。

◎ 与汽车对比:类似2010年全球电动车年销量突破百万的拐点。

● 2040年代:汽车级市场形成

◎ 年出货量达5000万台,接近2020年全球汽车产量(7700万辆)。

◎ 应用场景:建筑、采矿等高危行业,事故率需降至0.01次/千小时,与汽车安全标准趋同。

◎ 与汽车对比:类似汽车行业进入大众化生产阶段,规模效应推动成本下降。

● 2050年:万亿级产业生态

◎ 全球装机量超10亿台,市场规模1.2万亿美元,服务机器人占比超60%。

◎ 区域格局:中国占40%市场份额,日本主导医疗护理,美国控制高端技术。

◎ 与汽车对比:接近当前全球汽车产业4万亿美元的规模,成为新的支柱产业。

供应链重构

汽车行业的借鉴与超越,人形机器人供应链将形成“金字塔型”结构,与汽车供应链的层级化设计高度相似,但也展现出独特创新:

● 核心层(毛利率25-30%)

◎ 灵巧手系统:微型伺服电机(精度±0.05°)、六维力传感器(分辨率0.1N),类似汽车动力总成的核心地位。

◎ 能源系统:固态电池(能量密度500Wh/kg)与氢燃料电池(续航10小时),直接继承了电动车电池技术的进步。

◎ 与汽车对比:核心部件的研发周期和成本结构与汽车发动机和电池pack类似。

● 整合层(毛利率20-25%)

◎ OEM厂商:特斯拉、丰田等汽车巨头跨界进入,扮演“整车厂”角色,负责系统集成与品牌输出。

◎ 系统集成商:提供定制化解决方案,如华为的机器人+5G生态,与汽车Tier 1供应商功能一致。

◎ 与汽车对比:整合层的企业竞争格局与汽车行业的博世、大陆集团类似。

● 基础层(毛利率10-15%)

◎ 通用部件:减速器(谐波传动占比60%)、伺服驱动器,与汽车变速箱和转向系统技术相通。

◎ 原材料:钛合金和石墨烯复合材料,类似汽车轻量化材料的演进。

◎ 与汽车对比:基础层的规模化生产与汽车零部件供应商的模式相同。

成本结构分析(以特斯拉Optimus为例):

● 电机与传动系统:32%(类似汽车动力系统),

● 传感器与AI芯片:28%(类似自动驾驶模块),

● 电池与能源管理:20%(类似电动车电池),

● 其他:20%(车身与内饰)。

中国优势在于长三角地区的机器人零部件产业圈与汽车供应链集群高度重合,比亚迪等车企转型提供底盘平台,将汽车质量管理体系导入机器人制造。

与汽车供应链相比,人形机器人对AI算法和触觉传感器的依赖更高,高精度传感器的自给率(中国<15%)成为瓶颈。

人形机器人的崛起不仅是技术革命的产物,更是对汽车产业模式的重塑与超越。从移动能力的突破到超人类智能的涌现,这场变革将推动生产力跃迁,重构全球供应链格局。

汽车行业在底盘控制、能源管理与系统集成领域的百年积淀,为人形机器人提供了坚实的技术基础;而机器人行业的通用性与智能化需求,又将反哺汽车产业迈向更高阶的智能交通时代。中国凭借场景多样性与供应链韧性,有望成为这一领域的全球引领者。

最前沿的电子设计资讯

最前沿的电子设计资讯