作为扫地机器人行业的先驱,iRobot近年来因激烈市场竞争、消费者需求变化以及宏观经济不确定性而面临多重挑战。

2024年,公司收入大幅下滑,毛利率缩水,亏损加剧,股价在财报发布当日暴跌36%,创下自2005年上市以来最大单日跌幅。

我们将深入分析iRobot的财务表现、市场挑战、战略应对措施及其未来前景,其实也是给大家一个参考,中美在这些新兴战略产品上的差异。

财务表现与市场挑战

iRobot在2024年第四季度及全年的财务表现显著下滑:

● 2024年第四季度:

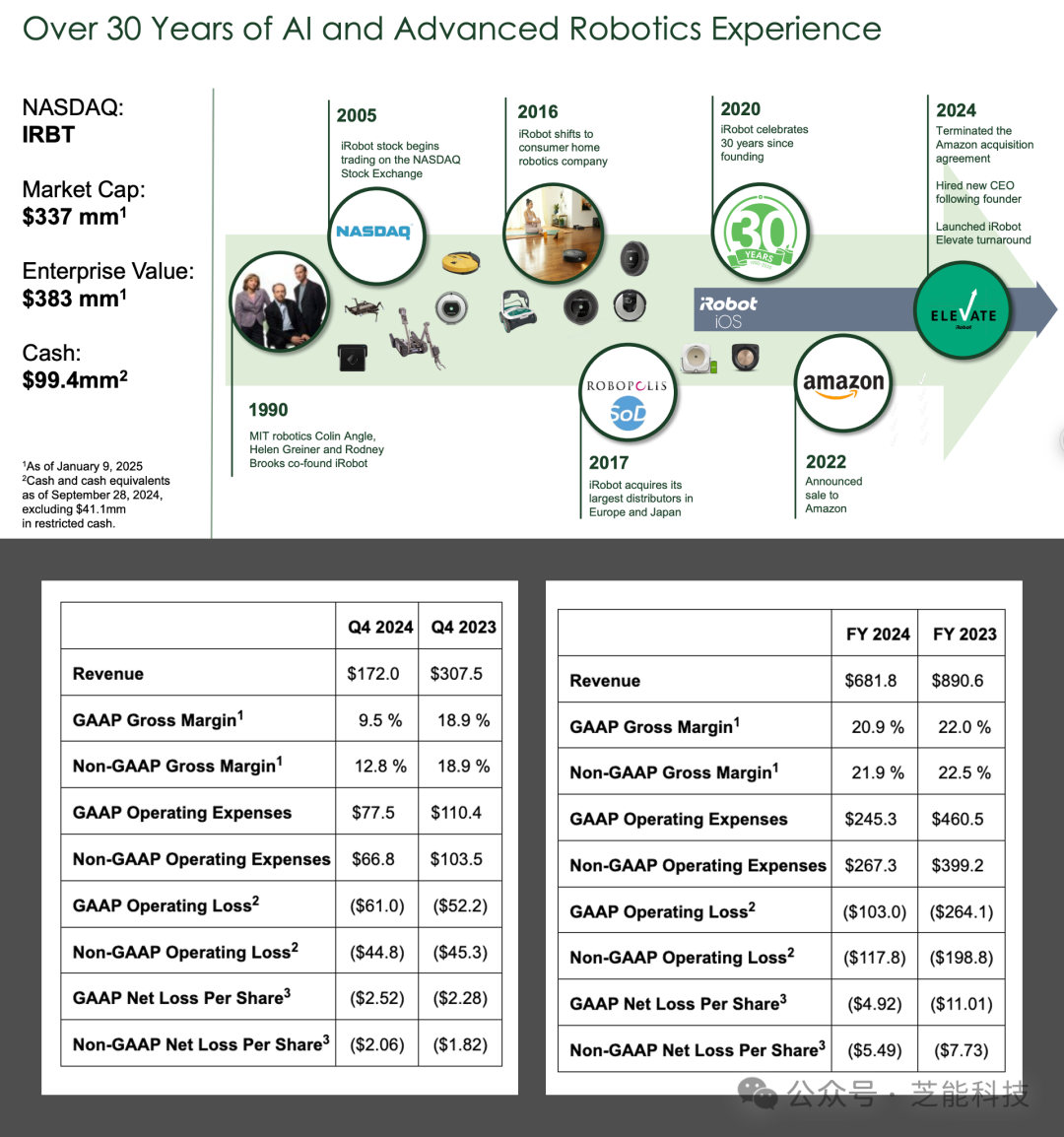

◎ 收入:1.72亿美元,同比下降44.1%。

◎ GAAP毛利率:9.5%,同比下降9.4个百分点。

◎ 非GAAP毛利率:12.8%,同比下降6.1个百分点。

◎ GAAP营业亏损:6100万美元,较2023年同期扩大。

● 2024年全年:

◎ 收入:6.818亿美元,同比下降23.4%。

◎ GAAP毛利率:20.9%,同比下降1.1个百分点。

◎ GAAP营业亏损:1.03亿美元,较2023年有所收窄。

● 2024年的毛利率和亏损数据受到非经常性费用的显著影响。

◎ 第四季度,公司因注销多余零部件库存及不可取消采购承诺录得820万美元的损失,导致GAAP和非GAAP毛利率分别下降4.8个百分点;

◎ 全年此类费用高达2660万美元,使毛利率下降3.9个百分点,在供应链调整和新产品开发模式转型中的成本压力。

● iRobot的财务困境并非孤立事件,而是多重外部和内部因素共同作用的结果:

◎ 市场竞争加剧:中国企业(如Ecovacs、Roborock等)以低价策略和快速迭代的产品功能抢占市场,侵蚀了iRobot的市场份额。2024年第四季度美国市场收入下降47%,日本和EMEA地区分别下降34%和44%。

◎ 消费者需求变化:消费者对扫地机器人的需求转向多样化、个性化体验,例如更强的吸力、智能导航、自动维护等。iRobot的传统产品线在功能创新上相对滞后,难以完全满足消费者期望,导致品牌吸引力下降。

◎ 宏观经济环境:全球经济不确定性、美元汇率波动、关税政策变化以及消费者购买力下降,直接影响了iRobot的销售表现。尤其是在美国市场,假日季促销支出超预期却未能有效提振销量。

◎ 供应链与成本压力:iRobot在向新产品开发模式过渡时产生了额外的库存管理和采购成本。2024年第四季度的820万美元和全年的2660万美元非经常性费用,凸显了供应链调整的阵痛。

还有救吗?

战略调整与应对措施

● 面对财务困境和市场挑战,iRobot采取了一系列战略举措,试图扭转颓势并为未来发展奠定基础。运营重组的措施包括:

◎ 裁员与成本削减:自2017年以来,iRobot大幅精简组织架构,至2024年底员工总数从高点减少51%,降至541人。

通过集中化和整合,公司显著降低了销售和营销费用,全年GAAP营业费用从2023年的4.605亿美元降至2.453亿美元。

◎ 库存与现金流优化:公司积极清理库存,从2023年底的1.525亿美元降至2024年底的7600万美元,减少近50%。

同时,通过提取4000万美元限制性现金用于库存采购并优化现金流管理,截至2024年底现金及等价物增至1.343亿美元,高于第三季度末的9940万美元。

● 产品创新与市场策略

◎ 新产品发布:2025年3月,iRobot推出了多款新产品,包括Roomba® 105 Vac(吸力提升70倍)、Roomba® 205 DustCompactor™(创新除尘技术)、以及Roomba® Plus 405/505组合机器人(配备AutoWash™基座)。

这些产品旨在通过提升性能和功能,重振消费者兴趣并支持2025年收入增长。

◎ 品牌推广:iRobot借助《福布斯》、《名利场》等全球媒体的正面报道,持续提升品牌知名度。然而,新产品的市场接受度仍需时间验证,特别是在竞争对手快速推陈出新的背景下。

iRobot董事会启动了全面的战略审查,评估包括债务再融资、潜在出售或战略交易在内的多种选择。

此前,2022年亚马逊拟以17亿美元收购iRobot的计划因欧盟反垄断审查未获通过而告吹。联合创始人兼CEO科林·安格尔辞职,新任CEO盖瑞·科恩提出“iRobot Elevate”五点转型战略,强调降低成本、提升毛利率和优化现金流。

最前沿的电子设计资讯

最前沿的电子设计资讯