2024年,大众汽车集团交出了一份喜忧参半的财报:

大众在电动化和智能化转型的阵痛期展现出韧性,中国市场销量承压(293万辆,下降9.3%),西欧纯电动订单量翻倍、北美稳健、南美增长,整体全球化布局的平衡能力是不错的。

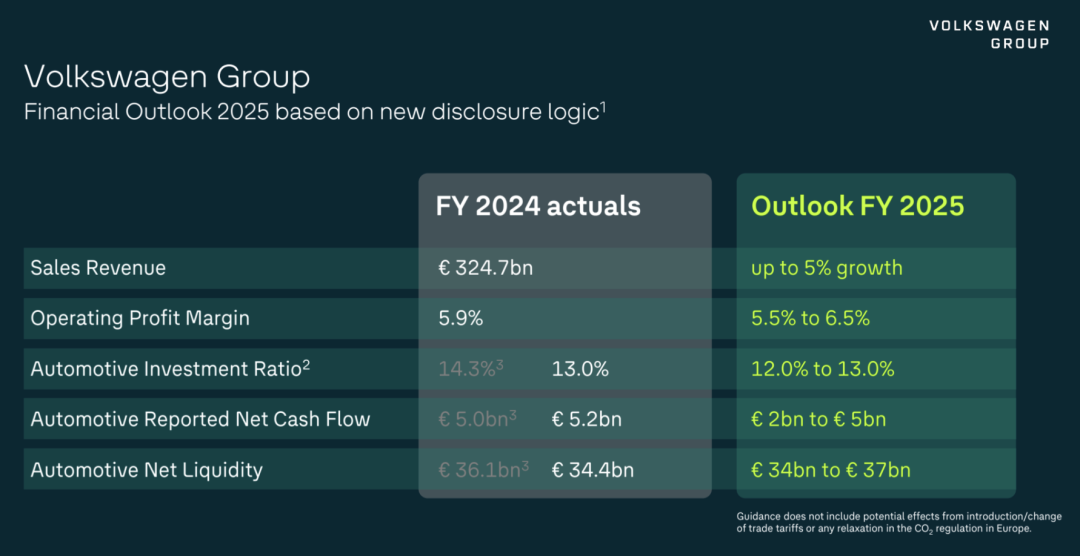

营业利润下滑源于26亿欧元的内部重组成本,包括德国裁员3.5万人等举措,净现金流50亿欧元为后续转型提供支撑。

大众正通过降本增效和产品攻势迈向回报期,中国和美国市场将成为其破局关键。

我们从销量与财务表现、战略转型与市场竞争两方面深入剖析大众2024年的得失,并展望其未来发展。

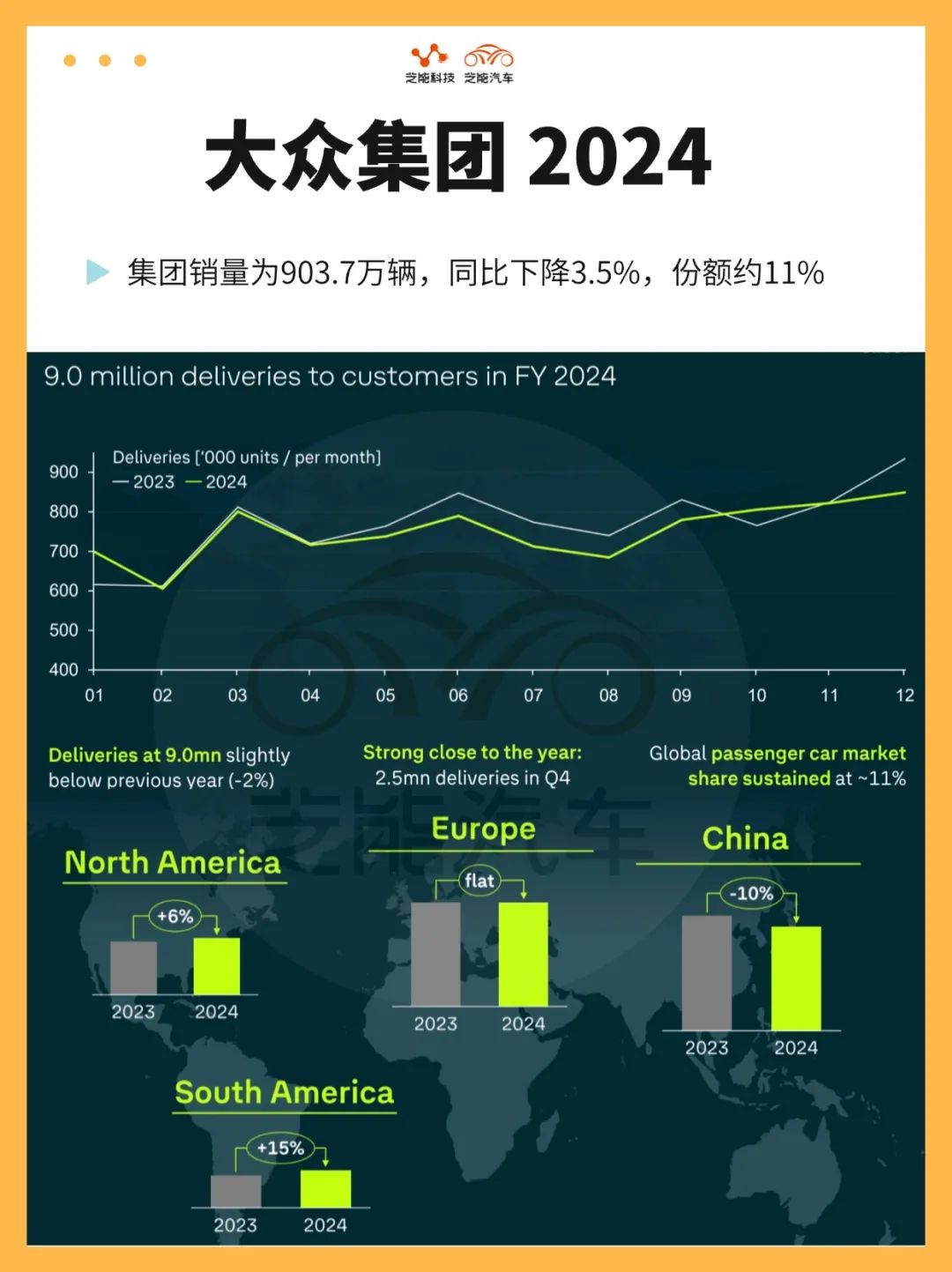

2024年,大众汽车集团全球销量为903.7万辆,同比下降3.5%,市场份额约11%。

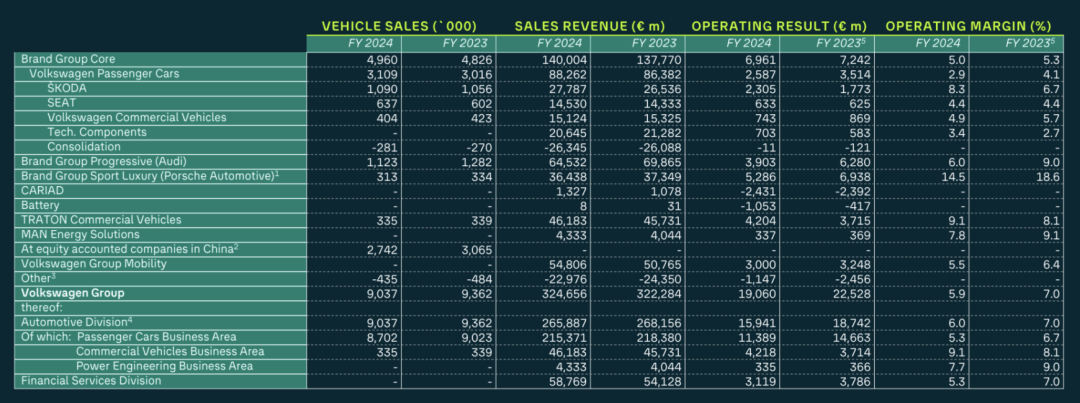

奥迪集团销售收入为645亿欧元,同比下滑8%,营业利润降至39亿欧元,去年同期为63亿欧元。利润率下滑主要受残值效应和布鲁塞尔工厂相关费用影响,共计20亿欧元。若扣除这些因素,利润率将超过9%。

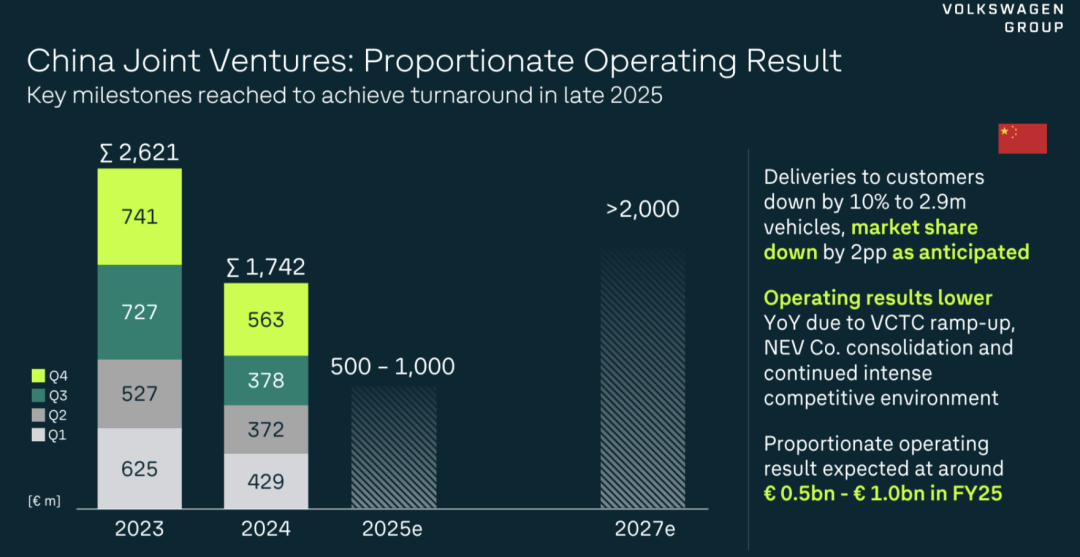

大众集团在中国市场的销量为274.2万辆,同比下滑了10%,市场份额下跌了2个百分点,2024年大众在中国的合资企业活动中的营业利润份额下降至17亿欧元(约合人民币134亿元),相对于上一年的26.21亿欧元下滑了9.2亿欧元。

大众集团预计2025财年中国的盈利将下降至5亿至10亿欧元之间,这个数据是大众确定2025年的经营会更困难。

2024年,大众汽车集团深陷电动化和智能化转型的阵痛期,高昂的研发投入和内部调整成本成为利润下滑的主因。

这种“深蹲”策略虽短期拖累利润,却为长期竞争力奠定基础。

西欧市场纯电动订单翻倍、北美销量微增,在成熟市场的电动化布局初见成效,而中国市场的ID.系列增长17%,未扭转整体下滑趋势,却为2025年的产品攻势埋下伏笔。

小结

2024年大众汽车集团的财报虽表面承压,却展现了转型阵痛中的战略韧性。

全球销量微降3.5%、营业利润下滑15%,但50亿欧元的净现金流和全球化市场的平衡表现,证明其抗风险能力。

西欧电动车订单翻倍、中国ID.销量增长17%,为2025年的产品爆发奠定基础。大众需加速技术落地和本地化适配,方能在全球竞争中穿越周期。

最前沿的电子设计资讯

最前沿的电子设计资讯