意法半导体(ST)公布2012年第四季度及全年财报

第四季度净收入21.6亿美元,高于预期目标的中间值

财务状况净值*11.9亿美元;尽管市场环境依然艰难,但较2011年出现增长

第四季度无线业务等无形资产减值支出5.44亿美元

意法半导体公布截至2012年12月31日的第四季度财报和全年财报。

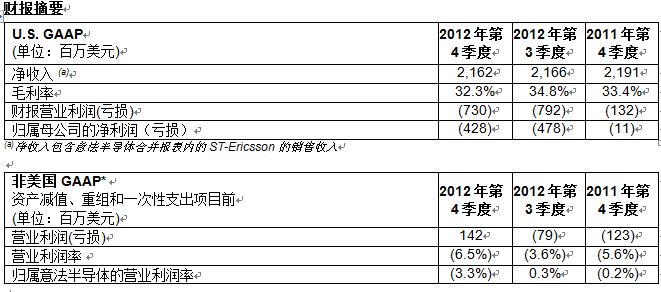

第四季度净收入总计21.6亿美元,毛利率32.3%。归属母公司的净亏损为4.28亿美元,主要原因是公司在2012年12月10日公布了新的战略计划,决定一段过渡期后退出ST-Ericsson合资企业,因此而产生5.44亿美元的无线业务等无形资产减值支出。

公司总裁兼首席执行官卡罗伯佐提(Carlo Bozotti)表示:“第四季度收入和毛利率符合我们的最初预期。即使目前半导体工业仍然没有走出弱市行情,但我们的收入超出了我们预期目标的中间值。我们进一步提升了公司在主要应用领域的领先地位。因为新产品收入增长势头强劲,特别是MEMS产品第四季度增长明显,我们的全资业务环比和同比分别增长0.2%和1.6%。

“回顾2012年全年,虽然投入ST-Ericsson的现金数额庞大,市场需求仍然疲软,但是我们的财务状况净值好于2011年。2012年底,公司财务灵活性大幅提升,现金结存大幅增加,同时还能为公司股东提供与2011年相当的现金分红。

“我们在2012年做出了重要的决策,打造一个业务更集中、业绩更好的全新的意法半导体。我们在2012年12月公布了新战略计划,争做传感器、功率器件和汽车产品与嵌入式处理解决方案两大产品领域的领导者。我们的新战略计划包括更加关注五大成长型市场:MEMS及传感器;智能功率;汽车电子;微控制器;应用处理器,其中包括数字消费类产品。重点是从财务模型角度看,我们的目标是经营利润率达到或超过10%。降低运营支出是实现这个目标的一个关键要素,我们决定到2014年初,将平均季度运营支出降至6亿至6.5亿美元之间。

“我们在一段过渡期后退出ST-Ericsson的决定与我们的战略计划有关,上个季度的行动,包括资产减值支出进一步增加,与我们推进这项决定是保持一致的。”

-----

(*) 意法半导体财务状况净值是非美国GAAP会计准则评价指标。若欲了解本公司认为这是一个重要参考指标的原因,以及调至美国GAAP,请参阅英文新闻稿全文

意法半导体公布2012年第四季度及全年财报

意法半导体公布2012年第四季度及全年财报

意法半导体公布2012年第四季度及全年财报

上一篇:

意法爱立信报告2012年第4季度财务结果

-

微信扫一扫

一键转发 -

最前沿的电子设计资讯

最前沿的电子设计资讯

请关注“电子技术设计微信公众号”

- 可用于解决华为十大问题之一,4层深度储备池计算机问世 最近,上海科技大学的研究团队构建了首例全光深度储备池计算机,成功地解决了储备池光计算机的深度架构问题,在用于解决华为后香农时代的十大数学难题之一的非线性信道均衡问题时,取得了非常好的效果···

- 全国产六核CPU商显板,米尔-芯驰D9360高性能高安全显控 今天给大家介绍一款国产厂商(芯驰科技)推出的六核高性能、高安全性芯片:D9-Pro,这款芯片有超强视频编解码能力,米尔电子基于该CPU做的核心板,是一套现成的显控板,可以直接用做商显方案。

- 英特尔300双核CPU基准测试结果:性能差距相当大,旧架构难 英特尔300是第14代台式机系列中的一款独特CPU,最近的基准再次测试验证,在2024年,双核心并没有太多的用途。

- AMD公司Mark Papermaster:“我们重新设计了工程流程” 在AMD,Papermaster领导了工程流程的重新设计以及屡获殊荣的Zen高性能x86 CPU系列和高性能GPU的开发。

- 英伟达公司Michael Kagan:以AI的“iPhone时刻”为基础 Kagan拥有40年的行业经验,他的职业生涯始于英特尔,参与了从i860到Pentium MMX的架构设计。

- 英特尔公司Greg Lavender:“我们要让人工智能大众化” Lavender认为自己的使命是“让英特尔重新焕发活力”。

- 与英特尔、英伟达和AMD三位CTO的独家对话 笔者采访了英特尔、英伟达和AMD三家公司的CTO,请他们就行业的演变和发展方向发表了见解。

- Intel发布中国特供版CPU,Core i7-14790F“黑色版” 英特尔悄然发布了其第 14 代 Raptor Lake Fresh 台式机 CPU 家族的两个新 CPU 变体,不过这两个变体注明只会在单一市场(中国)发售。X用户MEGAsizeGPU发表了其包装。

- 无需电池供电也能工作的柔性温度传感器 该团队开发的传感器由碳纤维和硅橡胶的复合材料制成,无需电池供电或机载处理即可工作。该团队的论文已发表在《自然通讯》上。

- CV3域控芯片家族又添两员!各档规格完整覆盖,软件功能全 CV3-AD635和CV3-AD655让CV3 SoC系列更好地满足L2+~L4级自动驾驶和ADAS的系统需求

- 瑞萨推出带有增强外设的RZ/G3S 64位微处理器,应用于物 新产品具有低至10µW的超低待机功耗和Linux快速启动功能

- 生成式AI边缘芯片亮相CES Ambarella在CES 2024展示一款能执行多模式LLM的新型低功耗SoC,声称其每次推论功耗仅为领先GPU解决方案之一小部份,可望将将生成式AI导入视讯安全分析、机器人和工业等应用⋯

- 2024年1月第3周新能源周销量 本周我们还是关注我们芝能热点品牌的情况,我们罗列了品牌和重点车型的情况···

- 与健康息息相关的分子马达(二) 细胞是一个包含多种分子马达的复杂系统,分子马达功能各异,协作完成细胞活动。但分子马达的功能异常或表达异常

- 拆解报告:酷态科10000mAh 30W快充移动电源 酷态科这款移动电源内置两节21700电池,总容量为10000mAH,体积小巧便携。移动电源两侧分别设有USB-C和USB-A接

- 华为FreeClip开放式耳机全球首拆 HUAWEI华为FreeClip开放式耳机在外观方面,采用极简主义几何设计,兼具了全天候舒适佩戴和时尚佩饰属性。在功能

- 神通552125软包电芯评测 这款神通552125软包电芯,我爱音频网分别在0.2C、0.5C以及1C三种倍率下进行测试,充电方面,1C倍率充电能在1小时2

- 华为FreeClip开放式耳机首发评测 作为华为旗下首款开放式耳机,FreeClip 采用了少见的「夹耳式」结构,整体呈 C 型,通过夹耳廓的形式固定在耳朵上

- 生物生命活动驱动者,与人类健康息息相关的分子马达(一) 分子马达由生物大分子构成,能够将化学能转化为机械能。分子马达作为具有特定结构的蛋白质,能够通过自身的运动

- 人形机器人之关键触觉传感器:刚性到柔性 触觉传感器是机器人进化的核心需要解决的问题,芝能科技将带你逐步了解触觉传感器的技术原理、技术路线、发展

- 拆解报告:美富达65W 2C1A氮化镓快充充电器 美富达这款65W充电器具备2C1A输出接口,并配有美标折叠插脚。充电器机身上没有标注任何产品信息。实测充电器

- 详细解读ACLR和ACPR 今天射频学堂将和大家一起抽丝剥茧一个射频指标——ACLR。

- 消失的她,GERBER失踪之谜 Gerber格式是线路板行业软件描述线路板(线路层、阻焊层、字符层等)图像及钻、铣数据的文档格式集合。明明有图

- OpenAI进军芯片行业 OpenAI,这个人工智能行业的当红小生,正积极探索半导体市场的机会。OpenAI首席执行官Sam Altman已开始与中东知

- Wi-Fi Alliance选用RUCKUS Wi-Fi 7平台作为Wi-Fi CERTIFIED 7互 RUCKUS Wi-Fi 7接入点为Wi-Fi CERTIFIED 7设备制定标准并支持全球互操作性

- 安霸发布前端AI开发者平台:Cooper Cooper开发者平台为工业应用、AIoT、智能视频分析和前端AI计算应用提供高能效解决方案。

- Microchip推出10款多通道远程温度传感器 MCP998x系列是单一供应商提供的最大车规级远程温度传感器产品组合之一

- 罗克韦尔自动化发布《可持续发展2023年度报告》 阐述在可持续发展方面的进展和成果

- Melexis首创Triphibian技术可实现MEMS压力敏感元件革新 Melexis今日宣布,推出首款采用全新专利Triphibian™技术的压力传感器芯片MLX90830。

- 上海首家第三方整车OTA测试实验室携手MVG 填补智能网联汽车测 MVG近日宣布,中国信通院上海工创中心(以下简称“上海工创中心”) 与浙江埃科汽车技术服务有限公司(以下简称“

- Transphorm发布两款4引脚TO-247封装器件,针对高功率服务器、可再 新推出的氮化镓场效应晶体管可作为原始设计选项或碳化硅(SiC)替代器件

- 全国产六核CPU商显板,米尔-芯驰D9360高性能高安全显控方案 今天给大家介绍一款国产厂商(芯驰科技)推出的六核高性能、高安全性芯片:D9-Pro,这款芯片有超强视频编解码能力,米

- 意法半导体与Sphere Studios联合打造全球最大的电影摄影机图像传 该影像传感器专为世界上最先进的摄影系统 Big Sky而定制,能够为拉斯维加斯的 Sphere球幕拍摄超高分辨率影像

- 美光率先上市基于LPDDR5X的 LPCAMM2内存模块,变革PC用户体验 LPCAMM2 内存模块以更高性能、更低功耗、更小的外形规格助力笔记本电脑实现更快速度、更小巧尺寸和更强续航

- 瑞萨推出其首款集成闪存的双核低功耗蓝牙SoC并实现最低功耗 全新DA14592 SoC和DA14592MOD模块支持众包定位等广泛应用,同时带来最低eBoM

- Vishay为其高性能红外接收器模块推出升级版 器件可提供即插即用方式替换现有解决方案,降低更宽电源电压范围内的供电电流,提高抗ESD可靠性、黑暗环境灵敏